Dünya Ekonomisi

Vega Portföy-Haftalık Ekonomi Gündemi: Bej Kitap, bütçe, dış borç, ekonomik aktivite, enflasyon, IMF, işsizlik, ödemeler dengesi, TCMB piyasa anketi

Finansal ve Makro-Ekonomik Gelişmeler (8 –12 Nisan 2024) Kaynak: bloomberght.com, cnbc.com, investing.com 8–12 Nisan haftasında bir önceki haftaya göre ABD…

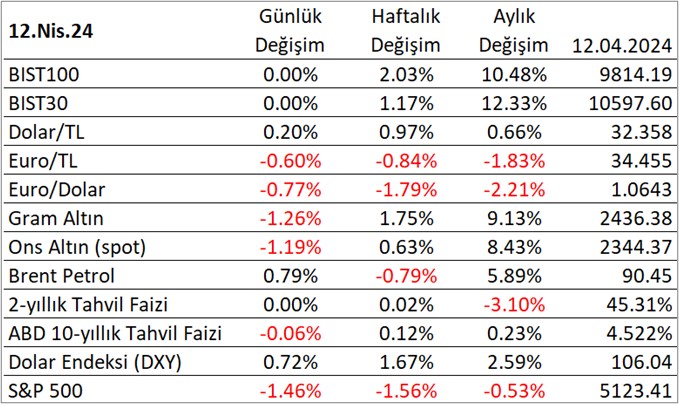

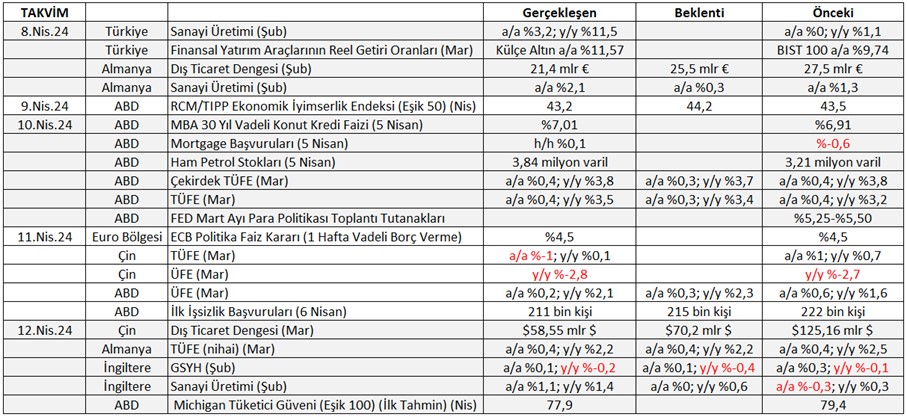

Finansal ve Makro-Ekonomik Gelişmeler (8 –12 Nisan 2024)

Kaynak: bloomberght.com, cnbc.com, investing.com

8–12 Nisan haftasında bir önceki haftaya göre ABD borsaları düştü, Avrupa ağırlıklı olarak satıcılı, Asya ise karışık kapandı. Türkiye’nin 5 yıllık CDS primi haftalık 6 baz puanlık düşüşle 294 baz puan, ABD 10 yıl vadeli tahvil faizi haftalık 12 baz puan artışla %4,52, ABD dolar endeksi DXY haftalık %1,7 artışla 106, EURUSD paritesi haftalık %1,8 değer kaybıyla 1,0643, spot ons altın haftalık %0,6 artışla 2344 dolar, vadeli Brent petrolün varil fiyatı haftalık %0,8 düşüşle 90,45 dolar seviyelerinden haftayı kapattı. BİST 100 endeksi 9 Nisan Salı günü Ramazan Bayramına günlük %0,6 yükselişle girdi.

Kaynak: TÜİK, TCMB, Turkey Data Monitor, tradingeconomics.com

Türkiye’de sanayi üretimi sermaye malı üretimindeki sert artışın öncülüğünde beş ayın ardından Şubatta ilk kez büyüdü… Şubatta sanayi üretimi aylık %3,2, yıllık %11,5 büyüme kaydetti. Aylık en yüksek artış %11,3 ile sermaye malı imalatında gerçekleşti. Sanayi üretimi son beş aydır aylık bazda düşüş kaydediyordu. Mart ayına ilişkin öncü veriler (ihracat, kapasite kullanımı, RKGE-SAMEKS-satın alımlar) sanayi üretimini sınırlı da olsa destekleyecek.

Avrupa Merkez Bankası (AMB) 11 Nisan toplantısında faizleri değiştirmedi, faiz indirimine işaret etti… AMB; zayıf imalat sektörü, görece güçlü hizmet sektörü, mal fiyat artış hızında yavaşlamaya rağmen hizmet fiyatlarındaki artış ve yavaşlayan ücret artışlarına bağlı olarak 11 Nisan toplantısında politika faiz oranlarını değiştirmedi. AMB, enflasyondaki %2’ye doğru düşüşün istikrar kazanması halinde politika faiz oranlarını düşüreceklerine işaret etti. Orta-Doğu’daki artan gerginlikler özellikle petrol fiyatlarının seyri açısından kritik öneme sahip. İsrail-Hamas savaşının sınır ötelerine taşınmaması halinde AMB’nin emin olması açısından 6 Haziran yerine 18 Temmuz tarihli toplantısında faiz indirimi olası görünüyor. Savaşın genişlemesi ise dünya savaşına kadar götürecektir.

ABD’de tüketici güveni ılımlı ekonomik büyümeyi destekledi, istihdam piyasası gücünü korudu, enflasyonda yapışkanlık sürdü, FED’den faiz indirimi olasılığının azalması tahvil ve mortgage faizlerini yukarı çekti… RCM/TIPP Ekonomik İyimserlik Endeksi (eşik 50) Nisanda aylık 0,3 puan düşüşle 43,2’ye geriledi. Michigan Tüketici Güven Endeksi ise Nisanda 77,9’a (eşik 100) gerileyerek kötümserliğin arttığına işaret etti. Bununla birlikte tüketici güveninin Ocak-Nisan döneminde yukarıda 72-80 dar bandına yerleşmesinin ekonomik aktivitede ılımlı büyümeyi desteklediğini de not edelim. Mart ayında manşet TÜFE ve çekirdek TÜFE’nin aylık %0,3 artması beklenirken %0,4 artışla önceki aya göre değişmedi, yıllık artışlar sırasıyla %3,5 ve %3,8’e yavaşladı. İlk işsizlik başvuruları ise 6 Nisan haftasında 211 bin kişiye gerileyerek işgücü piyasasının gücünü koruduğuna işaret etti. Öte yandan FED’in kısa zamanda faiz indirmeyeceği olasılığının artmasına bağlı olarak mortgage faizleri 5 Nisan haftasında %7’nin üzerine geldi, mortgage başvuruları son 3 haftanın ardından ilk kez artış kaydetti.

Çin’de ılımlı büyüme sinyalleri… Çin’de ihracat Mart ayında aylık %27, ithalat %22,5 arttı, dış ticaret fazlası 58,6 milyar dolar ile beklentilerin gerisinde kaldı. Çin’de öncü göstergeler 1Ç2024’de çeyrek bazda ılımlı büyümeye işaret ediyor.

Almanya’da fiyat yapışkanlığı sürüyor; sanayi üretimi Şubatta iyileşti, Martta zayıflama işaretleri var… Avrupa’nın en büyük ekonomisi Almanya’da TÜFE Martta aylık %0,4 artışla bir önceki ayla aynı hızda artarak yapışkanlığın sürdüğüne işaret etti; yıllık artış %2,2’ye yavaşladı. Çekirdek TÜFE’nin Martta yıllık %3,3’e yavaşlamasına rağmen aylık artışın %0,7’ye hızlanması yapışkanlığı teyit etti. Şubatta sanayi üretimi aylık %2,1 artışla arka arkaya iki aydır yükselme kaydetti. Dış ticaret fazlası ise Şubatta ihracatın aylık %2 düşmesi, ithalatın ise aylık %3,2 artmasına bağlı olarak 21,4 milyar Euro’ya geriledi. Ocak-Şubat döneminde ithalattaki hızlanma sanayi üretimini yukarı yönlü destekledi. Mart ayına ilişkin PMI verileri ise sanayi üretiminde zayıflığa işaret etmişti.

İngiltere’de ekonomik aktivitede iyileşme sinyalleri… İngiltere’de sanayi üretimi Şubatta beklentilerin üzerinde aylık %1,1 arttı, GSYH Şubatta beklentilere paralel %0,1 büyüdü. 2023’ün son iki çeyreğinde daralan ekonominin Ocak-Şubat döneminde ılımlı büyüme kaydetmesi, dahası Mart ayı öncü verilerinin de desteklemesine bağlı olarak, 1Ç2023’te ekonominin teknik resesyondan çıkabileceği ihtimalinin canlı olduğunu ekleyelim.

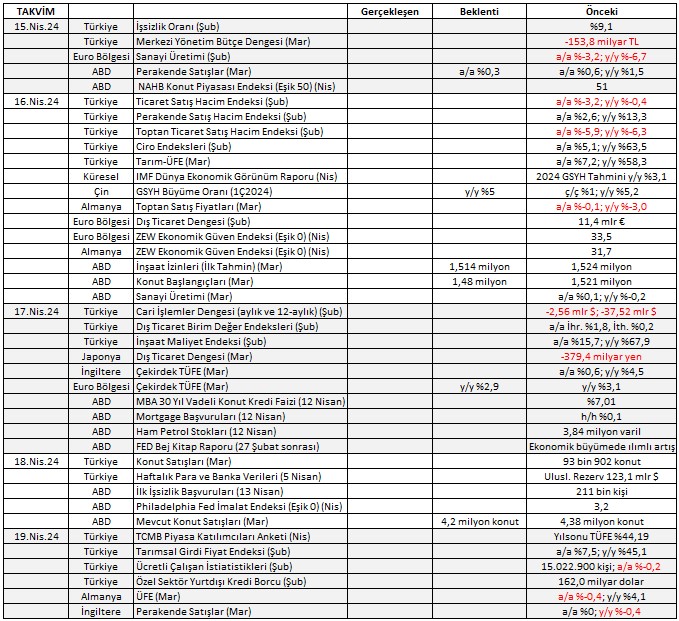

15 – 19 Nisan Haftasında Veriler Ne Söyleyecek?

Yoğun veri gündeminde IMF Dünya Ekonomik Görünüm Raporu ve FED Bej Kitap raporunda ekonomik görünüm ve risklere odaklanacağız.Türkiye’de ekonomik aktiviteye yönelik verilerle işsizlik, enflasyon, cari açık, bütçe dengesi ve borç verileri izlenecek. ABD ve Euro Bölgesinden gelecek veriler FED ve AMB’nin faiz indirimine ne kadar yakın ya da uzak oldukları konusunda ipuçları verecek.

Kaynak: TÜİK, TCMB, Turkey Data Monitor, tradingeconomics.com

15–19 Nisan 2024 haftasında;

Türkiye’de Nisan ayı TCMB Piyasa Katılımcıları Anketi sonuçlarında enflasyon, döviz kuru faiz, cari açık ve GSYH büyüme tahminlerine odaklanacağız. Mart ayı merkezi yönetim bütçe dengesi, Tarım-ÜFE (aylık artışta yavaşlama bekliyoruz) ve konut satışları açıklanacak. Şubat ayı işsizlik oranı, perakende ve toptan satışlar, ciro, cari açık (3,3 milyar dolara yükselmesini tahmin ediyoruz), dış ticaret birim değer ve miktar endeksleri, inşaat maliyet endeksi (aylık artışta yavaşlama bekliyoruz), Tarım-GFE (aylık artışta kısmi yavaşlama bekliyoruz), ücretli çalışan istatistikleri, özel sektör yurtdışı kredi borcu açıklanacak.

IMF Dünya Ekonomik Görünüm Raporu’nda küresel makro-ekonomik tahminlere odaklanacağız.

ABD’de Nisan ayı NAHB konut piyasası endeksi (eşik 50); Mart ayı perakende satışlar, sanayi üretimi (imalat ve hizmet PMI verileri Mart ayında sektörlerdeki büyümenin yavaşladığına işaret etmişti), konut başlangıçları, inşaat izinleri, konut satışları, FED Bej Kitap raporu takip edilecek.

Euro Bölgesinde Nisan ayı ZEW ekonomik güven endeksi, Mart ayı çekirdek TÜFE; Şubat ayı sanayi üretimi ve dış ticaret dengesi açıklanacak.

Çin’de 1Ç2024 GSYH büyüme oranı; Almanya’da Nisan ayı ZEW ekonomik güven endeksi ve Mart ayı ÜFE; İngiltere’de Mart ayı çekirdek TÜFE ve perakende satışlar takip edilecek.

Dr.Fulya Gürbüz; www.vegaportfoy.com