Borsa

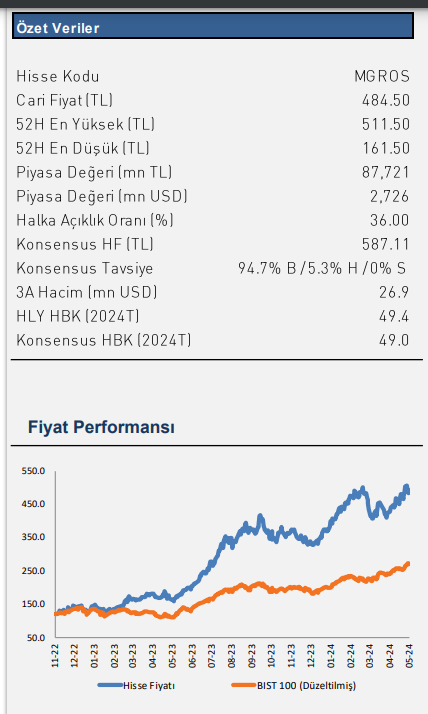

Migros hissesi için AL önerisi

Migros için 12 aylık hedef fiyatımızı 686,50 TL’den 654,80 TL’ye revize ediyor, ‘AL’ tavsiyemizi sürdürüyoruz

Beklentimizin altında net kar

Migros’un, TMS 29 etkisi dahil edilmiş 1Ç24 net kar rakamı kurum beklentimizin %13 altında yıllık bazda %48 düşüşle 1.242 mn TL seviyesinde gerçekleşirken; net kar marjı 2,7 puanlık düşüşle %2,4 seviyesine geriledi. Beklentimizin altında kalan net karda, faaliyet giderlerinin tahminimizin üzerinde gerçekleşmesi nedeniyle, beklentimizin altında kalan operasyonel karlılık etkili oldu. TMS 29 uygulaması kapsamında 1Ç24’te kaydedilen 5.789 mn TL’lik parasal kazanç, 648 mn TL’lik net finansman gideri ve 566 mn TL seviyesinde kaydedilen ertelenmiş vergi giderinin net kar üzerindeki baskısını azalttı.

Diğer taraftan, artan vergi yükü nedeniyle kaydedilen 614 mn TL’lik vergi ödemesi sonucu efektif vergi oranı yıllık 3,4 puan artışla %32,7 seviyesinde gerçekleşti. Özetle; hem operasyonel marjlarda hem net kar tarafında yıllık bazda düşüşe işaret eden finansal sonuçlara karşın, net nakit pozisyonundaki güçlenme doğrultusunda açıklanan finansalların hisse performansına etkisini ‘sınırlı negatif’ olarak değerlendiriyoruz.

Kurum beklentimizi karşılayan satış gelirleri

Migros, 1Ç24’te rekabetçi fiyatlama stratejisi ve uyguladığı kampanyaların da katkısıyla, hem fiziki mağazalarda hem de online kanallarda güçlü satış performansı gösterdi.

Şirketin online satışlarının toplam satışlar içerisindeki payı (tütün ve alkol ürünleri hariç) 2024 yılının ilk çeyreğinde %19,5’e ulaştı. 1Ç24’te Migros’un konsolide satış gelirleri TMS 29 etkisi dahil, yıllık bazda %12 artışla 52.406 mn TL ile kurum beklentimiz olan 52.231 mn TL’ye paralel gerçekleşti. Bu arada, 27.183 mn TL olan 1Ç23 cirosu da enflasyon muhasebesi sonrası 46.976 mn TL seviyesine revize edilmiş oldu.

İlk çeyrekte 73 yeni mağaza açılışı gerçekleşti

Migros, yılın ilk çeyreğinde 73 yeni mağaza açtı. Şirketin toplam mağaza sayısı 3.387’e ulaştı. 31 Mart 2024 itibarıyla online alışveriş hizmeti sunulan mağaza sayısı 31 Mart 2023’e göre 968’den 1.137’ye yükseldi.

Faaliyet giderlerindeki artış, operasyonel karlılığı baskıladı

Yılın başında yapılan asgari ücret artışı tüketici talebini desteklemesine karşın, personel giderlerindeki yıllık artışın şirketin satış büyümesinin üzerinde olması nedeniyle, bu durum ilk çeyrekte operasyonel karlılık üzerinde baskı oluşturdu. 1Ç24’te kurum beklentimiz olan 763 mn TL’nin altında, yıllık bazda %36,8 azalışla 653 mn TL FAVÖK kaydetti. FAVÖK marjı yıllık bazda 1,0 puan azalışla %1,2 seviyesine geriledi. Operasyonel giderlerin satışlar içerisindeki payı geçtiğimiz yılın aynı dönemine göre 1,7 puan artışla %22,6 seviyesine yükseldi.

Net nakit pozisyonunda iyileşme

Şirketin Mart 2024 sonu itibariyle 12.516 mn TL net nakit pozisyonu bulunuyor. Aralık 2023’te 10.798 mn TL seviyesinde net nakit pozisyonu bulunuyordu. Şirketin TMS 29 enflasyon muhasebesi etkisi dahil 1Ç24 sonu itibariyle toplam finansal borcu 1.580 mn TL seviyesinde oluştu. 1Ç23’te 4.178 mn TL, 2023 sonunda ise 2.019 mn TL finansal borcu bulunuyordu.

Migros için 12 aylık hedef fiyatımızı 686,50 TL’den 654,80 TL’ye revize ediyor, ‘AL’ tavsiyemizi sürdürüyoruz

İlk çeyrek finansal sonuçlarının FAVÖK ve net kar tarafında kurum beklentimizin altında kalınması nedeniyle, tahminlerimizi güncelliyoruz. Bu doğrultuda, Migros için 12 aylık hedef fiyatımızı 686,50 TL’den 654,80 TL’ye revize ediyor; ‘AL’ yönünde bulunan tavsiyemizi ise sürdürüyoruz. Migros’un büyüme beklentileri, çoklu kanal stratejisi ile süpermarket segmentindeki güçlü konumu, online teslimat işinin çeşitli taraflarında var olması ve güçlü net nakit pozisyonu ile sağlam bilanço yapısı beğenimizi destekleyen unsurlar arasında yer alıyor.

Halk Yatırım şirket değerleme raporu

Analist: İlknur Turhan