Borsa

Halkbank: Endeksin Altında Getiri

ncak negatif getiri beklentisi nedeniyle yatırım görüşümüzü 'Endeksin Altında Getiri’ye indiriyoruz

Vergi geliri ile kâr beklentiye paralel geldi

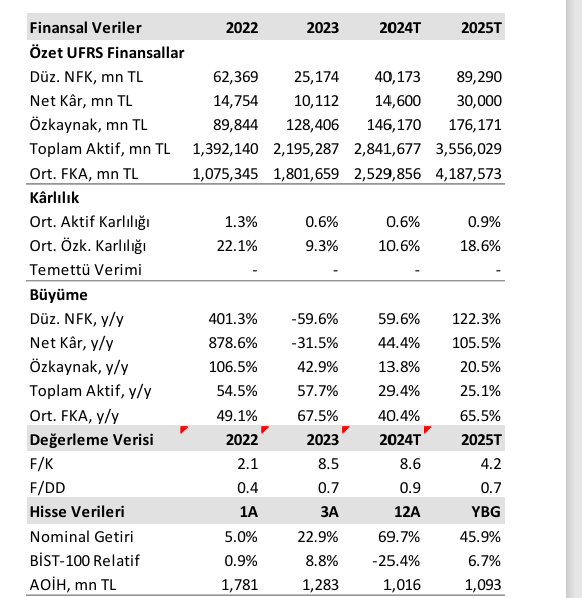

1Ç24’teki net kâr önceki çeyreğe göre %133 artarak 4,8 milyar TL oldu ve kâr tahminimiz 4,3 milyar TL ve medyan beklenti 4,2 milyar TL’nin üzerinde geldi. Özkaynak tutarı 133 milyar TL ile tahminimizin hafif altında kaldı; özkaynak getirisi %14,7 (2023’de %8,7) oldu. Banka 1Ç24’te 6,3 milyar TL vergi öncesi zarar açıklarken (4Ç23’te 1,6 milyar TL zarar), kâr tamamen ertelenmiş vergi aktifinden geldi.

Halkbank’ın gerçekleşen %65 enflasyon ile hesapladığı TÜFE tahvil geliri önceki çeyreğe göre 2 milyar TL azalarak 28 milyar TL’de kaldı. Banka yaklaşık aynı tutarda çekirdek net faiz zararı yazdığından düzeltilmiş net faiz geliri 39 milyon TL (4Ç23: -514 milyon TL) oldu. Böylece çekirdek net faiz marjı sıfırda kaldı (2023/12’de %1,2).

Net komisyon geliri önceki çeyreğe göre %17 ve yıllık %168 artışla 8 milyar TL oldu. Faaliyet gideri ise (deprem bağışı hariç) yıllık %87 artışla 15,7 milyar TL oldu.

Net sorunlu karşılık girişi hafif hızlansa da 0,9 milyar TL ile rakiplerin oldukça gerisinde kaldı. Sorunlu kredi toplamı 19,3 milyar TL oldu. Buna göre sorunlu kredilerin toplam brüt krediler içindeki payı %1,5 olarak yatay seyretti.

Geçtiğimiz yıl karşılık iptalleri nedeniyle ekside seyreden net karşılık gideri 1Ç24’te 1,8 milyar TL oldu. Kredi risk maliyeti de 1Ç24’te 55 baz puana (2023/12’de -37 baz puan) yükseldi. Buna göre Halkbank genel teminat/kredi oranını %3,8’de korudu.

Yorum ve öneri:

Halkbank 2024’te yatay net faiz marjı, komisyon geliri ve faaliyet giderinde enflasyonun üzerinde artış ve kredi risk maliyetinde 100 baz puanın üzerinde normalleşme ile birlikte özkaynak getirisinin %10’un hafif üzerinde olmasını bekliyor. Marj tarafında risk görmekle birlikte net kâr tahminimizi 2024 için 14,6 milyar TL olarak korurken, 2025 yılı için %3 azaltarak 30,0 milyar TL olarak güncelledik. Hissede 12 aylık fiyat hedefini %8 artışla 14 TL’ye yükselttik. Ancak negatif getiri beklentisi nedeniyle yatırım görüşümüzü ‘Endeksin Altında Getiri’ye indiriyoruz.

Ak Yatırım şirket raporudur