Prof.Dr. Evren Bolgün

Prof. Dr. Evren Bolgün: Seçim Sonrasında Milletin Ödeyeceği Fatura Çok Kabarık

Özellikle son 5 yıldır ekonomide zihni sinir uygulamalar geliştirerek alınan onlarca hatalı kararların üzerine ilave gelen yeni hatalı kararlar ile…

Özellikle son 5 yıldır ekonomide zihni sinir uygulamalar geliştirerek alınan onlarca hatalı kararların üzerine ilave gelen yeni hatalı kararlar ile Dünya Ekonomi tarihinde eşine az rastlanır saçmalıklara imzalar atıldı. Seçimden sonrasına her ne kadar TL faizi serbest bırakılmış olsa da (yaklaşık %28) Kur Korumalı Mevduat bakiyesi olarak bankalarda $100 Milyara yaklaşan bir miktar değerleniyor. Bugüne kadar KKM yatırımcılarına Hazine ve TCMB tarafından 182 Milyar TL civarında bir ödemenin yapıldığını biliyoruz. Merkez Bankasının 25 Nisan itibarıyla Dış Varlık eksi Dış Yükümlülük miktarı -$8.1 Milyar, Swap Borçları $59 Milyar ve Swaplar hariç Net Döviz Pozisyonu da -$67 Milyar düzeyindedir. Net Döviz Pozisyonundaki bu miktar aynı zamanda Aralık 2021 tarihinde KKM ürünü icadının hemen öncesindeki -$66 Milyar seviyesinin de altına gelindiğini de göstermektedir. 1.5 yıldır yapılan bir sürü yanlış hamleler neticesinde 1 arpa boyu yol gitmeyi bırakın, 2019-2020 yıllarında eritilen yaklaşık $140 Milyar kamu döviz varlıklarının üzerine 2021 Eylül ayından itibaren ilave $130 Milyarın üzerinde bir döviz varlığı kur artmaması için sabitimsi kur politikası ısrarı için kullanılmıştır. Neticede 4.5 yılın sonuda yaklaşık $270 Milyar civarında kamu kesiminin, ihracatçıların döviz gelirleri, KKM Döviz Mevduatları,..vs gibi çeşitli kaynaklar heba edilmiştir. Seçim sonrasında özellikle bu konuda TCMB, Kamu Bankaları, Türkiye Varlık Fonu gibi ilgili tüm üst düzey kamu yöneticilerinin yargı önünde hesap vermeleri gerekmektedir. Son aylarda kamu otoriteleri tarafından sürekli geliştirilerek piyasalara arz edilen %100 yerli ve milli finansal rasyolar ile artık mızrak çuvala sığmamaktadır. Haliyle bankacılar da tüm asli işlerini bırakarak resmi otoriteler tarafından kendilerine sürekli tebliğ edilen yeni mevduat, kredi, döviz rasyolarını tutturmak ile uğraşmaktadır. Muhtemelen banka genel müdürlülüklerinde iç denetim ve teftiş uzmanları bu dönemde en çok mesai yapmakta olan kesimi oluşturmaktadır.

Seçim sonrasına sarkan bir diğer döviz yükümlülüğümüz de Erdoğan-Putin anlaşması neticesinde 2022 yılında ödenmesi gereken $20 Milyarlık BOTAŞ’ın doğalgaz borcunun 2023 yılına ötelenmiş olmasıdır. Bu kış sert geçmediği ve doğalgaz fiyatlarının Dünya genelinde hızla gerilediği için (ekstra vergi alabilmek için kamu otoritesi fiyat indirimini de bu yıl faturalara yansıtmadı) geçen yılın doğalgaz faturasını ülkece ödemedik. Ancak 2023 yılında doğalgaz faturasının Dünya’da fiyatlar hiç artmasa bile Türkiye’de 2’ye katlanacağını düşünebilirsiniz. Katar, Suudi Arabistan, BAE, Çin, G.Kore gibi yabancı Merkez bankalarından uzun vadeli aldığımız yaklaşık $35 Milyarlık swap anlaşmalarının da ne şekilde uzatılabileceği seçim sonrasında karar verilecek ayrı bir konu olacaktır. Kahramanmaraş ve Hatay depremlerinin maliyetinin Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı tarafından $103 Milyar olarak açıklandığını biliyoruz. Ancak zaman geçtikçe faturanın bu miktarın da üzerine çıkması oldukça mümkündür.

“https://www.sbb.gov.tr/2023-kahramanmaras-ve-hatay-depremleri-raporu/” https://www.sbb.gov.tr/2023-kahramanmaras-ve-hatay-depremleri-raporu/

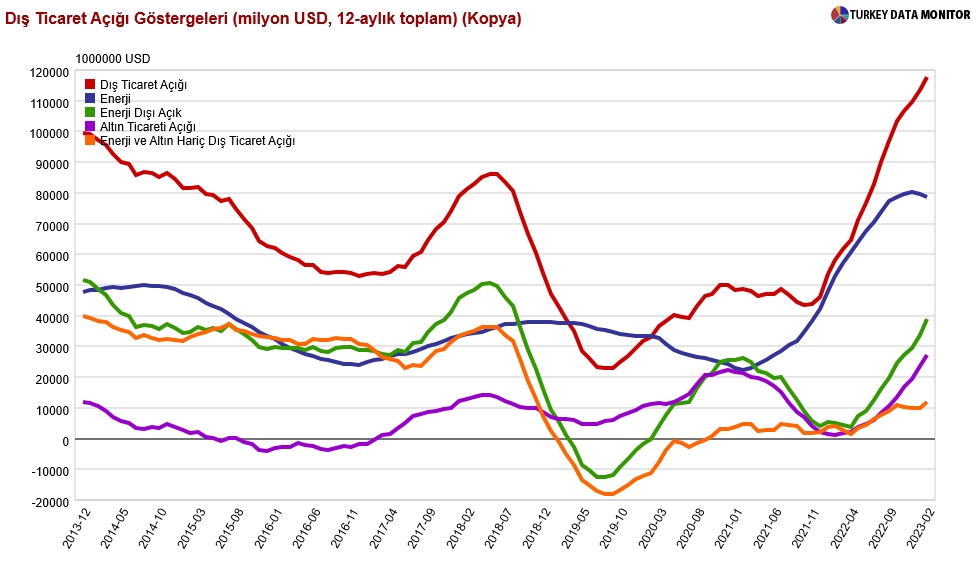

Dış Ticaret Açığı (milyon $,12 aylık toplam)

2018 yılından bugüne kadar her sene Hazine ve Maliye Bakanı tarafından yeni bir ekonomi modeli başlığı altında yapılan sunumlar, raporlar, açıklamalar neticesinde, Cari Açığı $60 Milyar ile bir önceki yılın yaklaşık 4 katına, 12 aylık birikimli Dış Ticaret Dengesi açığını $118 Milyar ile 1 yılın sonunda 2 katından fazla arttırmayı başardık! Üstüne üstlük bu başarıları(!) da yüksek kur, yüksek ihracat, yüksek üretim, yüksek büyüme, artan istihdam mottoları altında ortaya attığımız “Türkiye Modeli” başlığı altında vatandaşlara yoğun dezenformasyonlar ile pazarlandığını gördük.

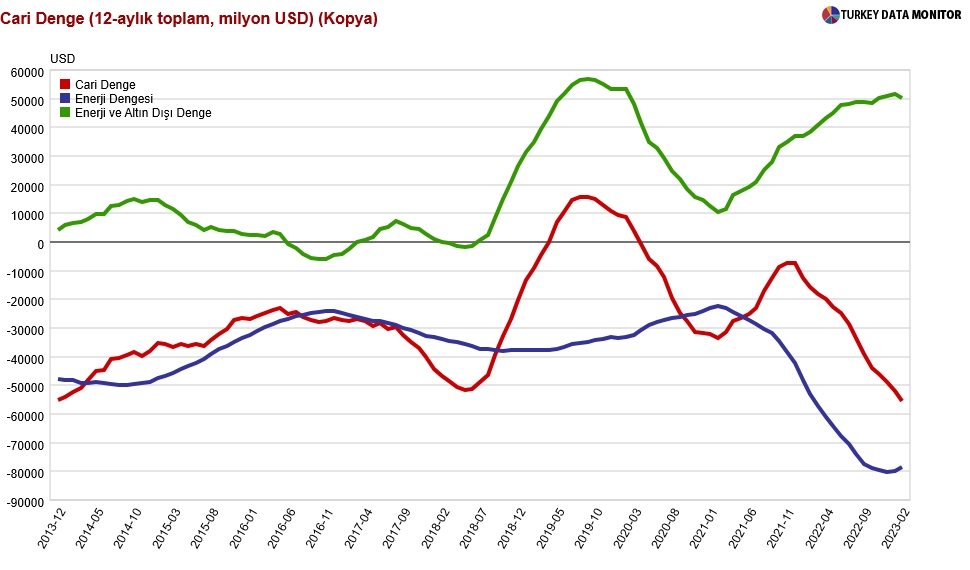

Cari Denge (12 aylık toplam,$)

Malum ekonomide üretim ve kapasite kullanımı çok önem arz etmektedir. Yatırımların kapasite yarattığını düşünürsek ne kadar kapasite o kadar üretim şeklinde de düşünülebiliriz ancak kapasiteler ekonomilerde hiçbir zaman %100 kullanılamaz. Ekonomi içerisinde yatırımın hem kendisi bir üretim faaliyetidir hem de ilave üretim potansiyeli yaratır. Serbest piyasa ekonomilerinin olumsuz özelliklerinden birisi de kullanmadıkları kapasiteyi de yaratabiliyor olmalarıdır.

Ekonomilerde üretici sektörlerden birisi olan sanayi sektörünün milli gelir içindeki büyüklüğü genellikle (%20-%25) hizmetler sektörünün yarısından daha azdır. Tarım sektörünün büyüklüğü ise, ülkeden ülkeye değişir ancak genellikle sanayi sektöründen oldukça (%5-%15) küçüktür. Ancak sanayi sektörünün milli gelir içerisindeki payının nispeten daha az olmasına rağmen milli gelir trendlerinin yönünü belirlemede etkili olduğunu hatırlatmakta yarar vardır.

Özellikle yatırım malı üretimindeki değişiklikler ile dayanıklı tüketim malı üretimindeki değişiklikler yıldan yıla sert iniş ve çıkışlar gösterir. Hizmet sektöründe talep ve üretim yıldan yıla fazla değişiklik göstermediğinden sanayi mallarındaki dayanıklı ve yatırım mallarındaki oynaklık, sanayi, tarım ve hizmetler üretim toplamı olan milli gelirin tümünü değiştirebilir.

Sanayi üretimi kendi içinde süreçleri oldukça farklı olan imalat sanayi, enerji, ve madencilik olarak 3 gruba ayrılır. Bunların arasında imalat sanayi en büyük ağırlığa sahiptir. İmalat sanayi ise, dayanıklı ve dayanıksız mallardan oluşur ve bu mallar tüketime, yatırıma ve savunma sanayisi kullanıma yönelik nihai mallardır.

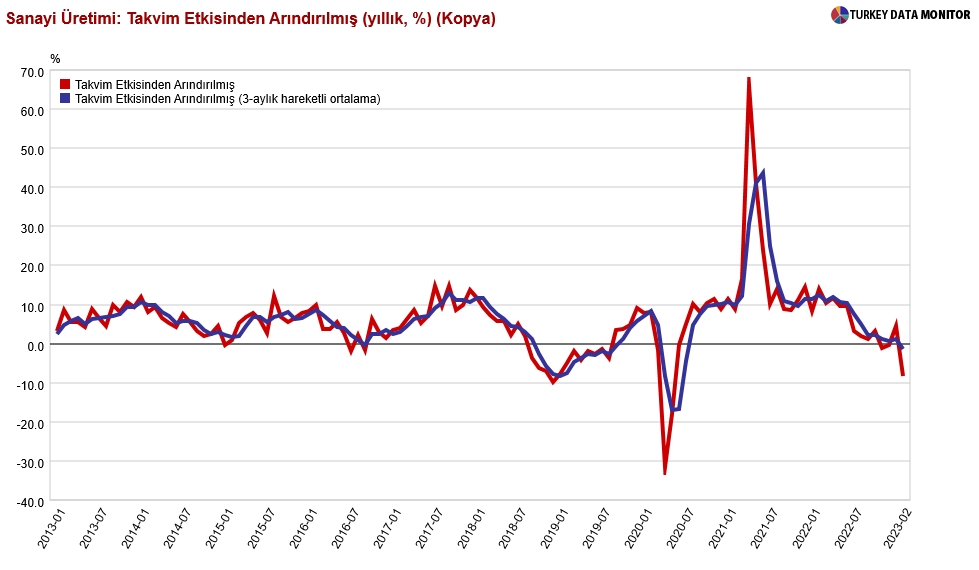

Sanayi Üretimi (takvim etkisinden arındırılmış,yıllık,%)

Sanayi üretim verisindeki 2021 yılında başlayan düşüş trendi özellikle son 2 çeyrekte belirgin bir hal almıştır. Seçim öncesinde iç talep üzerinden ekonomiye verilen tüm dopinglerin sanayi tarafında yeterli katkıyı sağlayamadığını söylemek mümkündür. Özelllikle Türkiye’nin 2023 yılını %3 seviyesinin altında bir büyüme oranı ile kapatması söz konusu olabilir.

Üretimin kapasitesini sayısal olarak ölçmek hizmet sektöründe oldukça zordur. Aynı zamanda tarım sektöründe doğa koşullarına bağımlılık da kapasite ifadelerini anlamsızlaştırır. Kapasite neticede yatırım ile yaratılır ve kapasite kullanımı yatırımların yarattığı üretim potansiyelinin ne kadarının kullanıldığını bizlere gösterir. Yatırım dediğimizde üretim için ihtiyaç olan gerekli teçhizat, makine ve ekipman ile inşaat harcamaları ifade edilmektedir. Kapasite kullanım oranı, bir dönem boyunca yapılan üretimin fabrikanın yapılan yatırımları eksiksiz kullanarak çalıştırılması halinde ne kadarının kullanıldığını bizlere göstermektedir.

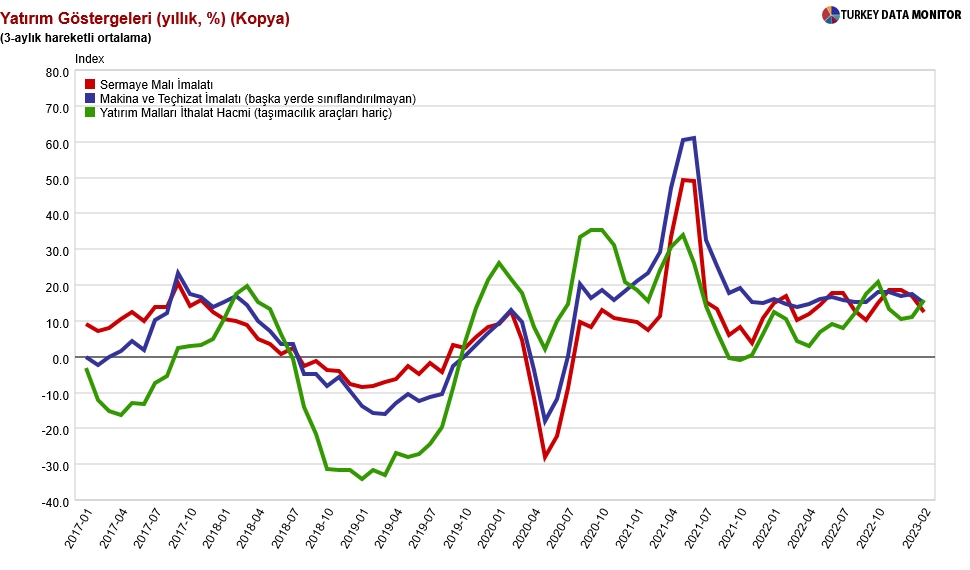

Yatırım göstergeleri verilerinde maalesef son dönemde iyi sinyaller ortaya çıkmamaktadır. Özellikle Makine ve Teçhizat İmalatı ile Sermaye Malı İmalatı değerlerindeki gerileme oldukça çarpıcıdır. Bu veriler de 2023 yılı büyümesinin oldukça zayıf olacağının bir öncü göstergesidir.

Yatırım Göstergeleri (yıllık,%)

Ekonomide sanayi üretimi milli gelir hesapları için ölçülür. Sanayi üretimini takip etmenin bir özelliği de ekonomideki yatırım eğilimlerini çok yakından takip etmek olabilir. Sanayi üretimi verileri kapsamındaki ilgili sektörleri, yatırımcı olan ve olmayan sektörler diye ayırt etmek tam olarak mümkün değildir ancak her sektördeki yatırım hızını ve o sektördeki sanayi üretimi değişimini, kapasite kullanım oranındaki değişime bölerek, o sektörde ki yatırımların değişim oranını dolaylı olarak tahmin edebilmek mümkün olabilmektedir.

Yatırımların seyrinin, ekonomideki iniş ve çıkış dönemlerinin ana belirleyicisi olduğu hatırlanacak olursa, yatırımların yavaşlaması da enflasyonist büyümenin bir habercisi olabilir. Yatırımların büyümemesi ise, şayet istihdam verisi ile de teyit ediliyorsa ekonomideki daralmaya işaret edecektir.

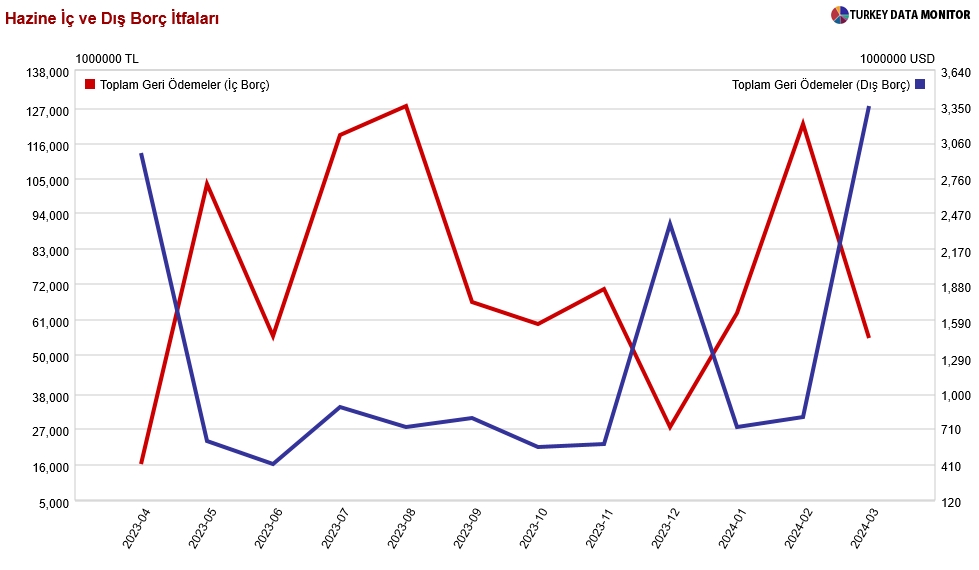

Son olarak kısa vadeli dış borç ödemesinin $152 Milyar, 1 yıllık dış finansman gereksiniminin $192 Milyar ve yıl sonunda $60 Milyara yakın kapanması beklenen cari açık rakamı ile birlikte Türkiye Ekonomisinin toplamda 1 yıllık döviz ihtiyacının yaklaşık $250 Milyara yakın düzeylerde gerçekleşeceğini tahmin edebiliriz.

Hazine’nin İç ve Dış Borç İtfaları

Son Söz: Hayatta Yapılan Savurganlıkların Elbet 1 Gün Bedeli Ödenecektir.

Prof.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi