Prof.Dr. Evren Bolgün

Prof.Dr.Evren Bolgün: Makroekonomik Verileri Doğru Analiz Ederek Akıllı Yatırımlar Yapabiliriz

Sosyal bir bilim olan “Ekonomi” doğal olarak mühendislik bilimlerinin içerdiği temel bilimlerin deterministik yapısından oldukça farklı hareket etmektedir. Çünkü ekonomi…

Sosyal bir bilim olan “Ekonomi” doğal olarak mühendislik bilimlerinin içerdiği temel bilimlerin deterministik yapısından oldukça farklı hareket etmektedir. Çünkü ekonomi ve iktisat teorilerinin pratik uygulama alanı “İnsan”’dır. İşin içine de insan unsuru girdiğinde doğal olarak psikoloji, davranışsal finans, sosyoloji, finansal krizler tarihi,.vs gibi birçok farklı disiplinler girmektedir. Bu bilimlerin ortak özelliği ise, her zaman geçmişe bakarak geleceği tahmin etmenin mümkün olamayacağı gerçeğidir. Finans ve iktisat bilimlerinin içerisinde yaşanan olaylar büyük ölçüde “Stokastik” süreçler içermektedir.

Örneğin finans mühendisliği konsepti içerisinde önemli bir yer tutan finansal fiyatlama teorisi (pricing theory) esasında birbiri ile direkt ilişkili 3 önemli yapının bir bileşkesinden oluşan fonksiyonlar bütünüdür. Finansal varlık getiri dağılımları dikkate alınarak oluşturulan bu yapı çerçevesinde, finansal riskin piyasa fiyatlamaları, finansal türev ürünlerin olasılık dağılımları bulunmaktadır. “Risk Nötr” bir yapı ortamında doğrusal fonksiyon ile fiyatlama, martingale ölçümleri, markov teorisi çözümlemeleri gerçekleştirilmektedir. Diğer taraftan da finansal optimizasyon teknikleri ile, fayda maksimizasyonu, dinamik programlama ve portföy optimizasyonları gerçekleştirilerek dinamik finansal fiyatlamalar yapılabilmektedir. Finansal risk yönetiminde özellikle gelişen finansal ürünler yardımıyla uygun korunma seçeneklerinin oluşturulabilmesi için çeşitli risk duyarlılıklarının dinamik olarak hesaplanabilmesi finansal yöneticilere bu alanda önemli açılımlar getirmiştir.

Bu haftanın yazı konu başlığını oluşturan makroekonomik verileri doğru analiz ederek, akıllı yatırımlar yapabilme imkanına kavuşmak için atılması gereken adımları sizlere aktarmaya çalışacağım. Yazı içerisindeki amacım, ekonomide teorik oluşum nedenlerini sorgulamak değil, genellikle ekonomik endikatörlerdeki değişimleri açıklayan ekonomik konjonktürlerin yapıtaşları ile piyasalardaki finansal varlıkların fiyat hareketleri arasındaki ilişkilere olabildiğince ışık tutmaya çalışmaktır.

Öncelikle her bir ekonominin analiz yapılan an itibarıyla kendine özgü bir “Ekonomik Konjonktürü” bulunmaktadır. Ekonomideki iniş ve çıkışların neden daha sık yaşandığı sorusunun cevabı uzun yıllar boyunca tartışılmıştır. Yatırımcılar açısından önemli olan konu ise, daha ziyade bu iniş ve çıkışları anlamak ve çıkışın sönümlendiği veya inişin tamamlandığı zamanları önceden tahmin edebilir miyiz? sorusuna yanıt aramaktır. Eğer mümkünse, bu amaca nasıl ulaşabiliriz? sorularına cevaplar aramaktır! Bu çabaları geçmişte ekonominin «Kahinleri» şeklinde adlandıranlar olmuştur. Keynes dahil pek çok ünlü ekonomistin, menkul kıymet piyasalarından para kazanmak amacıyla teorik çalışmalar yaptığı bilinen bir gerçektir. Bu çabalarını ekonomide iniş ve çıkış dönemlerini yakalama çabaları ile daha çok somutlaştırdıklarını görmekteyiz. Ancak yaşamlarının sonlarına doğru da yatırımlarından büyük zarar eden ünlü ekonomist ve finansçıların da olduğunu biliyoruz.

Son 25 yıl içerisinde “Ekonometri” denilen tekniğin gelişmesiyle birlikte, piyasalarda açıklanan ekonomik verilerin milli gelirle, milli gelirin menkul kıymet fiyatlarıyla beraber hareket etmesinin kağıt üzerinde izahları çok daha kolaylaşmıştır. Bu teknikler sayesinde daha önce matematiksel olarak hesaplanan «Öncü Ekonomik Göstergeler Endeksi» şeklindeki çalışmalar ile geçmişte yüzlerce kişi, kendi yarattıkları finansal ve/veya iktisadi endeksler ile para kazandırma konusunda en başarılı oldukları yönünde çeşitli iddialarda bulunmuştur. Ancak hazırlanan ekonometrik/finansal modeller piyasalarda iddia edildiği ölçüde başarılı olamamıştır, hatta pek çok kişi aynı yöntemi kullanmasına rağmen bu endekslere geçmişte pek de itibar etmemiştir. Hayatta kazanılan tecrübe, finansal piyasalardaki tüm değişkenlerin bir arada çalışmasını ekonometrik modellerin, değil sadece insan beyninin simüle edilebileceğini bizlere net olarak göstermiştir.

Dışa açık serbest piyasa ekonomilerinde ekonomik faaliyetler sürekli olarak aynı seviyede sürmez. Üretim ve istihdam ekonomik faaliyetin nihai sonuçları olarak kabul edilirse, faaliyetin bir süre artış gösterdikten sonra düşüşe geçtiğini ve bir süre sonra da tekrar yükselişe geçtiğini genellikle görürüz. Doğal olarak bu türdeki hareketler rastgele değil, düzenli bir seyir izler.

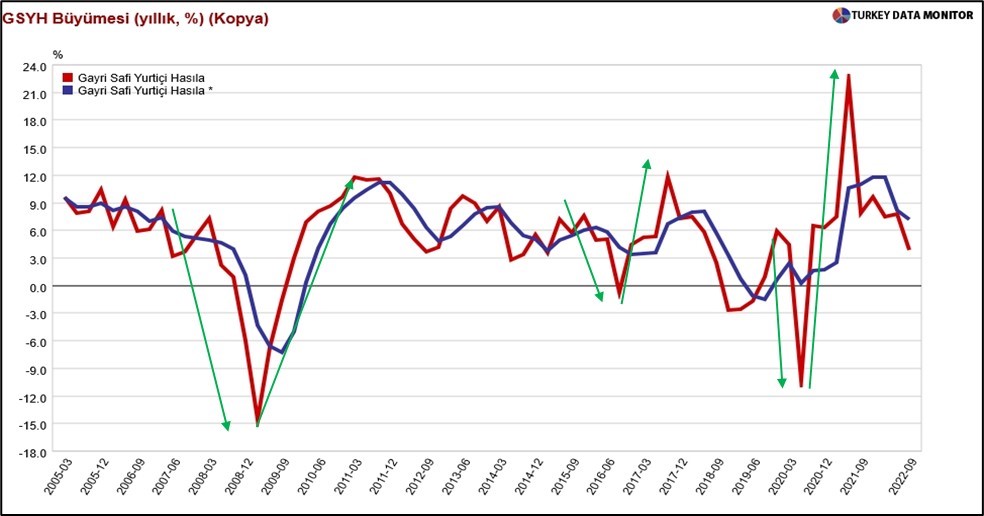

GSYH Büyüme (yıllık,%)

Örneğin, istihdamın, milli gelir değerlerine göre daha gecikmeli ve daha sert bir şekilde hareket ettiği genellikle görülmektedir. 2001, 2009 ve 2020 yıllarında yaşanan aşırı GSYH inişleri, Durgunluk yani Resesyon dönemleri olarak adlandırılmaktadır. (teknik olarak üst üste 2 çeyreklik dönemde negatif GSMH oranı) Milli gelirde bir gerileme görülmemekle birlikte istihdam da gerileme yaşanan dönemleri “Daralma Dönemi” olarak nitelendirmek çok yaygındır.

Ekonomilerde üretim artışı, belirgin ölçüde bir istihdam artışı olmadan da gerçekleşebilir (verimlilik artışı ile) ancak serbest piyasa ekonomilerinde istihdam artışı genellikle arkasından üretim artışını da beraberinde getirecektir. Ekonomide üretim artışının yaşandığı dönem bir zirve değeri ile son bulur. Ekonomide üretim artışının ilk zamanını «Canlanma Dönemi», ikinci zamanını ise, «Genişleme Dönemi» olarak ifade etmek doğru bir yaklaşım olacaktır.

Ekonomide zirve noktasının hemen öncesinde ve sonrasında yıllık üretim düzeyleri arasındaki farklar geniş kitleler tarafından hissedilemez. Keza, dip noktası öncesi ve sonrasında ekonomik durum toplum içerisinde aynı düzeyde kötü görünebilir. Halbuki tam da bu dönemler iş dünyasında mevcut yatırımların gözden geçirilmesi ve yeni iş imkanlarının belirlenerek yeni kapasite artışlarına yönelik yatırımların yapılması için en uygun olan zamanlar olarak düşünülebilir.

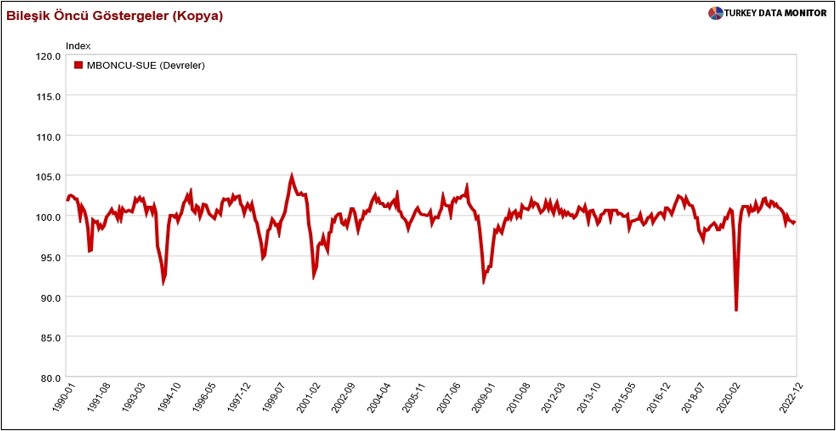

Birden fazla ekonomik (GSYH, İstihdam, Ücret) değişkenlerini bünyesinde barındıran TCMB’nın hazırladığı “Bileşik Öncü Göstergeler Endeksi (MBÖNCÜ)” başlıklı çalışma, milli geliri çok yakından izleyen güzel bir özelliğe sahip olması sebebiyle Türk Ekonomisindeki iniş ve çıkışları gösteren güzel bir örnek olarak ifade edilebilir.

Bileşik Öncü Göstergeler Endeksi (TCMB)

Tasarruf Eğilimi

Doğaldır ki ekonomilerde birden fazla iniş-çıkış dönemleri ve birden fazla zirve-dip dönemleri bulunur. Bir zirve bir öncekinden aşağıda veya yukarıda olabilir. Ayrıca iniş veya çıkış dönemlerinde bir dönem kesintisiz şekilde sürmeyebilir. Örneğin çıkış dönemi sert bir canlanma ile başlayabilir (hızlı üretim artışı) ancak sonra ikinci aşamada, ekonomi daha yumuşak bir üretim artışı yaşayabilir. (üretim artışının zamana yayılması)

Kişilerin daha fazla tasarruf etmesi için faiz oranlarının yükseliyor olması gerekir ki, bugün tüketmeyerek gelecekte elde edecekleri faiz ile birlikte daha fazla tüketmeye istekli olsunlar. Ayrıca faizler yeterince düşerse, kişiler tasarruf yerine tüketimi tercih edecektir. Tasarrufların çoğalması bir süre sonra faizlerin yükselişine sınır çekeceği gibi, azalması da bir süre sonra faizlerin düşüşünü durduracaktır.

Faizlerin nerede duracağını, tasarrufları bankalar aracılığıyla talep eden ve yatırıma dönüştüren kesimler belirleyecektir. Eğer şirketler ekonomide tüketimin arttığını görüyorsa artan tüketimi karşılamak için daha fazla yatırım yapacaktır ki büyüyen satışlardan pay alsınlar. Bunun için de bankalardan giderek daha fazla kredi talep edeceklerdir. Bu durumda bankalar mevduat faizini yükselterek, daha fazla tasarruf oluşumunu teşvik edecekler veya şirketlere verdikleri kredilerin faizini yükselteceklerdir. Her iki durumda da faizde yükseliş yaşanacaktır. (yatırım artışı = yükselen büyüme)

Peki, faiz nasıl düşecektir?

Şirketlerin yatırımlarına ara vermesi, süregelen tasarruf talebinin azalmasını da beraberinde getirecek ve bu bankaların mevduat faizlerini düşürmesine yol açacaktır. Çünkü bankaların ellerindeki parayı satacakları çok fazla bir yer olmayacaktır. (Merkez bankası hariç) Böyle bir durumda ise, ekonomide para talebi azalacaktır. Şirketlerin ekonomi içerisinde tüketim talebinin azaldığını gördükleri zamanlarda yatırımlarını azaltacakları çok nettir.

Ekonomi içerisinde tasarruf talebi yatırım talebi ile paralellik arz etmektedir. Ancak unutmamak gerekir ki çok tasarruf edilirse, fazla tüketemezsiniz, o zamanda yatırım talebi oluşmayacaktır. Bu arada ekonomide yapılan tüm yatırımlar ülkenin geleceğe yönelik refah potansiyelini de yükseltmektedir. Diğer bir deyişle yaşanan dengesizlikler, ekonomide üretim kapasitesinin artmasına zorlar. Zaman zamanda bu kapasitenin bir kısmı atıl kalabilir yani ekonomide toplam kapasite tam olarak kullanılamaz.

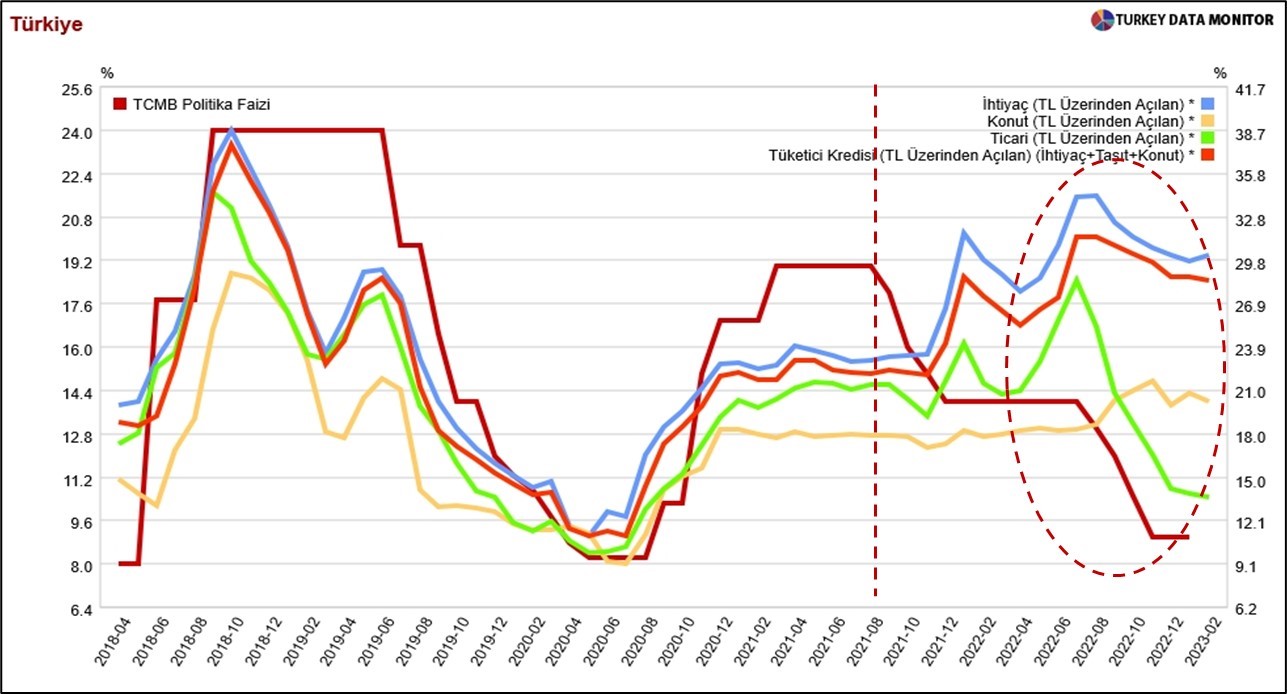

TCMB Politika Faizi-Kredi Faizleri

Arz,Talep ve Enflasyon İlişkisi

Ekonomide üretim fonksiyonu, her zaman talepten biraz fazla gerçekleşir ve satın alınmayan mallar stokta bekletilir. Stokların erime hızına göre üreticiler, mallarının fiyatlarını belirler. Tüketicinin talebinin artması ile fiyatlar yükselir veya tam tersi talebin azalmasıyla fiyatlar düşer. Burada dikkat edilmesi gereken mal piyasalarında «talebin» fiyatlar üzerinde «arzdan» daha etkili bir belirleyici olduğu gerçeğidir.

Talep artışı enflasyonla birlikte aynı zamanda o malın üretimini arttıracak kapasite artışını sağlayacak yatırımları da beraberinde getirecektir. Bu durumda yatırımlarda yaşanacak bir artış, tasarruflardan yana paraya olan talebi, dolayısıyla da piyasadaki faizi arttıracaktır. Enflasyon ve faiz, mal talebi ve yatırım talebi ile birlikte artacaktır.

Ekonomilerde üretim artışının hızlanması her dönemde enflasyonu arttırırken, üretimin yavaşlaması da her dönemde enflasyonu düşürmektedir.

Faiz ve Enflasyon İlişkisi

Enflasyon, “faizin ana bileşeni” olması sebebiyle bu kadar önemlidir. Aslında esas önemli olan enflasyonu kontrol edebilmek için faizdir ve faizin yönünü doğru tayin edebilmektir.

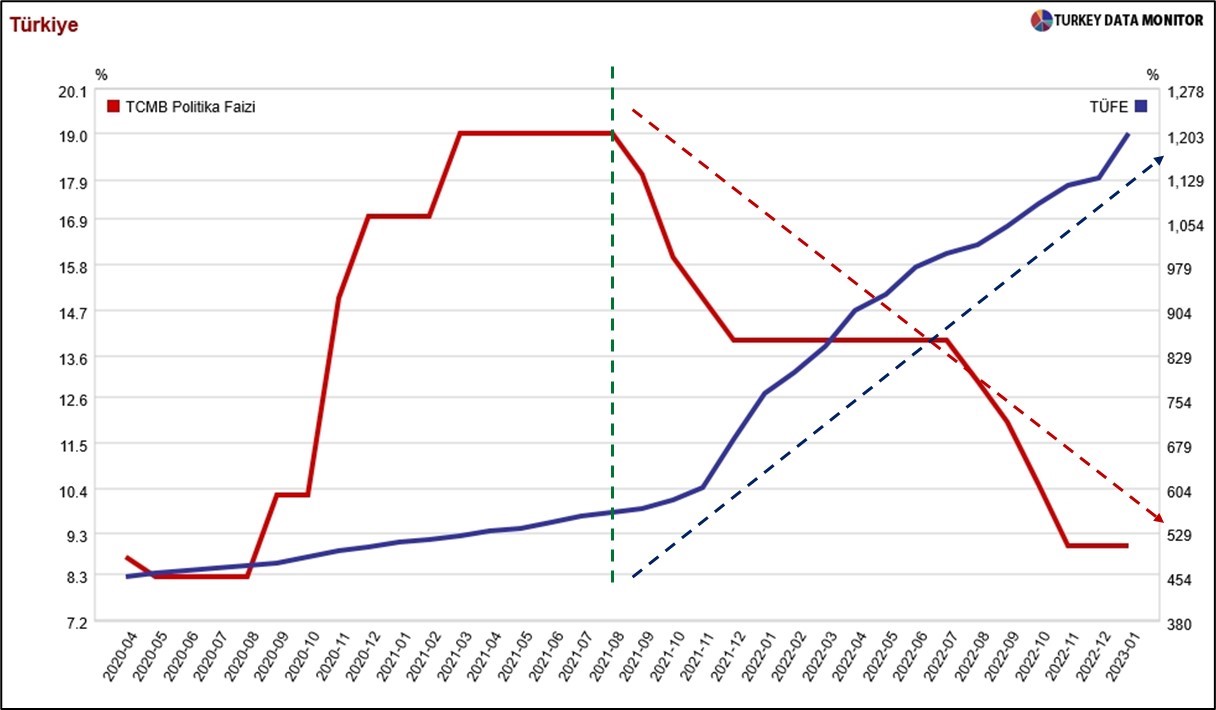

TCMB Politika Faizi – TÜFE

Yukarıdaki grafiği yıllardır “faiz sebep enflasyon sonuçtur” şeklinde gayri iktisadi tezi savunarak ekonomi içerisinde oluşturulan absürt fiyatlamaları yaratanlara ithaf ediyorum! Siz siz olun “Hayatta en çok bilmediğini bilmeyen insanlarla birlikte olmayınız.”

Günümüzde faiz her ne kadar insan yapım bir şey olsa da ve merkez bankaları tarafından belirleniyor olsa da, ekonomik büyümenin sonuçları, büyümenin yüksek veya düşük gerçekleşiyor olması piyasa faizini ve merkez bankasının kararlarını doğrudan etkilemektedir.

Finansal piyasalarda akılcı kararlar vermek, rastgele kararlar almaktan çok daha hayırlı bir eylemdir. Yatırım yapmak isteyenler ister üretime yönelik olsun, isterse menkul kıymet piyasalarına yönelik yatırım planlıyor olsunlar, bütünü parçalardan ayırmak mümkün olmadığı için, hayatta makro ekonomik verilerden bağımsız bir şekilde akılcı karar almak mümkün olmamaktadır.

Makro verilerde siyasetin etkin olduğunu ve siyasetin de, makro verileri anlamsız kıldığını söyleyenlere verilecek en iyi cevap, siyasetçilerin de makro verilerden bağımsız bir şekilde karar almayı, uzun süre devam ettiremeyecekleridir!

Bir ülkede enflasyonu sadece üreticiler sever çünkü sattıkları mal üzerinden daha fazla gelir elde ederler. Bu anlamda enflasyon, tüketim malları tüketen kişilerin düşmanıdır çünkü eğer gelirleri artmıyorsa daha az tüketirler.

Faizi ise, sadece tüketiciler sever çünkü mevduatlarına daha fazla gelir elde ederler. Faizi firmaların sevip sevmemesi söz konusu değildir ama yatırım yapabilmeleri için doğal olarak faizin düşük olması gerekir.

Tahvil sahipleri ise, enflasyondan nefret ederler. Çünkü enflasyon artarsa, vade sonunda ellerine geçen para ile daha az mal ve hizmet alabileceklerdir.

Bir ekonominin;

- Canlanma döneminde, Faiz Düşük, Enflasyon ise, artmaktadır ve reel faiz de azalmaktadır.

- Genişleme döneminde, Faiz Yüksek, Enflasyon da artmaktadır, bu aşamada reel faizin ne seyirde olduğu net değildir.

- Durgunluk döneminde, Faiz Yüksek, Enflasyon düşmektedir, reel faiz yükselmektedir.

- Daralma döneminde Faiz Düşük, Enflasyon düşmektedir, bu aşamada reel faizin ne seyirde olduğu belli değildir.

Bu koşullar altında tahvil yatırımcısı için durgunluk dönemin başlangıçları ve genişleme dönemin sonları en iyi dönemlerdir. Yani tahvilin yüksek faizden alınarak hemen ertesinde enflasyonun düşmeye başladığı bir dönemde yatırım yapmaktadır.

Genişleme dönemi hisse senedi yatırımcıları için en iyi yatırım dönemidir ancak burada 2 tür risk vardır. Birincisi, enflasyonun hızla artıyor olması halinde, hisse senedi fiyat artışlarının enflasyon karşısında erimesi durumu ve 2.si ise, yatırımcıların ekonomide inişe geçildiğinin erkenden farkedememesi olasılığıdır.

Tecrübeye dayanarak söyleyebiliriz ki, ekonomide daralma dönemini hiç kimsenin sevmediği, genişleme dönemi ise, en tercih edilen dönem olduğu konusunda herhalde rahatlıkla bir uzlaşma sağlanabilir.

Ekonomide daralma dönemi, sabit getirili yatırımlardan vazgeçerek hisse senedi yatırımına geçmek için en iyi dönemdir. Genişleme döneminde ise, hisse senedi yatırımından vazgeçerek sabit getirili yatırıma geçmek için en iyi dönem olduğu düşünülebilir.

Haftaya bu konuya kaldığımız yerden devam edeceğim.

Son Söz: “Hayatta en çok bilmediğini bilmeyen insanlardan kaçınız…”

Prof.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi