Prof.Dr. Evren Bolgün

Prof.Dr.Evren Bolgün: Finansal Türev Ürünler ile Portföylerde Olası Kayıplardan Korunmak

İnsan hayatında belli bir olgunluk seviyesine ulaştığında geçmişini, etrafındakileri, toplumu daha fazla biçimde sorgulamaya başlıyor. Uzun yıllar neticesinde tüm yaşanmışlıkların,…

İnsan hayatında belli bir olgunluk seviyesine ulaştığında geçmişini, etrafındakileri, toplumu daha fazla biçimde sorgulamaya başlıyor. Uzun yıllar neticesinde tüm yaşanmışlıkların, hataların kendisine verdiği tecrübelerden elde ettikleri doğrultusunda iyiyi, güzeli ve doğruyu arama arayışı hayatının sonuna kadar sürebiliyor. Kısaca kimi insanlar hiç yorulmadan, durmadan “Benliğini Yüceltmeye” çabalıyor. Ancak şayet Türkiye’de yaşıyorsanız hayata karşı duruşumuz her zaman bu doğrultuda da gerçekleşmiyor. Maalesef yaşımız kemale ermiş olsa bile belli bir olgunluk seviyesine çoğumuz ulaşamıyor. Herkesin “kâmil insan” olabileceğine dair bir beklenti içerisinde tabiiki de değilim, herkesin kendi içsel yolculuğuna da karışmak gibi bir gayem yok. Sadece son 2 haftadır ülkece bir tarafta yaşamakta olduğumuz acılar, çaresizlikler ve öfke krizleri karşısında diğer taraftakilerin açgözlülükleri, vicdansızlıkları ve vurdumduymazlıkları gördükten sonra “artık bu kadarını da hak etmiyoruz kardeşim yahu” cümlesiyle başlayarak ilerleyen içimde yoğun biçimde duygu patlamalarını yaşamaya halen devam ediyorum. Bu günler de elbette ki geçecektir, bu ülke Cumhuriyetin kuruluşu öncesinde ve sonrasından bugüne kadar ne zorlu badirelerden geçti? Asıl mesele, olayın yarattığı fiziki ve manevi tahribatlardan sıyrılmak değil, biz ne zaman aynı hataları, aynı açgözlülükleri, aynı liyakatsızlıkları yapmaktan vazgeçerek dürüst, doğru, disiplinli, ahlaklı, vicdanlı bir şekilde sadece işinin en iyisini yapmayı hayat gayesi edinmiş insanlar olabilmeyi becereceğimiz konusudur.

1 yılı aşkın süredir ekonomi ve finans konuları özelinde her hafta sizlere hazırlaması saatlerce süren Para Analiz yazılarım aracılığı ile sesleniyorum. Ancak son haftalarda yaşadığımız büyük depremden sonra maalesef içimdeki bu derin duyguları da ifade etmeden yazının konusuna geçemiyorum. Bu aralar lütfen beni mazur görmenizi diliyorum.

Sizlere bu hafta finansal türev ürünler ile yatırım portföylerinde olası kayıplardan nasıl korunabileceğiniz üzerine bir takım kısa ipuçları vereceğim. Öncelikle sizlere finansal türevlerin ortaya çıkışına yönelik bir bilgi vermek isterim.

Finans literatüründe modern portföy teorisinin geliştirilmesi sonrasında hisse senedi piyasasında risk ve getiri ölçümlerine yönelik hesaplamaların nispeten kolay bir şekilde yapılabilmesi ve akabinde de geliştirilen varlık fiyatlama modelleri ile finansal piyasalardaki araçların getirilerinin hesaplanmasına yönelik alternatif yaklaşımların geliştirilmesi sayesinde finansal araçların risklerinin ölçülmesi ve yönetilmesi başta piyasalarda işlem yapanlar ve akademik çevreler olmak üzere bir çok kesim için oldukça önemli hale gelmiştir.

Diğer taraftan, sistemden kaynaklanan sorunlar nedeniyle 1973 yılında, gelişmiş ülkeler tarafından sabit döviz kuru sistemi olan Bretton Woods sisteminin terk edilerek yerine dalgalı döviz kuru sistemine geçilmiş olması sonrasında döviz piyasalarında volatilitenin ve dolayısıyla da finansal sistem içerisinde risklerin arttığını görmekteyiz. 1980’li yıllardan itibaren finansal piyasalardaki hızlı entegrasyon, sermaye hareketlerindeki serbestleşme ve menkul kıymetleştirme uygulamalarının sonucunda finansal piyasalarda türev ürün kullanımında ciddi artışlar ortaya çıkmıştır.

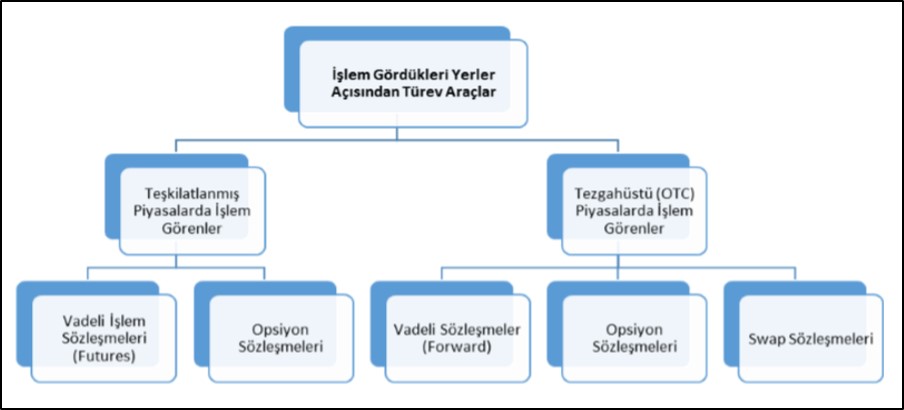

Malum türev araçlar işlem gördükleri yerler açısından teşkilatlanmış bir piyasada yani bir vadeli borsa’da veya borsanın bir pazarında işlem gören türev araçlar ve tezgahüstü (Over-the-Counter–OTC) türev araçlar olmak üzere ikiye ayrılır.

Finansal Türev Piyasaları

Türev araçların işlem gördüğü piyasaları bu şekilde tanımladıktan sonra türev ürünlerin fonksiyonlarından da kısaca bahsetmek gerekir. Bu ürünler öncelikle şirketlerin ve/veya bireylerin borçlanma maliyetlerini aşağıya çekebilir, borçlanma kapasitelerini yükseltebilir, şirketlerin nakit akış pozisyonlarında değişiklikler yapabilir, mevcut varlıkları ve yükümlülükleri olası risklerden koruyabilir, döviz yükümlülüklerini, yatırımlarını risklerden koruyabilir. Neticede gelecekte karşı karşıya kalabileceğimiz olası risklerden korunmak yönünde finansal türev ürünler doğru yönde ve yeterli miktarda kullanıldığı taktirde bir çok yararları bulunmaktadır.

Finansal türevlerin kullanım amaçlarının riskten korunma (hedging), spekülasyon ve arbitraj şeklinde 3 ayrı şekilde ifade edildiğini görmekteyiz. Riskten korunma konusu ki benim de bu yazı içerisinde detaylandıracağım ana kısım olacaktır, finansal piyasalarda karşı karşıya olduğumuz risklere yönelik önceden önlem alarak ortaya çıkabilecek olası ekonomik zararları aşağıya çekebilme faaliyetidir. Spekülasyon ise, ileriye yönelik finansal varlık fiyatlarının yönü hakkında oluşturduğumuz kanaat doğrultunda kâr elde etmek amacıyla herhangi bir yönde yapılan işlemlerdir. Arbirtaj, herhangi bir risk almadan gerçekleştirilen finansal işlemdir. Piyasalarda herhangi bir finansal varlık fiyatlarındaki farklıklardan eş zamanlı olarak yararlanılarak kâr garantili finansal işlemleri ifade etmektedir.

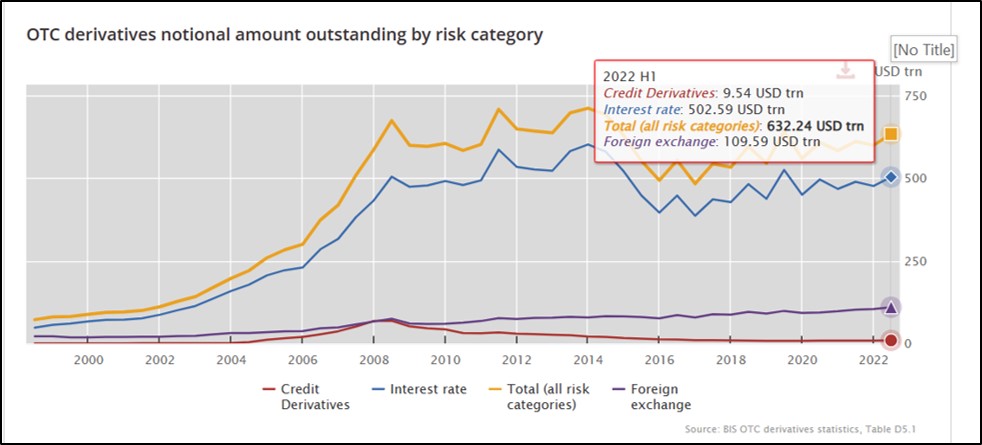

En son Bank for International Settlement (BIS) kurumunun yayınladığı Haziran 2022 tarihli türev istatistikleri raporuna göre finansal türev varlıklarının büyüklüğü Dünya genelinde $632 Trilyon düzeyindedir. Faiz üzerine yazılmış bulunan türev enstrümanları ise, $502 Trilyon ile en yüksek payı teşkil etmektedir.

Dünya’da Finansal Türevlerin Toplam Büyüklüğü (Tezgahüstü Piyasa)

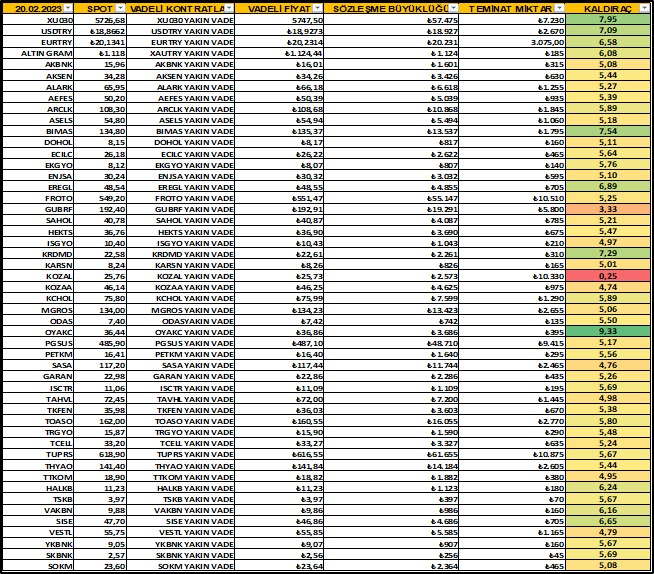

Türkiye’de ise, uzun yıllardır faaliyette bulunan Vadeli İşlem ve Opsiyon Borsası (VİOP) içerisinde işlem görmekte olan vadeli döviz kontratları döviz risklerini yönetmek isteyenler için önemli bir piyasa olarak karşımıza çıkmaktadır. Yatırımcılarına $/TL ve €/TL vadeli kontratları üzerine 6.5X-7.0X kat seviyelerinde kaldıraç imkanı veren organize türev borsası bulunmaktadır. Borsa yönetimi kontrat bazında takasbank başlangıç teminat miktarını aşağı yukarı yönde piyasadaki risklilik değişimine göre değiştirerek kaldıraç düzeyini yeniden belirlemektedir.

Vadeli Döviz Sözleşmeleri (VİOP)

BİST spot hisse senedi piyasası içerisinde bulunan fiyat risklerimizi de risk iştahımız doğrultusunda yine VİOP içerisindeki vadeli endeks kontratları aracılığı ile tercih ettiğimiz finansal korunma düzeyine kadar garanti altına alabilmemiz mümkün olmaktadır.

Vadeli Endeks Sözleşmeleri (VİOP)

Vadeli endeks türlerine göre ortalama 6X-8X misli düzeyinde değişen düzeylerdeki kaldıraç miktarları ile yatırımcılar BİST spot hisse piyasasındaki fiyat risklerinden korunmak üzere ihtiyaç duydukları stratejileri uygulayabilmektedir.

Diğer taraftan vadeli kıymetli maden sözleşmeleri ile Altın (TL/gram), Altın ($/ons), Gümüş ($/ons) gibi vadeli emtia kontratları üzerinden yatırımcılar 5X-12X misli arasında değişen düzeylerde pozisyonlar alarak finansal risklerini yönetebilme imkanlarına sahip bulunmaktadır.

Vadeli Kıymetli Maden Sözleşmeleri (VİOP)

Diğer taraftan BİST spot hisse senedi piyasasında alınan fiyat risklerinin yönetiminde VİOP içerisinde işlem görmekte olan vadeli pay sözleşmeleri de yatırımcılara önemli bir risk yönetimi imkanı sunmaktadır. Spot hisse senetlerinin oynaklık seviyelerine göre farklılaşan miktarlardaki kaldıraç düzeyleri aracılığı ile yatırımcılar her iki yönde de pozisyonlar alarak risk yönetimi stratejilerini hayata geçirebilirler.

Vadeli Pay Sözleşmeleri (VİOP)

Vadeli kontratlar üzerinden risk yönetimi stratejilerini uygulayacak olan yatırımcıların dikkat etmeleri gereken önemli bir konu bulunmaktadır, “taşıma maliyeti” Burada vadeli fiyatların belirlenmesinde önemli bir husus olarak karşımıza çıkan faiz maliyetinin yatırımcılara tarafından anlık olarak hesaplanıyor olması gerekmektedir.

Bu piyasa üzerinden özellikle “Faiz Arbitraj Stratejisini” uygulamak için vadeli kontratların taşıma maliyetlerini izlemek oldukça önem arz etmektedir! Örneğin, BİST.30 Spot Hisse Senetlerinde SATIM, karşılığında eş zamanda VİOP Vadeli Hisse ALIM stratejisi ile aradaki faiz maliyetini vade sonunda ne düzeyde bir getiri elde edeceğimizi görerek bu piyasaya adım atmak gerektiğini hatırlatmak isterim.

Finansal Korunma (Hedging) İşlemlerinde «%100» Korunma Sağlamak Mümkün Müdür?

Evet yatırımcıların finansal korunma işlemlerinde yüzde 100 korunma (tam korunma) sağlamaları mümkündür. Ancak bazı durumlarda tam korunma sağlamak mümkün olmayabilir. Bu da vadelerin uyuşmaması, miktarın uyuşmaması, kaç adet sözleşme alınıp satılacağına doğru karar verilmemesi, dayanak varlığın korunma sağlanan finansaldan farklı olması ve riskten korunma oranının yanlış belirlenmesi gibi nedenlerden kaynaklanabilir. Ancak, bu durumlarda bile piyasalarda riski azaltmaya yönelik olarak alınan vadeli korunma pozisyonları, hiç pozisyon alınmaması durumuna kıyasla riskin azaltılmasını sağlayabilmektedir.

Çapraz Korunma Ne Zaman Tercih Edilir?

Piyasalarda her zaman riske maruz kaldığımız finansal ürün üzerine düzenlenmiş hazır bir vadeli işlem sözleşmesi işlem görmüyor olabilir. Bu durumda da çapraz korunma işlemi yaparak riskimizi azaltabiliriz. Çapraz korunma işlemine bir çeşit dolaylı korunma işlemi de diyebiliriz.

Spot piyasada sahip olduğumuz pozisyonun birebir aynısını türev piyasalarda her zaman bulamayabiliriz. Genellikle farklılıklar üç temel noktada ortaya çıkar;

- Riske maruz kaldığımız vade yapısı.

- Spot piyasadaki pozisyon miktarının sözleşme büyüklüğünün tam katının olmaması.

- Sahip olunan ürünün kendine özgü karakteristiklerinin olması.

İşte bu tür durumlarda çapraz korunma devreye girmektedir. Çapraz korunmaya örnek olarak, hisse senetlerinden oluşan bir portföyün değerinin (portföyün yapısı hisse senedi endeksiyle birebir aynı değilse) hisse senedi endeksine dayalı sözleşmelerde pozisyon alınarak korunması verilebilir.

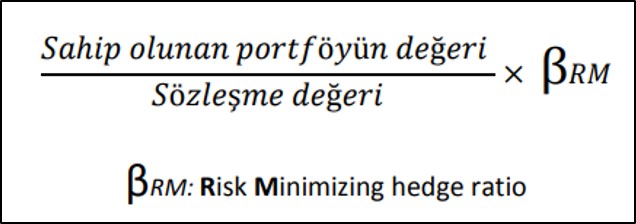

Riskten Korunma Rasyosu? (βRM)

Burada kritik konu, yatırımcının portföyünde kaç sözleşme ile bir pozisyon alırsa tam bir korunma (%100) sağlayabileceğidir? Vadeli piyasalarda korunma amaçlı pozisyon alınması gereken sözleşme sayısı aşağıdaki eşitliğe göre bulunmalıdır:

Riskten Korunma Rasyosu

Örneğin, yatırımcı βRM değerini «0,75» olarak hesaplamıştır. Yani beklentisi, VİOP-BİST 30 endeksi sözleşmesinin fiyatı 1 birim değiştiğinde yatırımcının sahip olduğu spot hisse portföyün değerinin de aynı yönde «0,75» birim değişeceği yönündedir.

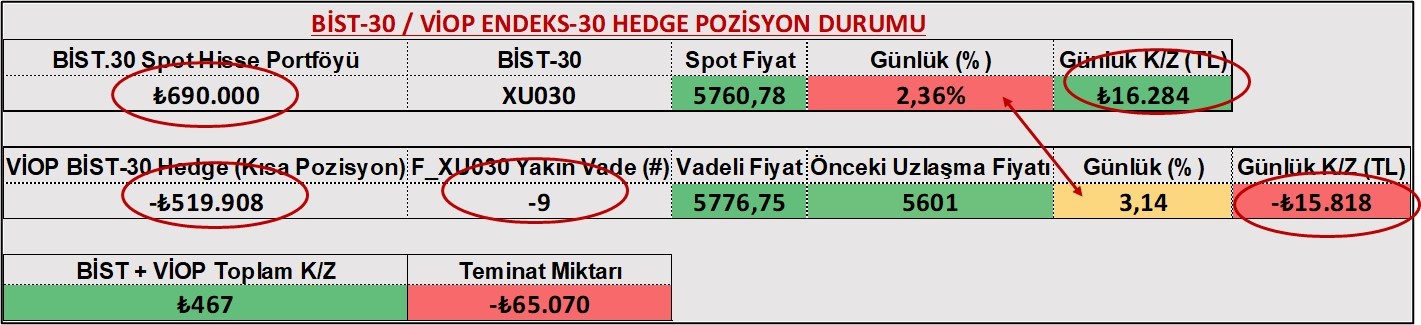

BİST.30 Spot Hisse & VİOP Endeks Korunma İşlemi

Örneğin, BİST’de toplam 690.000 TL değerinde bir pay senedi portföyüne sahip olan bir yatırımcı olduğumuzu düşünelim. Bu yatırımcı hisse portföyünü 28 Şubat 2023 akşamına kadar elinden çıkarmaması gerekiyor olsun ancak diğer yandan da bu zaman zarfında pay senetlerinin değer kaybedeceğini düşünüyor ve bu yüzden endişe duyuyor.

Yatırımcı portföyünün değerini koruyabilmek için BIST 30 vadeli işlem sözleşmesinde pozisyon almaya karar verir. Bu sırada, BİST.30 Şubat vadeli endeks kontratı 5776,75 seviyesindedir.

VİOP’ta işlem gören farklı sözleşmeler de var ancak yatırımcı 28 Şubat tarihine kadar korunmaya ihtiyacı olduğu ve bu tarihte pozisyonunu kapatacağı için Şubat vadeli BİST30 vadeli işlem sözleşmesinde pozisyon almayı tercih etmektedir. Yatırımcı portföyünün değer kaybedeceğini ve BİST 30 Endeksi’nin de portföyüyle paralel hareket edeceğini, BİST 30 Endeksi’nin de düşeceğini düşünmektedir.

O halde yatırımcının VİOP Endeks kontratında SATIM işlemi yapması gereken sözleşme sayısı;

= (690.000 / 57.767) x 0.75

= -8.95 ≅ -9

Bu örnekte, yatırımcının zararını %100 üzerinde telafi edebilmiş olmasının sebebi, βRM değerini doğru «(0.75)» bir şekilde tahmin etmiş olmasıdır. Eğer ilgili değeri doğru tahmin edememiş olsaydı, ya zararının tümünü telafi edemeyecek ya da zararının üzerinde kâr elde edecekti.

BİST.30 Spot Hisse Portföyü & VİOP.30 Endeks Korunma Pozisyonu

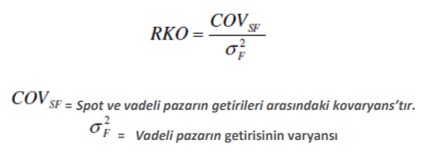

Riskten Korunma Oranı (“RKO”) ile “Beta Katsayısı” Nedir?

Riskten korunma oranı, karşı karşıya kaldığımız riski, kaç adet endeks vadeli işlem sözleşmesi alıp satarak tam olarak ortadan kaldıracağımızı belirlememize (tam korunma sağlamamıza) yardımcı olan bir orandır. Spot piyasadaki ve vadeli piyasadaki fiyat değişiminin birbiriyle ilişkisini ortaya koyan bir değerdir.

Riskten Korunma Oranı

RKO, dayanak varlığın hisse senedi spot piyasadaki getirilerinin vadeli piyasanın getirileriyle ne kadar uyumlu olduğunu göstermektedir.

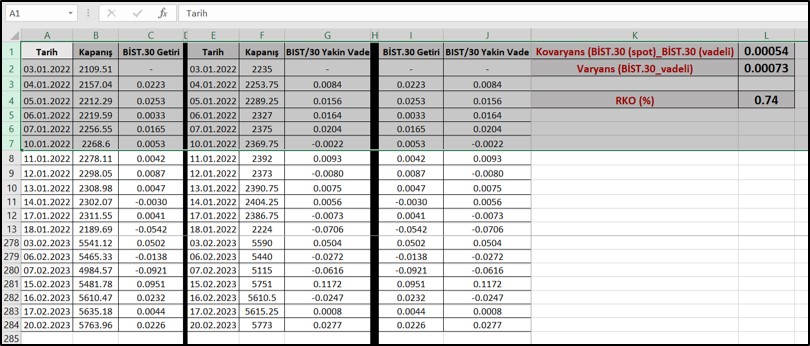

BİST.30 spot hisse senedi portföyü ile VİOP Endeks.30 vadeli finansal korunma örneğinde kullandığım riskten korunma oranını yatırımcılar da ilgili formülleri kullanmak suretiyle kendileri de hesaplayarak risk iştahlarına uygun bir şekilde finansal korunma tercihlerinde bulunabilirler.

Riskten Korunma Oranı (RKO)

RKO (BİST.30 Spot & BİST.30 Yakın Vadeli) = 0.74

Spot piyasada BİST.30 hisselerinden oluşan bir hisse portföyünü düşüşlerden korumak için Yakın Vadeli BİST.30 kontratında, spot piyasadaki portföy büyüklüğününün %74’ü düzeyinde SATIM yönlü pozisyon açtığımızda spot hisse portföyünün %100’ünü koruyabilmekteyiz!

Sonuç olarak yatırım stratejilerinde basitlik ve risk getiri tercihlerinde bir denge sağlamak durumundayız. Aynı zamanda bazı temel prensipleri uygulamakta yarar bulunmaktadır;

- Ne tür özellikleri olan bir finansal varlığa yatırım yapmaktayım?

- Yatırım performansım ne şekilde gerçekleşebilir?

- Yatırımımdan gerektiğinde erken çıkış yapabilir miyim?

- Risk iştahım nedir?

- Ana parayı koruma arayışım var mıdır?

- Kaldıraçlı stratejilere yönelik tercihlerim nedir?

- Yüksek gelir elde etmek önceliğine sahip miyim?

- Portföy getirilerinin kesinlik durumu nedir?

- Uyguladığım portföy yönetimi stratejileri minimum bir sabit getiri veya düzenli bir nakit akışı sağlayabilmekte midir?

Son Söz: “Zararı Kısa Kes, Kâr’da Bekle” Söylemi Dünya’nın En Zor İşidir!

Prof.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi