Prof.Dr. Evren Bolgün

Prof. Dr. Evren Bolgün: Ekonomik Verileri Doğru Analiz Ederek Akıllı Yatırım Yapmalıyız

Geçtiğimiz hafta makroekonomik verileri doğru analiz ederek akıllı finansal yatırımlar yapmak başlıklı yazıma bu hafta kaldığım yerden devam ediyorum. Genel…

Geçtiğimiz hafta makroekonomik verileri doğru analiz ederek akıllı finansal yatırımlar yapmak başlıklı yazıma bu hafta kaldığım yerden devam ediyorum. Genel olarak ekonomi içerisinde çok önemli bir yer teşkil eden “Yatırım” ve “Tüketim” tabanlı gelişmeler kritik veriler içerisinde yer almaktadır.

Devletin büyük bir yatırımcı olarak piyasalardan para talep etmesi ve bu para ile yatırım araçlarını satın alması, üstyapı, altyapı yatırımlarını yapması ülkenin kapasitesini arttırdığı gibi aynı zamanda ekonominin genelinde talebin yavaşladığı zamanlarda tüketim talebinin canlanmasına da katkıda bulunmaktadır. Diğer taraftan merkez bankasının, bankalara piyasa faizinden daha ucuza fon imkanı sağlaması, piyasada durgunluk yaşandığı dönemlerde tüketimin yeniden canlanmasına katkıda bulunmuştur.

Yatırım mallarıyla dayanıklı tüketim malları arasında faize karşı hassasiyet anlamında büyük benzerlikler olmakla birlikte dayanıklı tüketim malları fiyatlarında iniş çıkışlar daha sert olmaktadır. Yatırım mallarında ise, miktar olarak iniş çıkışlar daha katı biçimde gerçekleşir. Yatırım malları talebinden farklı olarak tüketim malları talebinde, enflasyon daha çok önemsenmesi gereken bir kavramdır.

Perakende satışların fiyat artışlarına bağlı olarak mı arttığı, yoksa miktar olarak mı arttığını tespit edebilmek için, benzin, gıda gibi fiyat oynaklığı fazla olan malları dışarıda bırakarak analiz yapmak daha sağlıklı olacaktır. Otomobil gibi bazı dayanıklı mal satışlarının da bütünün dışında bırakılarak incelenmesi, tüketim eğiliminin değişim yönünü belirlemede yararlı olmaktadır.

Stoklardaki değişim, milli gelirde bir yıldan diğerine artı veya eksi olarak aktarılan bir değerdir ve teorik olarak uzun vadeli yıllık ortalamalarının sıfır olması beklenir. Stoklar ekonominin çıkış dönemlerinde artış gösterir. Örneğin bir firma durgunluğun sonundaki durumuna kıyasla eskiye nazaran çok fazla tuttuğunun farkına vardığında stok tutmak yerine yeni yatırım yapmayı ve daha fazla üretim yapmayı planlamaya başlamasını düşünebiliriz.

Ekonomide üretim artarken stok da artar ve bir noktada optimum kapasitede optimum stok düzeyine ulaşılır. Bu noktadan itibaren şayet yeni yatırımlar devreye girmemişse, artan talep stoktan karşılanmaya başlanacaktır ve stoklar zamanla azalacaktır. Üretici stokları azalırken malların fiyatını da arttırmaya başlayacaktır. Ekonomi yavaşlarken stoklar birikmeye başlarsa, bu firmalar için fiyatları düşürmek anlamına gelir ki eldeki birikmiş stoklar eritilebilsin.

Piyasa açısından stok verileri en son gelen verilerdir. Daha sonrasında satış rakamları ile ekonomik döngü tamamlanır. Yüksek stok iyi bir şey gibi görünülebilir ancak ilave finansman ihtiyacı ve maliyet demektir.

Menkul kıymet piyasalarında fiyatlar beklentilere göre hareket eder, yani reel piyasalarda olanlar değil, olması muhtemel olanlar üzerine kurulmuş senaryolara göre oluşur. Bu durum piyasalarda «Beklentiler Alınır, Gerçekler Satılır» deyimiyle ifade edilir. Reel sektörde genel bir yatırım eğilimi artışı başladığında, o yatırımların olası sonuçları menkul kıymet piyasasında zaten çoktan satın alınmıştır.

Reel sektörde yatırım tamamlanıp sonuçları kâr veya zarar halinde bilançolara yansımaya başladığında, bunun sonucu da zaten menkul kıymet piyasalarındaki fiyatlamalarda görülmüştür.

Makroekonomik veriler içerisinde önem arz eden bir diğer gösterge ise, devlet harcamaları ve bunların finansmanıdır. Gerek bütçe dengesi gerekse dış ticaret dengesi borçlanma ile ilişkili kavramlardır ve ekonomideki gidişat üzerinde yönlendirici bir etkisi olur. Borçlanmanın amacı, yatırımları arttırmak gibi görünür ama çoğu zaman daha fazla tüketim sağlamak amacına hizmet eder. Aslında bu iki dengenin toplamının adı “Tasarruf Dengesi” olarak ifade edilebilir.

Bütçe dengesizlikleri ve dış ticaret hareketleri hükümetler tarafından etkilenebilen değişkenler olduklarından, aslında ekonomiye müdahale araçlarıdır ve piyasalardaki oynaklıkların da temel sebeplerindendir. Devletin gelirleri vergiler ve hizmet harçları ile devletin kestiği para cezalarından oluşur. Devletin özelleştirme gelirleri de bir kereye mahsus gelir olarak düşünülebilir.

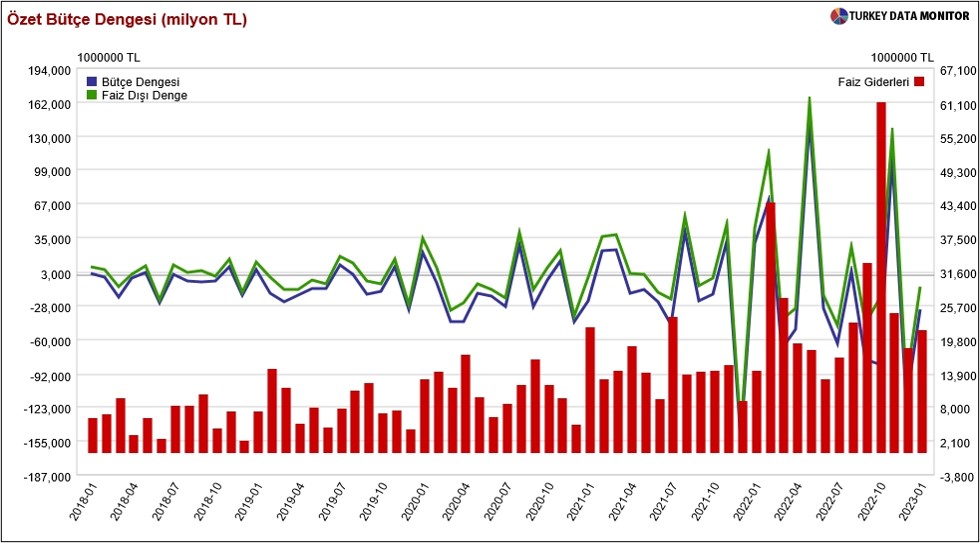

Devletin harcamaları ise, temelde personele ödenen maaş ve devletin piyasadan aldığı mal ve hizmetler oluşturur. Ayrıca devletin sosyal güvenlik kurumlarına yaptıkları destekler de devlet harcamasıdır. Devlet harcamalarının gelirlerinden fazla olması hali yani bütçenin açık vermesi devletin borçlanması ile mümkün hale gelir.

Fakat borç faizleri yeniden borçlanarak karşılanabildiğinden bunların ayrı bir hesap ve denge olarak takip edilmesi gerekir. Aksi taktirde devletin aldığı borcu da gelir olarak kabul etmek gerekir ki bu doğru bir yaklaşım olmayacaktır. Keza borç anapara geri ödemesini de bu yaklaşımla bütçe gideri olarak görmemek gerekir.

Faiz yeniden borçlanılmadığında bir gider kalemidir ve bu sebeple devlet bütçesi giderleri arasında yer alır. Bu işlemlerde faizin ne kadarının borçlanıldığının tam anlaşılmaması bütçe giderlerinin cari büyüklüğünün anlaşılmasını zorlaştırır. Bu sorunun üstesinden gelmek için biraz da borç dinamiklerinden bağımsız olarak bütçe performansını ölçmek amacıyla bütçe dengesi faiz dahil ve faiz hariç olarak iki şekilde hesaplanır.

Bütçe Dengesi (milyonTL)

Vergi aslında toplumun ürettiği kaynakların kendisi tarafından harcanmayarak devlet tarafından harcanması anlamına gelir. Devlete vergi olarak aktarılan kaynakların alternatifi, devletin piyasadan borçlanması ise ve borç almak için faiz ödendiği de göz önünde tutulacak olursa, devletin topladığı vergilerin maliyetinin sıfır değil, piyasa faizi kadar olduğu unutulmamalıdır.

Hükümetlerin harcamalarının vergilerle karşılanması gerçeği ve vergilerin ne kadar olacağının önceden bilinmemesi, bütçe dengesi kontrolünün ancak harcamaları kısmak veya borçlanmayı arttırmak yöntemiyle olmasını zorunlu kılar. Devlet harcamalarının artması demek iç talebin canlanması anlamına gelebilir, bu özellikle tasarruf eğiliminin arttığı, faizlerin çok düşük olduğu ancak yatırımların artmadığı dönemlerde geçerlidir.

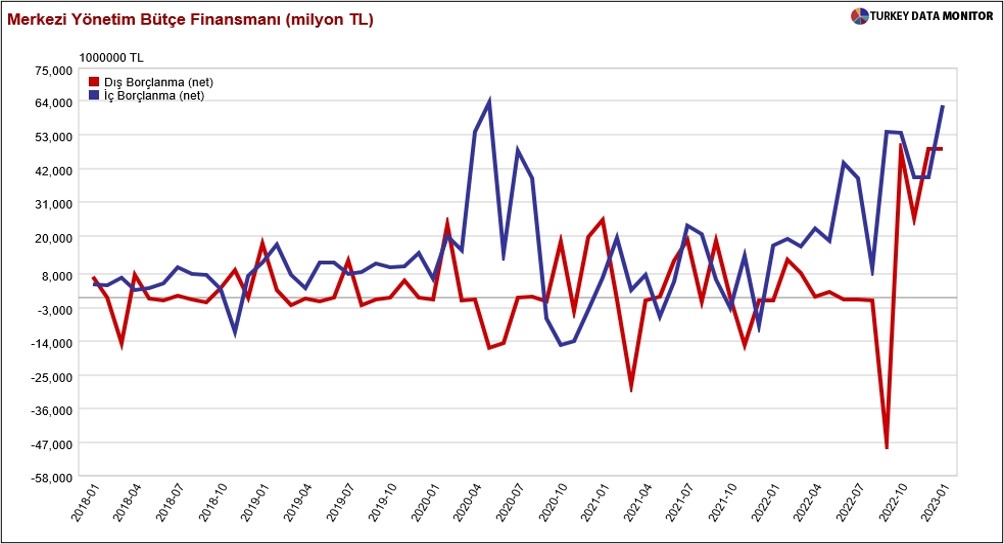

Merkezi Yönetim Bütçe Finansmanı (milyonTL)

Bazı dönemlerde ekonomi küçülme eğilimine girebilir. Toplumun tükettiği miktar azalmasa bile ekonomi küçülebilir. Bu durum yatırımların bir önceki seneye göre çok sert düşmesi halinde görülür. Böyle durumlarda da hükümetler bütçe açığını göz önüne alarak altyapı yatırımlarını arttırmak suretiyle ekonomik büyümeyi hızlandırmaya çalışırlar. (Örn.2001,2009,2020)

Bu yöntemde devlet borçlarının düşük olduğu ve ekonomik büyüme oranının iyi olduğu dönemlerde tercih edilebilir. Devletin ekonomik büyümeyi hızlandırmak adına yaptığı müdahaleler çoğunlukla enflasyona sebep olacaktır.

Toplanan vergilerin üzerinde harcama yapmak, ancak devletin halktan veya yurtdışından borç alması ile mümkün olabilir. Bir diğer borç alma yöntemi ise «sıfır» maliyetle merkez bankasından borç almaktır. Hazinenin Merkez Bankasından borç alması, faiz ödese bile karşılıksız bir borçtur. Hazine bu durumda borçlarını ödemek için Merkez Bankasına kendisinin ihraç ettiği DİSB’lerden verir. Merkez Bankası ise, bunların faizinden elde ettiği kârı yıl sonlarında tekrar Hazineye geri devreder.

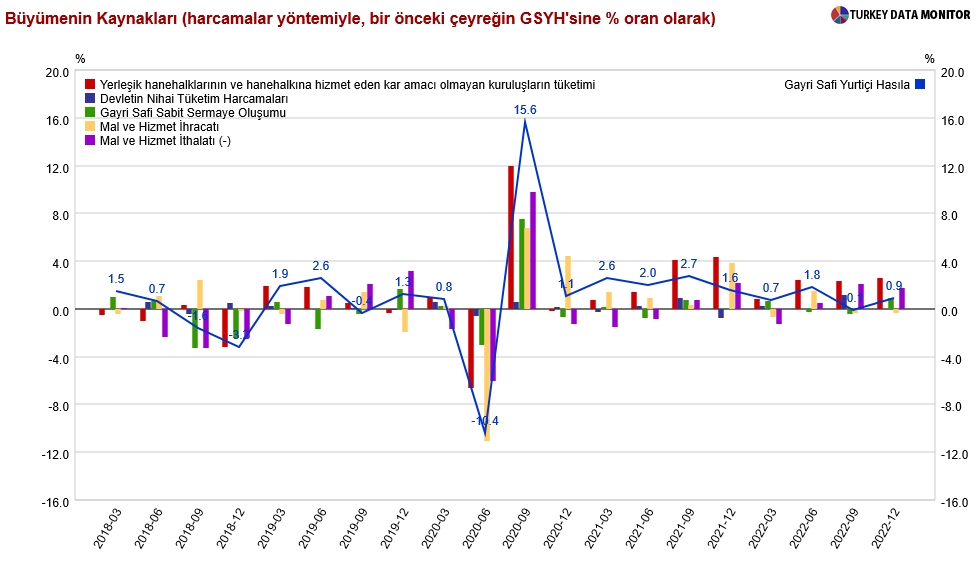

Büyümenin Kaynakları (harcamalar yöntemiyle,bir önceki yılın GSYH’sına % oran)

Devlet harcamalarının ne kadarının yatırıma ve ne türde yatırımlara ayrılacağı en önemli ayrımdır. Maaş ve Cari Alımlara ayrılan kaynaklar ise, çoğunlukla tüketime yönelecek kaynaklar olacaktır. Örneğin devletin memur sayısını arttırması veya sosyal güvenliğe ayrılan desteklerin arttırılması, tüketim talebini ve enflasyonu arttıracak gelişmeler olarak düşünülebilir.

Gelirler tarafında, vergi artışları mali piyasa üstünde olumsuz etki yaratır. Perakende satışlar üzerinden alınan KDV gibi vergi artışları, enflasyonu arttırdığı gibi aynı zamanda geliri düşük geniş halk yığınlarının tüketim gücünü gerileterek ekonomik büyümeyi yavaşlatır. Girdiler üzerinden alınan vergi artışları ise, maliyet enflasyonuna sebep olacaktır.

Kurumlar vergisindeki artış şirketlerin yatırım istekliliğini törpüler, bu yüzden şirketlerden alınan kurumlar vergisi diğer vergilere kıyasla düşük tutulmaya çalışılır. Kişi gelirleri üzerinden alınan gelir vergisi ise, maliye politikasında kullanılmak için en elverişli ve yan etkileri en az olan vergi türüdür.

Fakat bu vergi türü de, Türkiye gibi kişisel vergilerin beyannameye dayalı olmadığı, işverenler tarafından toplanılan sistemlerde istenilen sonuçları vermez. Vergi kaçağının düşük olduğu ülkelerde gelir vergisi oranları ile oynamak, iç talep üzerinden faiz değişikliklerinin yarattığı benzer sonuçları verir.

Bütçe açıkları azaltılmak istendiğinde ilk akla gelen vergi artışlarıdır, çünkü harcamaları kısmak söz konusu olduğunda, hükümetlerin değişik bakanlıklarının çıkarları çatışır. Vergi arttırmak ise, çoğunlukla beklenen gelir artışını getirmez. Türkiye gibi vergi gelirlerinin devletin maaşlar ve cari harcamalara ancak yettiği ülkelerde vergi indirimleri, vergi toplama etkinliğini arttıracak olsa bile kabul görmez, çünkü devletin gelir kaybetmeye tahammülü yoktur.

Devletin borçlanma maliyetlerinin artması piyasalar için en kötü haberlerden birisidir. Çünkü devletin en sağlam borç ödeyicisi varsayımıyla düşünüldüğünde devlet borçlanması faizleri piyasadaki en düşük referans faizi temsil eder. Devletin borçlanma faizlerinin artması tüm sistemdeki faiz oranlarını artacağı anlamına gelir.

Devletin borçlanma faizinin artması enflasyon artışı beklentisiyle şekillenir ve genellikle enflasyon artışından da devletin kendisi sorumludur. Devlet sebep olduğu bütçe açığını kapatmak için o bütçe açığının yarattığı enflasyon yüzünden daha yüksek faiz öder. Daha yüksek faiz de daha fazla bütçe açığına sebep olur.

Şayet enflasyon artışına rağmen devlet borç stoğunu arttırmaya devam ederse borç verenler daha yüksek faiz talep etmeye başlarlar. Zira borç stoğu arttıkça enflasyonda öngörülemeyen artış riski de yükselecektir. Bu kısır döngü ancak devletin bütçe açıklarını kısıcı ciddi tedbirleri gündeme getirmesiyle aşılabilir.

Son Söz: “Hayat biter, devletlerin borçları hiç bitmez…”

Prof.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi