Güldem Atabay

Güldem Atabay: Merkez bankası, sıcak para ve enflasyon buradan nereye gidecek?

İçeride Erdoğan'a kulis olarak artacak yüksek faiz ve değerlenen TL'den şikayetler eşliğinde Fed ve ECB faiz indirimlerinin TCMB'ye ilham olması muhtemel.

Para Politikası Kurulu (PPK) geçen ay verdiği mesaj dahilinde faiz artış adımını 500 baz puandan 250 baz puana daralttı. Haftalık repo ihale faiz oranını %40’tan %42,5’e çıkardı. Faiz kararı metninden anlaşılan bankanın Ocak 2024’te de son bir 250 baz puan faiz artışı yaparak parasal sıkılaştırmanın faiz tarafındaki işini tamamlayacağı. Fed misali miktarsal sıkılaştırma çerçevesine oturmasa da, bu kavramı kullanan TCMB mevcut para politikası sıkılığını korumak ve gidişata göre belki de güçlendirmek için 2024 boyunca piyasadan para çekmeye (sterilizasyon), araçlarını çeşitlendirerek devam edecek.

İlk adım pozitif reel faiz ancak 2024 sonu enflasyonuna göre…

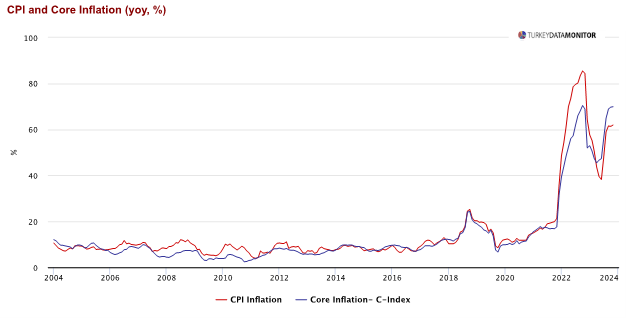

2024 başından itibaren TCMB’nin politika faizi %45 olacak. Mayıs 2024’te %70’e yükselecek TÜFE’nin TCMB 2024’ü %36 seviyesinden, piyasa ise %40-43 aralığında bir yerden kapatmasını bekliyor. 2025 sonunda TCMB’nin henüz kimse tarafından inandırıcı bulunmayan beklentisi TÜFE enflasyonun %14 olacağı. Piyasa beklentisi 2025 sonu için %25 civarında.

Dolayısıyla TCMB kendi hesabına göre ileriye dönük enflasyonda izlenecek düşüşle beraber pozitif reel faiz vererek yabancı yatırımcı açısından TL tahvilleri cazip hale getirmeye çalışıyor. Enflasyonla mücadelede tüketimi yavaşlatmak amacıyla kullanılan faiz artışları aynı zamanda TCMB’nin eritilen rezervlerini de yeniden doldurmak hedefine de hizmet edecek şekilde düzenleniyor.

Aralık başından bu yana fon hareketlerinden gözlediğimiz şekilde yükselen faiz ve para politikasında normalleşme sıcak para açısından cazip. TL varlıklarda yabancı yatırımcılar anlamlı miktarda net alım yönünde. Bu eğilimin 2024 ilk yarısına yoğunlaşarak devam edeceğini öngörmek makul. 15-20 milyar dolarlık bir potansiyel gerçekleşebilir görünüyor.

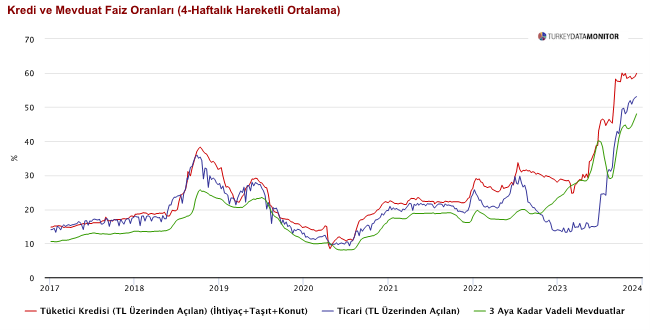

Kredi-mevduat faizi nereye?

TCMB %8,5’tan %42,5’e yaptığı hızlı yolculukta kredi faizlerinin geldiği seviyeden memnun. Mevcut seviyelerde 2024’ün önemli kısmı boyunca kalmasını sağlayacak. Özellikle tüketici kredilerinin %60’lardaki seviyesinde.

Faiz artışlarının tamamladıktan sonra parasal sıkılığı her gün yaptığı likidite yönetimi ile desteklemeye devam ederken, rezervlerdeki artış izin verdiği ölçüde KKM’den çıkış için gerekli düzenlemeler ilerleyecek. PPK metninin içinde bahsettiği sadeleşme adımları arasında istediği rezerv artışını yakalamasına ve KKM belasından kurtulmasına katalizör olacak en önemli adım da yabancı swap piyasasının normalleşmesi. Bunun yerel seçimlerden önce olması TL’de yaratacağı olası oynaklık nedeniyle riskli. Çok güçlü tahvil talebi görmeden atması zor. Diğer yandan swap piyasası yasaksız çalışmazsa o beklediği önemli miktarlarda yabancı para girişi de zor. O nedenle gerçekleşmenin yerel seçimlerden hemen sonraya kayması makul olur.

Ticari krediler tarafında ise işler karışmaya müsait. Çok düşük faiz varken krediye ulaşamadığından yakınan üretici faizler yükseldikçe kredi maliyetlerinden yakınmaya başlar, hatta başladı. Bu yakınmaların iç ve dış talebin belirgin ölçüde yavaşladığı 2024 ikinci yarıda arttığını da göreceğiz. Dolayısıyla 2024 son çeyreğinde yapılacak kısıtlı faiz indirimlerinin kapısı da işte bu baskılarla aralanacak.

TCMB’nin enflasyon şifreleri

Banka enflasyon beklentileri 2024 sonu %36 ve 2025 sonu %14’e doğru yol almak için “gerekli parasal sıkılığın ise gerektiği müddetçe” devam edeceğini vaat ediyor. Bu gerekli kavramının karşılığının ne olacağını anlamak önemli.

2024 sonunda %65 TÜFE enflasyonu beklentisine karşılık Kasım 2023 itibarıyla gerçekleşmenin %61,98 olması bu beklentinin altına kalınacağını gösteriyor. Ekim yıllık manşet enflasyonunun %61,38 iken kasım seviyesinin %61,98 olması da belli ki bankaya enflasyonla mücadelesi açısından umut vermekte.

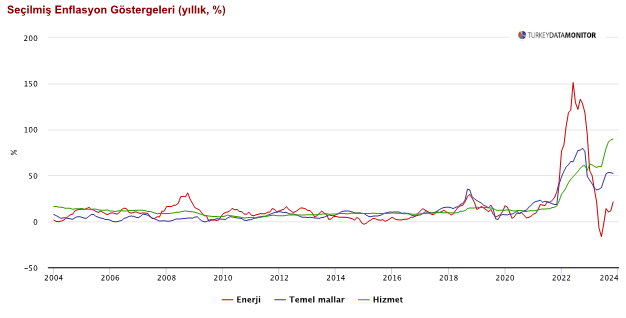

Jeopololitik bilinmezlikler bir yana, iç talebin yavaşlasa da devam eden gücü ve hizmetler sektöründeki fiyat katılıkları TCMB açısından hedefinin önündeki engeller.

Faiz artış kararının belli bir vade ile genel ekonomiye yansıdığı bilinir. Türkiye için bunu 6-8 ay olarak düşünürsek Ocakta tamamlanacak faiz artışlarının belirgin etkisi 2024 ikinci yarıda görülecek. GSMH içinde özel tüketim artışının eksiye döndüğünü göreceğiz. Maaş ayarlamalarının sıklığı ve oranı bu açıdan TCMB için önemli değişkenler. Asgari ücret için konuşula %40-50 seviyesine temmuzda ikinci bir düzenleme gelmemesi halinde yılın ikinci yarısı sabit gelirli açısından zor geçecek. Tüketici kredi faizlerinin %60’lı seviyeleri, kredi kartı faizlerine şimdilik dondurulan artışın politik faizi seviyesine ayarlanması bu durumu destekleyen faktörler olacak.

Hizmet fiyatlarındaki katlık ise 2024 sonu %36 TCM beklentisi ile piyasa beklentisi %40-43’ün arasındaki farkın en temel nedeni. Burada yol almak, beklentileri çıpalayarak fiyat artışlarını sınırlamak çok daha meşakkatli. Merkez bankası hizmetler enflasyonu arafında kendisi açısından istenmeyen sürprizli bir yokuşlu yolla karşı karşıya kalabilir.

Enflasyonda TL etkisi, kamu maliyesi ve potansiyel faiz indirimi…

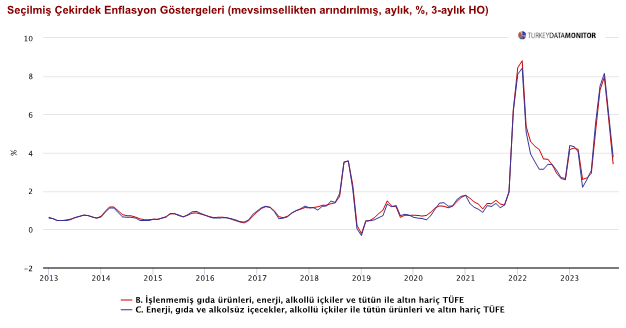

Çekirdek enflasyon dinamikleri enflasyonda düşüşün mekanik baz etkisi ötesine geçebileceğine işaret ediyor. Bu açıdan yabancı sermaye girişlerinin devam ederek TL’nin 2024 içinde %10-15 civarında reel değer kazanması gerekli. Ama eş zamanlı olarak ekonomiye yeniden krediler veya aşırı harcamalarla ivme verilmemesi gerekiyor. Bu nedenle yerel seçimler öncesindeki dönemde kamu maliyesinin seyri önemli bir faktör olacak.

2023 sonunda bütçe açığı OVP hedefi %6,4’ün anlamlı ölçüde %3,5 civarı bir seviyede altında kalacak. 2024 içinde çok yüksek bütçe açığı tahmini yapan hükümetin performansı büyük olasılıkla aynı 2023’teki gibi OVP hedefinin altında, %3 civarında yılı kapatacak. Ancak yine de açık seviyesi GSMH oranının 2022’deki seviyesinin çok üzerinde olması sıkı para politikasına eşlik eden tam bir sıkı bir maliye politikasının olmadığını gösteriyor. Konu enflasyonu düşürmek olduğunda bu durum bir çelişki.

Tüm bunlara ek olarak, yıllık enflasyonda baz yılı etkisi devreye gireceği yaz ayları sonrasında manşet enflasyonda %70’ten aşağı yönlü kırılma büyük olasılıkla Fed’in de sonbahar 2024’te faiz indirim dönemi başlangıcına denk gelecek. İçeride Erdoğan’a kulis olarak artacak yüksek faiz ve değerlenen TL’den şikayetler eşliğinde Fed ve ECB faiz indirimlerinin TCMB’ye ilham olması muhtemel.

Daha net ifadeyle 2024 son çeyrekte TCMB’nin politika faizini %45’ten %38-40 civarına indirmesi yüksek bir olasılık. 2024 sonu %36’ya varması tartışmalı TÜFE enflasyonunun 2025 sonu %14’e varması imkansız hale gelecek. 2024 son çeyrekte faiz indirimi yapmak da tahvil faizlerini yönelen yabancı sermaye akışının nette durağanlaştığı aşamayı başlatmış olacak. TL’de sene boyunca izlenecek sakin seyir 2024 son çeyrekte bozulacak.

GA.