Dünya Ekonomisi

FT / M.Wolf: Çok geç olmadan yaklaşan küresel borç krizinin üstesinden gelmeliyiz

Son üç yılın şokları, düşük ve düşük-orta gelirli gelişmekte olan ülkeleri sert bir şekilde vurdu. Ancak hasar sadece geçmişte yatmıyor.…

Son üç yılın şokları, düşük ve düşük-orta gelirli gelişmekte olan ülkeleri sert bir şekilde vurdu. Ancak hasar sadece geçmişte yatmıyor. Gelecekte beklemede. Dünyanın en yoksul insanlarının büyük bir bölümünü içeren dünyanın en yoksul ülkeleri, kayıp bir on yılın tehdidi altında. Bu bir insan felaketi ve büyük bir ahlaki başarısızlık olur. Bu durum başta Avrupalılar olmak üzere en kötü etkilenen ülkelerin fiziki olarak yakınında olmak hepimizin geleceğini etkileyecek. Şu andan itibaren, yaklaşmakta olan borç kriziyle mücadeleden başlayarak bir şeyler yapılmalı.

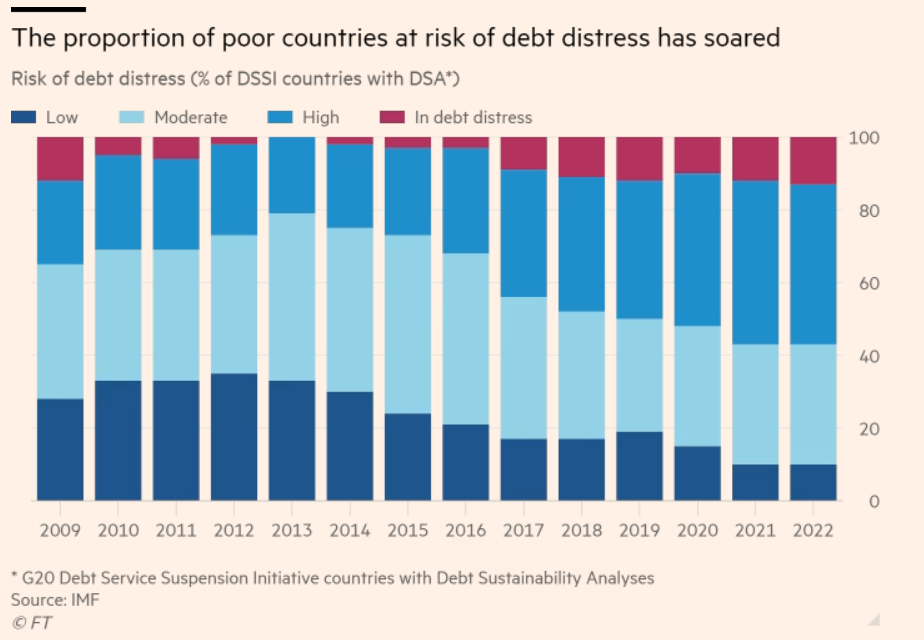

IMF Başkanı Kristalina Georgieva’ya göre, “Düşük gelirli ülkelerin yaklaşık yüzde 15’i zaten borç sıkıntısı içinde ve yüzde 45’i de borç sıkıntısı riski altında. Gelişmekte olan piyasalar arasında, yaklaşık yüzde 25’i yüksek risk altında ve temerrüde benzer borçlanma spreadleriyle karşı karşıya.” Sri Lanka, Gana ve Zambiya zaten temerrüde düştü. Bunu çok daha fazlası izleyecek. Acilen bir şeyler yapılmalı.

Bu neden oldu? Cevap, düşük ve alt-orta gelirli ülkelerin yanlış borç türünden çok fazla üstlendikleri. Bu esas olarak iyi alternatiflerin eksikliğini yansıtıyor. Dünya, borçlanma koşullarını cazip ama riskli hale getirerek bir borç tuzağı açtı. Covid-19, yükselen enerji ve gıda fiyatları, yüksek faiz oranları, güçlü bir dolar ve küresel yavaşlama, maliyetleri engelleyici hale getirdi ve bu savunmasız ülkeler üzerindeki tuzağı usulüne uygun bir şekilde kapattı.

Borç karşılanamaz hale geldiğinde, yeniden yapılandırılması gerekir. Bu, şirketler ve hanehalkları için olduğu kadar ülkeler için de geçerlidir. Ancak yeniden yapılandırma, 1982’deki Latin Amerika borç krizinden sonra 1980’lerde olduğundan daha da zor hale geldi. O zamanlar, ana alacaklılar birkaç büyük batı bankası, batılı hükümetler ve batı egemenliğindeki uluslararası finans kurumlarıydı (IFI’ler). Bu varlıkları koordine etmek en azından nispeten kolaydı. Asıl zorluk, bazı batılı bankaların ne kadar iflas ettiğini kabul etmekti.

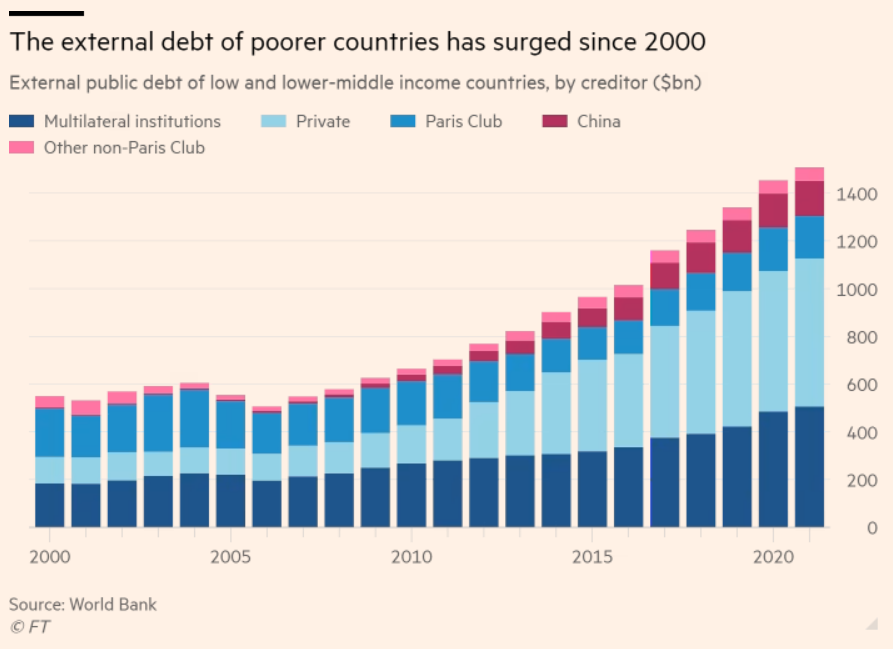

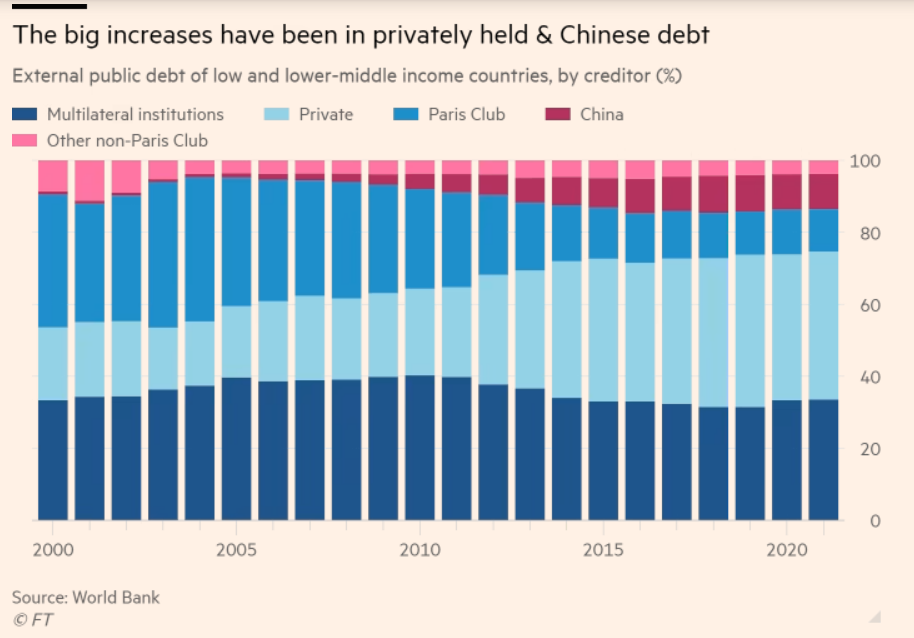

Sadece 2000 ve 2021 yılları arasında, düşük ve alt-orta gelirli ülkelerin (IFI’ler tarafından tutulanlar dışında) tahvil sahiplerine olan kamu ve kamu garantili dış borçlarının payı yüzde 10’dan 50’ye yükselirken, Çin’e borçlu olunan pay yüzde 1’den yüzde 15’e yükseldi. Bu arada, Paris Kulübü’nün ağırlıklı olarak batılı 22 üyesinin resmi borç verenlerden aldığı pay yüzde 55’ten yüzde 18’e düştü. Bu nedenle, alacaklıları kapsamlı bir borç yeniden yapılandırma operasyonunda koordine etmek, sayılarının artması ve çeşitlilikleri nedeniyle çok daha zor hale geldi. Dahası, hiç kimse kendisine olan borcunu yeniden yapılandırmak istemez, hele ki eğer bu ülkenin kendisine değil, sadece diğer alacaklılara fayda sağlayacaksa. (Grafiklere bakın.)

Tüm bu alacaklıları bir araya getirmek için etkili bir çerçeve yok. Bu borcun yeniden yapılandırılması için güvenilir bir şablon da yok. G20, önceki zorlukla başa çıkmak için “Borç Muamelesi için Ortak Çerçeve” yi oluşturdu. Ancak pratikte Paris Kulübü liderliğindeki bir süreç. Diğer (ve genellikle çok daha büyük) alacaklılar gerçekten meşgul değiller. IMF’nin kendisine göre, çerçevenin “lideri” yok. Aynı şekilde, ağır borçlu krizden etkilenen ülkeler için yeni bir başlangıç olacak borç yeniden yapılandırmasına, ihtiyaç duyulanı sağlaması muhtemel bir yaklaşım yok.

İki tanınmış borç uzmanı – Lee Buchheit ve Adam Lerrick – bana Brady tahvillerinin Latin Amerika borç krizini durdurmada yaptıklarını güncellenmiş bir şekilde yapmayı amaçlayan bir teklif gönderdiler. İki tahvil değişim yapısının alacaklılarına teklif edilmesini öneriyorlar. Hükümetin dış tahvillerinin tüm stokları, yüzde 3-3,5 faiz oranıyla eşit nominal 25-40 yıllık borç miktarına dönüştürülecek. Sonuç, borcun (şu anda ödenmeyen) net bugünkü değerini yüzde 50’den fazla azaltmalı.

“Nakit Peşinat Yapısı” kapsamında, yatırımcılar mevcut tahvilin mevcut piyasa değerinin yüzde 30-35’ine eşit bir nakit peşinatı ve anapara tutarının yazılmadığı yeni bir standart uzun vadeli tahvil alırlar. “Destek Tabanı Yapısı” kapsamında, yatırımcılar mevcut tahvilin mevcut piyasa değerinin yüzde 60-70’i başlangıç değerine sahip likit yükselen bir destek katına sahip eşit nominal tutarda yeni bir uzun vadeli tahvil alırlar. Destek tabanı, yatırımcının yeni tahvili herhangi bir zamanda Dünya Bankası sıfır kuponlu tahviline dönüştürme yeteneğine dayanmakta. IFI’ler bunu, yeni kredilerin bir kombinasyonu ve yine Brady emsalini izleyerek, mevcut krediler altında çekilmemiş tutarların yeniden kullanılması yoluyla finanse edecekler. IFI kredileri ayrıca aşırı borçlanmayı kısıtlayan hükümler içermelidir.

Alacaklılar bunu neden kabul etmeli? Cevap, alternatifin, çok daha azını elde etme ihtimalinin yüksek olduğu uzun süren bir karmaşa olacağı. Bu arada, IFI’ler bu kadar çok müşterinin korkunç durumunu önceden tanımlanmış bir fiyata çözebilir. Birinin bu görevi üstlenmesi gerekecek. 1989’da o zamanlar ABD Hazine Bakanı Nicholas Brady idi. Şimdi, halefi Janet Yellen’dan daha iyi kim olabilir?

Dağınıklığı temizlemek görevin sadece bir parçasır. En azından eşit derecede önemli olan, iklim krizini azaltma ve adaptasyon da dahil olmak üzere kalkınmayı finanse etmek için, riski ele alma konusunda çok daha iyi bir iş çıkaran ve bu hedefleri küresel kamu malları olarak tanıyan bir sistem oluşturmak. İklim Eylemi için Finans’ta, üst düzey bir uzman grubundan ve Avinash Persaud tarafından Barbados başbakanı için geliştirilen Bridgetown Girişimi’nden mükemmel fikirler ortaya atıldı.

Şu anda yoksul ülkelerin borçlarını çözmek için sahip olduğumuz sistem “amaca uygun” değil. Aynı şey, yoksul ülkelere olumsuz şoklar ve sürdürülebilir kalkınma yolunda yardım etmek için de geçerli. Acilen değişime ihtiyaç var. Şimdi başlamak gerekli.