Döviz

Bloomberg: TL’de cazip faiz arbitrajı trader’ların ağzını sulandırıyor

"Bazı yatırımcılar artık eski Türkiye dosyalarının tozunu alıyor"

Bloomberg son bir ayda ikinci kez TL cinsinden devlet tahvilleri için olumlu haber yayınladı. Geçen Perşembe yabancı kurumsal yatırımcılar seçimlerden sonra ilk kez TL cinsinden tahvillerde $135 milyon alım yaptığı için bu haber önemli.

Ancak, tercümeye geçmeden önce haberin başlığında yer alan “carry trade” deyimini açıklayalım. Kısacası bu iki ülkenin faizleri arasında arbitraj yapmak demek. İşlem bir ülkenin para biriminde ucuz faizle borçlanıp, daha yüksek faiz vaat eden ülkede pozisyon almayı içeriyor. Ancak, bazı nüansları var. Bir çok yatırımcı doğrudan kur riski almak yerine, TL’de açtıkları pozisyonları hedge etmek için dolar/TL call opsiyonları da alır. Dolayısıyla, carry trade’e ilginin artması için önce opsiyon volatilitesini düşmesi gerekiyor.

Şimdi habere dönelim:

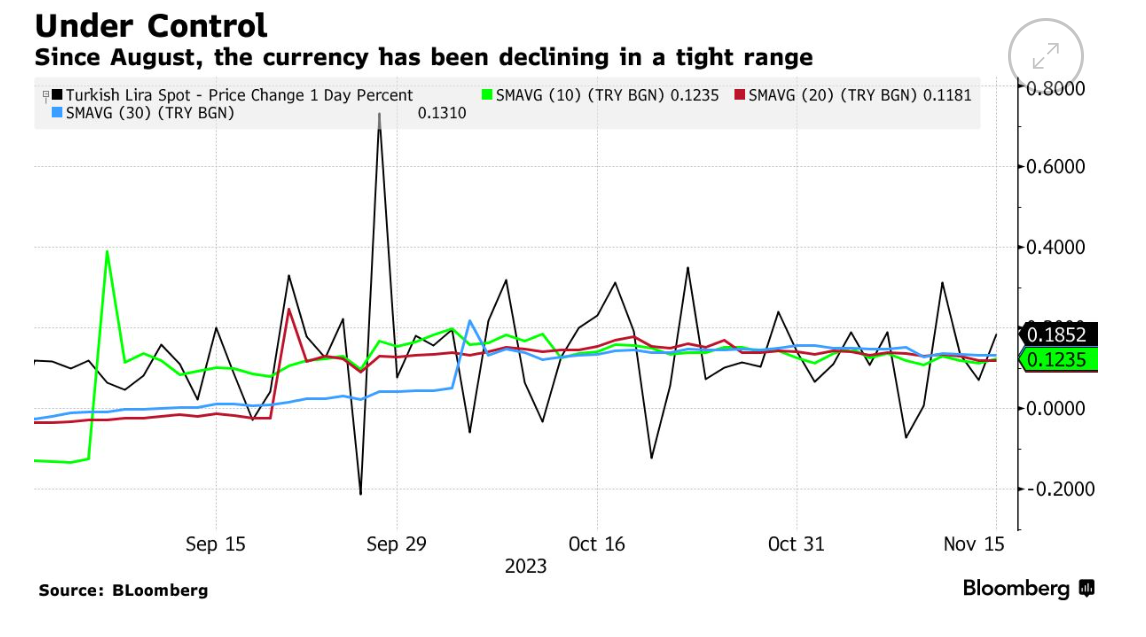

Dolar/TL’nin günlük hareketinin doğal olmayan istikrarı, faizlerin düşük olduğu piyasalarda borç alıp getirilerin daha yüksek olduğu yerlere plase eden yatırımcıların dikkatini çekiyor.

TL ve TL cinsi tahviller bu yıl liranın kronik zayıflığı ve ülkede dünyanın hızlı enflasyonlarından birinin yaşanması nedeniyle, dünyadaki en kötü getiriyi sağladı. Ancak TL’nin kaderi değişmek üzere olabilir.

Para birimi hâlâ sürekli olarak değer kaybederken (son üç ay boyunca neredeyse her gün yeni dip rekorları kırdı), günlük kayıpları ortalama %0,1’in biraz üzerinde olan çok dar bir aralıkta tutuldu. Sonuç olarak, para biriminde beklenen fiyat dalgalanmalarının bir göstergesi olan bir “zımni oynaklık”, bu ay %10’un altına düşerek bu yılın en düşük seviyesine yaklaştı.

Yatırımcılar eski Türkiye dosyalarını açıyor

Dubai’deki East Capital kıdemli danışmanı Emre Akcakmak’a göre, bu düşük volatilite, Türk tahvillerindeki artan getirilerle birleştiğinde, carry trade için cazip bir ortam yaratıyor. “Bazı yatırımcılar artık eski Türkiye dosyalarının tozunu alıyor” dedi.

Akcakmak, TCMB’nin para biriminde yalnızca ufak değişimlere izin veren politikasına atıfta bulunarak liranın “bant içinde dalgalanma” (crawling peg) sergilediğini ifade etti. Ayrıca dikkat çekici olan, “dinamiklerdeki değişim.” Kısa vadeli devlet tahvili getirileri artık kurdaki değer kaybını aşıyor” dedi.

TL hala riskli

Bununla yatırımcıların artık kısa vadeli Türk tahvillerinden, kurdaki değer kaybından kaybedeceklerinden daha fazlasını kazanabileceklerini kastediyor. Aynı zamanda, dövizdeki kümülatif aylık düşüşler Ağustos ayından bu yana aylık enflasyonun altında seyrediyor, bu da liranın reel anlamda değer kazandığı anlamına geliyor.

Eski bir yatırım bankacısı olan Maliye Bakanı Mehmet Şimşek bu ayın başlarında para biriminin gerçek anlamda değer kazanmasını sağlamanın önemli olduğunu söyledi. Şimşek’in ekonomiyi düze çıkarma planı yüksek miktarda yabancı fon akımına bağlı.

Barclays Plc’deki stratejistler liradaki değer kaybının, bir ülke ile ana ticaret ortakları arasındaki enflasyon farklarını açıklayan “para biriminin reel efektif döviz kurunu istikrara kavuşturacak” bir hızda devam etmesini bekliyor.

Barclay’s TL’yi önermiyor

Barclays ayrıca liranın yatırımcıların tahvillerde kazanacağından daha fazla değer yitireceğini, bunun da carry trade’i çekici olmaktan çıkarmasını öngörüyor. Buna karşılık Goldman Sachs’daki stratejistler, “Reel tahvil getirilerinin pozitife dönmesiyle liranın önümüzdeki yıllarda yüksek risk primine rağmen iyi performans gösterebileceğini” düşünüyor.

Politikada U dönüşleri ilgiyi azalttı

Bir zamanlar gelişmekte olan piyasa yatırımcılarının gözdesi olan Türk varlıklarında carry trade, Berat Albayrak döneminde bu yana liranın açığa satışını caydırmayı amaçlayan bir dizi önlemin ardından terk edilmişti.

Mehmet şimşek, Gaye Erkan ve ekipleri, yatırımcıların güvenini yeniden kazanmak amacıyla daha önceki düzenlemeleri kademeli olarak gevşetiyorlar.

Ancak Türkiye’ye yeniden para çekmenin önündeki engeller arasında, düşük döviz rezervleri ve bastırmak için aşırı faiz artışı gerektirebilecek yapışkan enflasyon yer alıyor. Yatırımcıların en büyük endişesi, on yılı aşkın süredir istikrarsız politika oluşturma süreci ve Erdoğan’ın her ana geleneksel ekonomi politikalardan cayması ihtimali.

TL Arjantin pezosuyla yarışıyor

Döviz piyasasındaki hacimlerin tarihsel standartlara göre düşük olması nedeniyle, devlet bankaları, 900 milyar dolarlık ekonominin ana döviz tedarikçileri haline geldi. Bu durum onlara döviz fiyatını belirleme gücü verdi. Para birimi bu yıl yaklaşık %35 oranında değer kaybetti; bu, Arjantin Pezosu’ndan sonra gelişmekte olan piyasalarda görülen en büyük düşüş oldu.

Bu hafta Deutsche Bank AG ve BNP Paribas, son on yılda yaklaşık 70 milyar dolarlık çıkış görülen yerel tahvil piyasasının toparlanacağı yönünde görüş bildiren JP Morgan Chase’a katıldı.