Borsa

Vakıf Yatırım’dan dört hisse senedi tavsiyesi

Vakıf Yatırım dört hisse senedi için yatırım tavsiyesini açıkladı.

Vakıf Yatırım dört hisse senedi için yatırım tavsiyesini açıkladı.

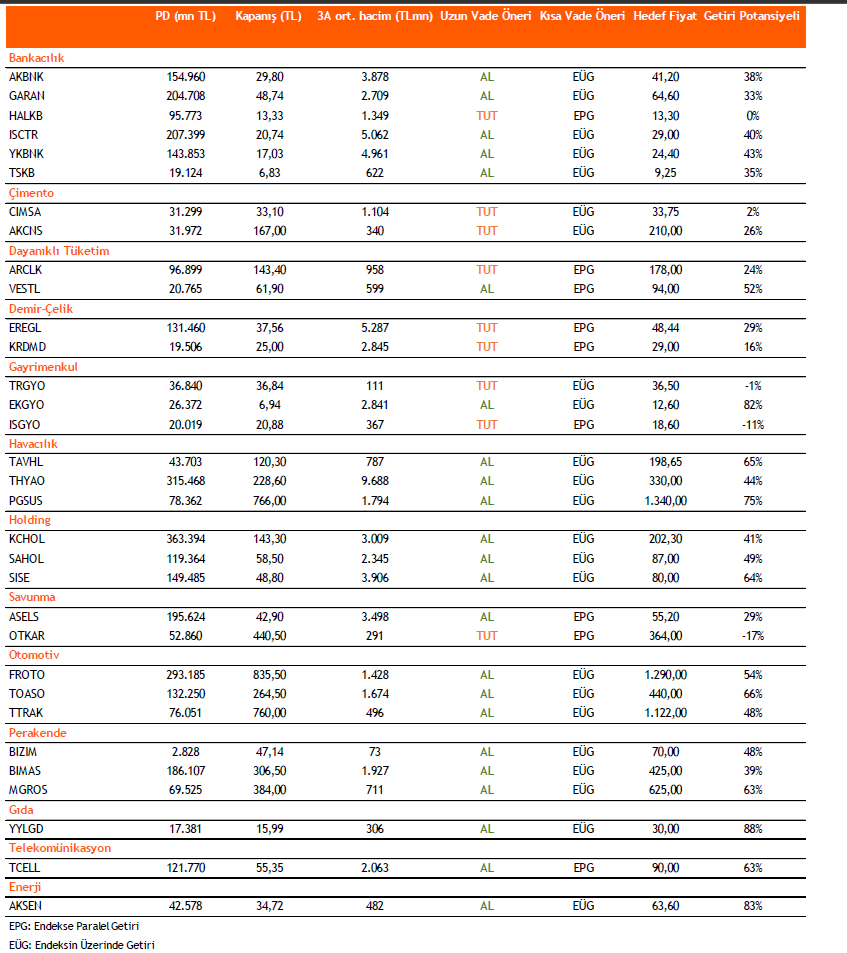

Vakıf Yatırım’ın değerlendirmesine göre, Torunlar GYO’nun hisse performansı beklentilere paralel olarak nötr bir piyasa tepkisi bekliyor. Şirketin 3Ç23 dönemi net karında yıllık %119 artışla 790 milyon TL’ye ulaştı. Satış gelirleri %40 artarak 1,03 milyar TL’ye yükselirken, kira gelirleri satış gelirlerinin %79’unu oluşturdu. FAVÖK ise yıllık %52 artışla 733 milyon TL’ye çıktı. Torunlar GYO’nun net borç pozisyonu ise %58 azalarak 917 milyon TL seviyesine geriledi. Şirketin hisse başı hedef fiyatı, güncellenen modelle birlikte 36,50 TL’ye yükseltilirken, kısa vadeli öneri “Endeksin Üzerinde Getiri” olarak sürdürülüyor, uzun vadeli öneri ise “TUT” olarak güncelleniyor.

Sabancı Holding için ise Vakıf Yatırım, yılın üçüncü çeyreğinde beklenenin %35 üzerinde, yıllık %59 artışla 17,3 milyon TL net kar açıkladığını belirtiyor. Holdingin 9A23 dönemi net karı yıllık %35 artarak 36,7 milyon TL’ye yükseldi. Kombine gelirlerde %70 artış kaydeden Sabancı Holding, kombine FAVÖK’te %46 büyüme sağladı. Holdingin solo net nakit pozisyonu ise 5,9 milyon TL’ye yükseldi. Sabancı Holding’in hisse başı hedef fiyatı 87 TL’ye çıkarken, kısa vadeli öneri “Endeksin Üzerinde Getiri” olarak korunuyor, uzun vadeli öneri ise “AL” olarak güncelleniyor.

Vakıf Yatırım’a göre, Pegasus’un hisse performansı beklentilere paralel olarak nötr bir piyasa tepkisi alabilir. Şirket, beklentilerin üzerinde bir performans sergileyerek yıllık %60 artışla 7,7 milyon TL net kar elde etti. 9A23 döneminde ise net karı yıllık %207 artışla 9 milyon TL’ye yükseldi. Yaz sezonunda dış hat misafir sayısı yıllık %18 artışla 6,2 milyon oldu, toplam misafir sayısı ise %14 artarak 9,7 milyona ulaştı. Yolcu gelirleri Avro bazında %8 gerileyerek €694 milyon olurken, yan gelirleri yıllık %17 artışla €251 milyon oldu. Toplam gelirler ise beklentilere paralel olarak yıllık %4 daralma göstererek €962 milyon oldu. FAVÖK ise yıllık %11 düşüşle €418 milyon seviyesine geriledi. Şirket, 2023 toplamında arz edilen kapasitede %20 artış öngörüsünü korurken, RASK-CASK farkının 2019 yıl sonu ile 2022 yıl sonu arasında gerçekleşmesi ve FAVÖK marjının %30-32 seviyelerinde olması bekleniyor. Pegasus’un son bir aydaki hisse performansı endeksi %3,5 üzerinde, yılbaşından bu yana ise endeksi %12 geçti. Vakıf Yatırım, hisse başı hedef fiyatını 1.340 TL olarak korurken, kısa vadeli önerisini “Endeksin Üzerinde Getiri” olarak, uzun vadeli önerisini ise “AL” olarak sürdürüyor.

Vakıf Yatırım’a göre, Emlak Konut GYO‘nun son finansal performansına piyasa tepkisinin olumlu olması bekleniyor. Şirket, 3Ç23 dönemini yıllık %84 artışla 1,17 milyon TL net karla tamamladı, bu rakamın öngörüleri 617 milyon TL ile 1,32 milyon TL arasında değişiyordu. 9A23 döneminde ise şirket yıllık %82 artışla 3,8 milyon TL net kar elde etti. Şirket, yılın ilk üç çeyreğinde 4.000 adet gayrimenkul teslim etti ve 2023’ün 3. çeyreği sonunda arsa portföyünün değeri 14,3 milyon TL seviyesinde yer aldı. 9A23 itibariyle satış gelirleri yıllık %118 artarak 11,8 milyon TL seviyesine ulaşırken, FAVÖK yıllık %5,7 artışla 2,6 milyon TL seviyesine çıktı. Bu çeyrekte şirketin net nakit pozisyonu %73 artışla 10,3 milyon TL seviyesine yükseldi. Vakıf Yatırım, Emlak Konut GYO için hisse başı hedef fiyatını 12,60 TL’ye yükseltirken, kısa vadeli “Endeksin Üzerinde Getiri” ve uzun vadeli “AL” önerilerini koruyor. Şirketin hisseleri son bir ayda endeksten %13,5 negatif ayrıştı.

Not: Yatırım tavsiyesi değildir. Yorumlar aracı kurumu bağlar.

BAKMADAN GEÇME

-

Genel

/ 19 Temmuz 2025AKOM Uyardı: Afrika kökenli sıcak hava dalgası geliyor!

İBB Afet İşleri Dairesi Başkanlığı AKOM tehlikeli hava sıcaklığı uyarısı yaptı...

Genel

/ 19 Temmuz 2025Özel okullardaki fiyat çılgınlığına KDK freni!

Kamu Denetçiliği Kurumu (KDK), özel eğitim kurumlarındaki aşırı fiyat artışlarına karşı harekete geçti...

Genel

/ 19 Temmuz 2025İstanbul’da son 65 yılın en kurak haziranı yaşandı!

Yazı kurak geçiren Marmara Bölgesi'nde bulunan İstanbul, geçen ay son 65 yılın en düşük haziran yağışını aldı...

Borsa

/ 18 Temmuz 2025İŞ YATIRIM: Para Nereye Gidiyor?

Yabancı Sermaye Akımları Zayıf Seyrini Koruyor 7-11 Temmuz haftasına ait verileri değerlendiren İş Yatırım Ekonomisti Dağlar Özkan, “Para Nereye Gidiyor?”…

Borsa

/ 18 Temmuz 2025ABD’de Bilanço Sezonu Hız Kazandı: SP500 Nereye?

ABD’de Bilanço Sezonu Hız Kazandı: Bankalar ve Havacılık Sektörü Öne Çıktı ABD’de 2025 yılı ikinci çeyrek bilançolarının açıklanmaya başlamasıyla birlikte,…

Borsa

/ 18 Temmuz 2025ANALİZ: BIST Yeni Hedefi Nedir?

Faiz ve Bilanço Gelişmeleri Belirleyici Olacak Son haftalarda Borsa İstanbul’da yaşanan hareketlilik yatırımcıların dikkatini çekerken, 15 Temmuz tatili nedeniyle kısa…

Genel

/ 18 Temmuz 2025Kripto Varlıkların Piyasa Değeri 4 Trilyon Doları Aştı: Bitcoin 150 Bin Dolara mı Gidiyor?

ABD’de tarihi stablecoin yasasının kabul edilmesinin ardından, kripto para piyasasının toplam değeri 4 trilyon doları aşarak yeni bir rekora imza attı. Altcoin rallisinin öncülüğünde gelen yükseliş, yatırımcıları opsiyon piyasasında daha da yüksek seviyelere bahis yapmaya yöneltti.

Borsa

/ 18 Temmuz 2025Tacirler Yatırım 2Y25 Strateji Raporu: Dövizde İstikrar, Faizde Belirsizlik, Borsa’da Potansiyel

Tacirler Yatırım, 2025’in ikinci yarısına girerken döviz kurlarında ılımlı değer kaybı, faizlerde yukarı yönlü revize edilen patika ve Borsa İstanbul’da yılın ikinci yarısında toparlanma öngörüyor. Model Portföyde önemli değişiklikler yapılırken, 12 aylık BIST 100 hedefi %36 yükseliş potansiyeli taşıyor.

Genel

/ 18 Temmuz 2025Atilla Yeşilada & Semih Sakallı: Kimse rahatlama beklemesin! İçi boş ekmek 15 TL & Z kuşağının tek kurtuluşu sandık|

Atilla Yeşilada ve Semih Sakallı, Merkez Bankası’nın faiz kararını, Yeni Şafak’ın manşetini, ekmek ve kiraz fiyatlarını, Kerim Rota’nın yazısını ve siyasetteki son gelişmeleri konuştu.

Genel

/ 18 Temmuz 2025CATS/Ragıp Soylu: Türkiye’nin Güney Kafkasya’daki Rolü AB İçin Stratejik Bir Sınav

Türkiye'nin Güney Kafkasya'daki artan etkisi, Avrupa Birliği (AB) açısından hem bir fırsat hem de bir meydan okuma anlamına geliyor. Ankara ve Brüksel, bölgesel istikrar, Rusya ve İran etkisinin dengelenmesi ve Orta Koridor üzerinden Doğu-Batı bağlantısının güçlendirilmesi gibi ortak hedeflere sahip olsa da, bu hedeflere yönelik politikaları çoğu zaman uyumsuz. Zengezur Koridoru ve Orta Koridor gibi projelerin hız kazandığı bir dönemde, AB Türkiye ile iş birliği yapıp yapmayacağına karar vermek zorunda.

Ekonomi

/ 18 Temmuz 2025Castrol’den Devrim Niteliğinde Program: Atık Yağ Getirene Bedava Yeni Yağ

Castrol Türkiye, çevre dostu ve sürdürülebilir enerji kullanımına öncülük eden “Daha Döngüsel” programını hayata geçirdi. Bu yenilikçi girişimle, kullanılmış motor…

Ekonomi

/ 18 Temmuz 2025Banka Kartı Olan Herkesi İlgilendiriyor: Yeni Şifre Zorunluluğu Geliyor

Kredi ve banka kartlarının kullanım oranı her geçen yıl artarken, dolandırıcılık yöntemleri de dijital mecralara kayıyor. Mobil bankacılık ve internet…

Ekonomi

/ 18 Temmuz 2025Kamu İşçisi İçin Zamda Son Teklif: Yüzde 24’e Yükseldi, Gözler Son Turda

Yaklaşık 600 bin kamu işçisini ilgilendiren 2025–2026 dönemi toplu sözleşme görüşmelerinde hükümetin üçüncü ve son zam teklifi açıklandı. Yeni teklife…

Benzer Haberler