Prof.Dr. Evren Bolgün

Doç.Dr. Evren Bolgün: Bireysel ve Ticari Kredilerde Seçime Kadar Tam Destek Dönemine Girdik

Reel sektörün ekonomik ve finansal sorunlarına yönelik yaptığım inceleme yazı dizisine bu hafta da krediler konusu üzerinden devam ediyorum. Geçtiğimiz…

Reel sektörün ekonomik ve finansal sorunlarına yönelik yaptığım inceleme yazı dizisine bu hafta da krediler konusu üzerinden devam ediyorum. Geçtiğimiz ay %157 seviyesine kadar yükselen Üretici Enflasyonu (ÜFE/TUİK), bu hafta özellikle son aylarda kur tarafında yaşanan stabilite ve enerji fiyatlarında yaşanan gerileme ile birlikte %136 seviyesine indi. Ancak özellikle imalat sanayisi başta olmak üzere üreticilerin üzerinde son 1 yıl içerisinde hammadde, enerji, işçilik ücretleri,..vs başta olmak üzere yaşanan üç haneli maliyet artışları şirketlerin işletme sermayesi ihtiyacını oldukça yükseltmiş durumdadır. Üretici fiyatlarının alt kalemlerini oluşturan ana sanayi grupları bazındaki artışlara göz attığımızda; Elektrik, gaz ve buhar %443, Enerji %337, Madencilik ve taş ocakcılığı %146, Dayanıksız tüketim malı %125, İmalat %108, Ara malı %104,..vs şeklinde değiştiğini görmekteyiz. Dolar kurunda da son 1 yıl içerisinde %125 düzeyinde artış gerçekleştiğini dikkate aldığımızda, şirketlerin geçen 1 yılın sonunda işletme sermaye ihtiyaçlarının 4-5 misli artmış olduğunu düşünebiliriz. İSO 500 ve İSO 1000 sanayi kuruluşları araştırma sonuçlarından da her yıl gördüğümüz üzere yaklaşık %30 Özsermaye %70 Yabancı Kaynak üzerinden sürdürülen bilanço dağılımı şirketlerimizin mali dengesini 2022’de çok fazla bozmuş durumdadır.

BDDK aylık bankacılık sektörü verilerine göre 2021 Ekim ayı sonunda 4.1 Trilyon TL tutarında olan kredi toplamı, 2022 Ekim ayı sonunda 7 Trilyon TL tutarına yükselmiş durumdadır. %71 düzeyindeki yıllık kredi artışı yıllık TÜFE’ye göre (%8), ÜFE’ye göre (%50) reel bir gerileme kaydetmiştir.

Dolayısı ile şirketlerin kendilerini 1 yıl içerisinde hızla artmış olan yüksek maliyetler karşısında özsermaye ve ticari kredi kanalı üzerinden %100 finanse edebilme imkanı olmamıştır. Yurtdışı satış imkanları olan büyük firmalar kendilerini yurtdışından mevcut borçlanma kanalları üzerinden finanse etmeyi sürdürmektedir. Ancak reel sektörün döviz açık pozisyonunun da geçtiğimiz 4 yılın sonunda $100 Milyar kadar azalmış olduğunu göz önüne aldığımızda bu kanal üzerinden sürdürülen döviz borçlanması stok miktarının da hızla küçülmekte olduğunu görmekteyiz.

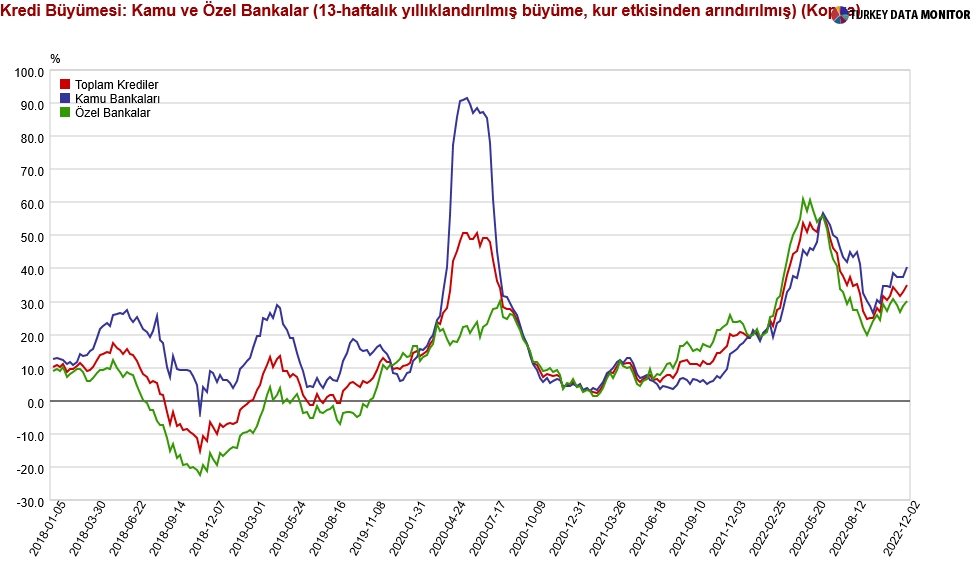

Kredi Büyümesi (Kamu ve Özel Bankalar)

2020 Covid başlangıç döneminde kamu bankalarında %90 seviyelerini aşan kredi büyümesi, 2022 yılı ortalarında %50 seviyelerini aşmıştı. Ancak bu yılın ikinci yarısından itibaren başlayan kredi büyümesindeki gerileme hükümetin her seçim öncesinde tekrarlanan destek ve teşvikleri ile birlikte tekrar bir büyüme trendine geçmiş bulunmaktadır.

2018 yılından bugüne kadar gerçekleşen 4 yıllık zaman zarfında tüketici ve ticari kredilerde yaşanan değişim muazzam dalgalı bir trend sergilemektedir. Eksi %20 ile +%120 arasında değişen oranlarda hareket etmiş olan kredi büyümesi verileri, Türkiye ekonomisinin neden yıllardır bir dikiş tutturamadığının da çok acı bir görüntüsünü bizlere vermektedir. Sorunları ana sebeplerinden başlayarak zamanında kökünden çözmek yerine tamamen günü kurtarma odaklı, yanlış para politikası üzerinden ilerleyen, düzenlemelerin düzensizliği ile yönetilmeye çalışılan absürt bir ekonomik anlayış çerçevesi izlenmektedir. Haliyle anlayış bu şekilde olunca uzun dönemi kapsayan kredi görselleri de aşırı iniş çıkışlı oldukça oynak bir vaziyet almaktadır.

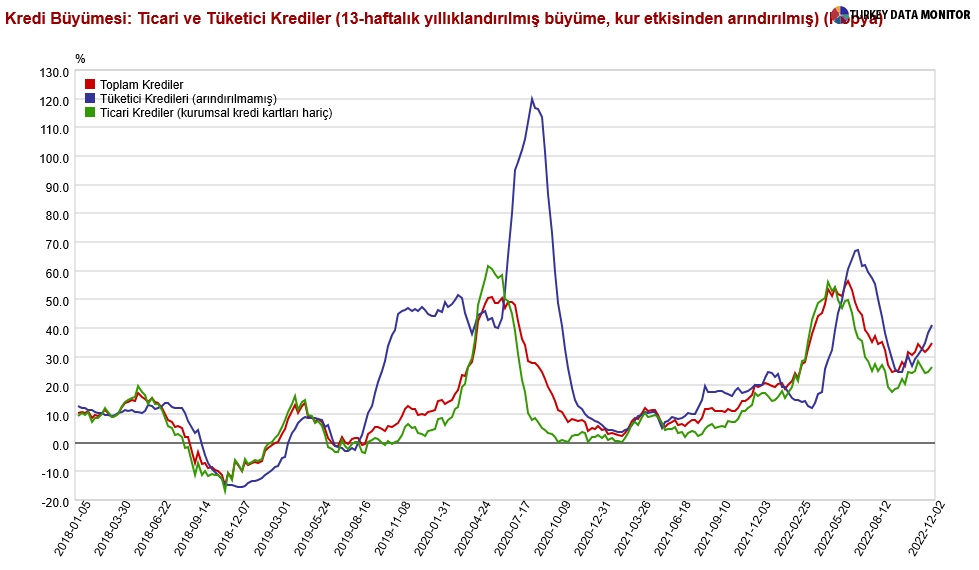

Kredi Büyümesi (Ticari ve Tüketici Krediler)

Tüketici kredilerindeki büyüme 2 Aralık itibarıyla %41, Ticari Kredilerdeki büyüme %26 seviyelerinde bulunmaktadır. Merkez bankasının politika faizini %9’a indirmesi ile birlikte özellikle son aylarda tüketici kredilerinde belirgin miktarda yükseliş yaşandığı gözükmektedir.

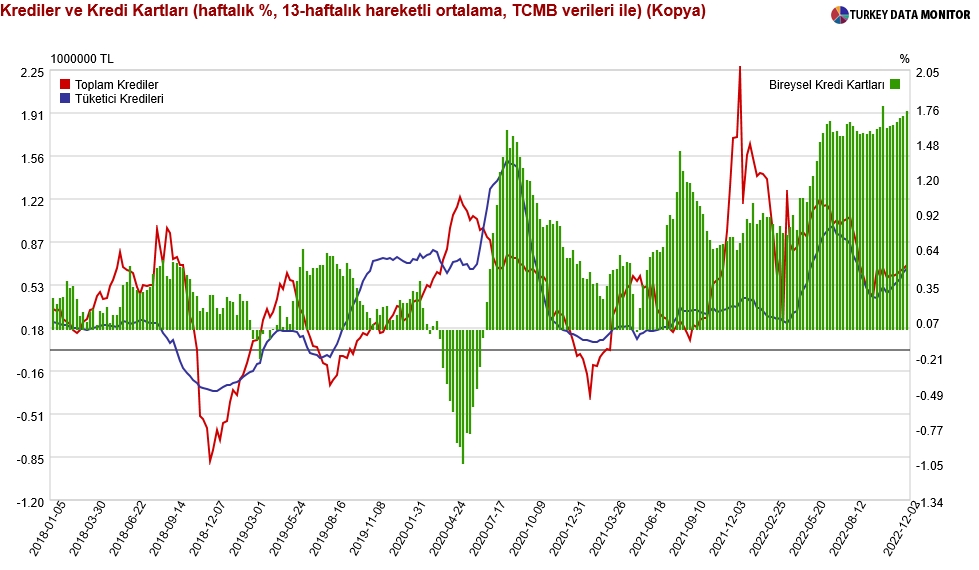

Krediler ve Kredi Kartları

Ancak bireysel tarafta özellikle kredi kartları bakiyesindeki yükseliş oldukça çarpıcıdır. 1 yıl sonunda %150 düzeyinde kredi kart borçlarında bir artış yaşanmıştır. Kredi kartı alışveriş faiz oranın aylık %1.50 (yıllık %19.56) ve gecikme faiz oranının da aylık %1.80 (yıllık %23.87) düzeylerinde enflasyonun çok altında belirleniyor olması doğal olarak bu görselin oluşmasına yol açmaktadır. Hanehalkının yüksek enflasyon sebebi ile alım gücündeki aşırı gerilemeyi kredi kartı kullanımı ile gidermeye çalışması da bir diğer etkendir. Normal bir ekonomide, rasyonel bir para politikası uygulanan ülkede %85 enflasyon elde var iken, %20’nin altında belirlenmiş bir kredi kartı faiz oranı kesinlikle olamaz!!!

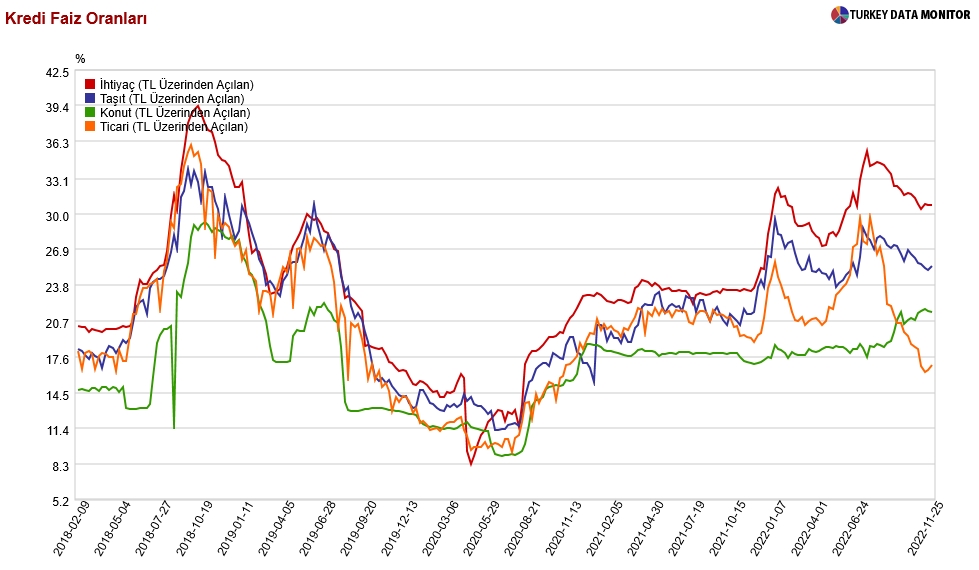

Kredi Faiz Oranları (%)

Kasım sonu itibarıyla ticari kredi faizleri ortalama %16.9, konut kredi faizleri ortalama %21.5, taşıt kredi faizleri ortalama %25.4 ve ihtiyaç kredi faizleri ortalama %30.8 seviyesinde bulunmaktadır. Özellikle iktidarın uzun süredir yürütmekte olduğunu konut ve ticari kredi maliyetlerindeki teşvik politikası olanca hızıyla seçime kadar sürdürülecektir. Seçimden sonrasında ortaya çıkacak olan siyasi tabloya göre de yıllardır halının altına süpürülerek saklanmaya çalışılan problemler ve algı yönetimi ile saklanan gerçekler hızla gün yüzüne çıkarak toplumun bir an önce yüzleşme yapması gerekmektedir.

Haftaya şirketler için alternatif bir finansman kaynağı olan “Özel Sektör Tahvil” borçlanmalarından bahsedeceğim.

Doç.Dr.Evren Bolgün | Beykoz Üniversitesi Öğretim Üyesi