Prof.Dr. Evren Bolgün

Doç.Dr.Evren Bolgün: ABD Ekonomisine Hızlı Bir Bakış

Covid-19 ile başlayarak 2020 ilk çeyreğinden itibaren önce tüm ülkelerde yaşanan arz ve talep gerilemesinden kaynaklanan ani şoklar kısa bir…

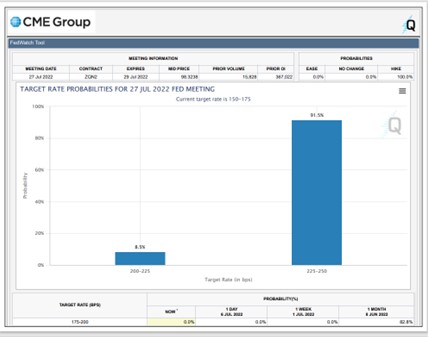

Covid-19 ile başlayarak 2020 ilk çeyreğinden itibaren önce tüm ülkelerde yaşanan arz ve talep gerilemesinden kaynaklanan ani şoklar kısa bir süre içerisinde ekonomilerde hızlı bir geri çekilmeye neden olmuştu. O döneme girilirken ABD Merkez Başkanı Powell ise, bir önceki başkan Yellen’dan devraldığı biçimde uzun vadeli %2 enflasyon hedefine sadık kalarak Amerikan ekonomisinde tam istihdam ve fiyat istikrarının sağlanacağına dair güvenceler vermekteydi. Covid-19 sürecinin 2021 yılında nispeten kontrol altına alınmasıyla başlayan süreçte ise, Powell yaşanan tedarik sıkıntıları ve yükselen talep koşullarına yetişemeyen arz problemleri altında yükseliş eğilimleri sergileyen enflasyon görünümü karşısında uzun vadeli simetrik %2 enflasyon hedefinden geçici %2 enflasyon hedefi söylemine doğru evrilmekteydi. Ancak bugün geldiğimiz noktada Amerika’da %8.6 seviyesine yükselen TÜFE karşısında Powell geçtiğimiz toplantı öncesinde +%0.50 düzeyinde piyasada fiyatlanan beklentinin aksine +%0.75 faiz artışı yapmak durumunda kalmıştı. Ayrıca geçtiğimiz 1 aya yakın zaman zarfında da 27 Temmuz tarihinde yapılacak olan FOMC para kurulu toplantısında +%0.75 düzeyindeki ilave faiz artışı yapılacağının olasılığı %90 seviyesinin üzerine çıkmış bulunuyordu.

Esasında geçtiğimiz yıllarda Amerikan ekonomisine dair makro ekonomik parametrelerde son 1 yıl içerisinde yaşadığımız düzeyde sapmaların yaşandığını pek fazla hatırlamıyorum. Greenspan’dan başlayan süreçten itibaren FED Başkanları piyasa beklentilerini fazlasıyla beklenti yönetimi ile sonuna kadar sürdürmeye gayret sarf eden, küresel ekonomik koşulları gözönüne alarak para politikalarında kararlar alan, aldıkları kararların mutlak çoğunluğunda başarılı sonuçlar elde edebilen akademik geçmişe sahip yetkin kişiler olarak karşımıza çıkmışlardır. Ancak Powell ile başlayan son dönemdeki sürecin iyi yönetilmediği kanaatindeyim. Özellikle Amerikan Merkez Bankası varlık balonlarının fazla şişmesine, faiz yükseltim başlangıç kararında geç kalınmasında, enflasyonun Covid-19 sürecinin sönümlenmesi ile birlikte hızlı bir yükseliş trendine gireceği ekonometrik analizlerde aşikar iken uzun süre hareketsiz kalınması gibi hatalı yönetimsel kararlara imza atmış oldu. Bugün geldiğimiz noktada ise, 28 Temmuz 2022 tarihinde ABD’de açıklanacak olan ABD GSYH 2.Çeyrek büyüme rakamının negatif gelmesi durumunda “Teknik Resesyon” sürecinin içine girilmesi söz konusu olacaktır. Ayrıca 2023 yılı içinde ABD ekonomisinde resesyon beklentisine dayalı olarak piyasa fiyatlamaları son 1 ay içerisinde hızlanarak küresel borsalar ile emtia fiyatlarını hızlı bir şekilde aşağıya çekmiş bulunmaktadır.

27 Temmuz FED Toplantısı Hedef Faiz Beklentileri

Amerikan ekonomisine hızlı bir bakış adını verdiğim bu haftaki yazıma isterseniz güncel veriler üzerinden kısa bir gezinti yaparak sizlere kısa kısa değerlendirmeler yapmaya çalışayım.

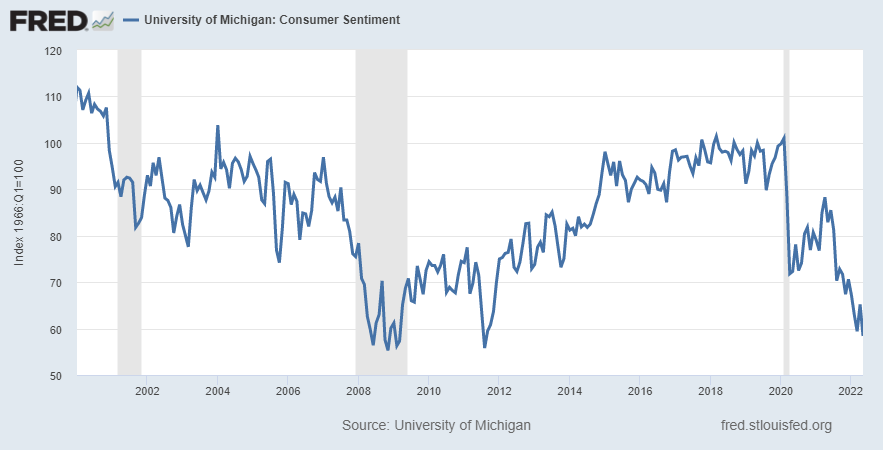

İlk verimiz Amerikan ekonomisinin %75 düzeyinde hanehalkı harcamalarına dayalı büyüyen bir ülke olması nedeniyle “Tüketim” olacaktır. Tüketici Güveni verisi izlenerek ekonomi genelinde perakende satışların artıp artmayacağı ileriye dönük olarak tahmin edilmeye çalışılmaktadır. Tüketici güveni verisinde yaşabilecek beklenmeyen dönüş zamanlarında tahvil piyasasında da ani dönüşler özellikle dikkat çekmektedir. Zira böyle bir trend dönüşüm hareketi enflasyonun yönünün de değişeceğine bir işarettir.

Tüketici Güven Endeksi: University of Michigan Consumer Sentiment Index

Aylık bazda hesaplanmakta olan bu endeks ileriye dönük olarak harcama ve tasarruf eğilimlerinin yönünü tespit etmeye yaramaktadır. 2020 Nisan ayında 71.8 seviyesinde olan endeks Mayıs 2022’de 58.4 seviyesine kadar gerilemiş durumdadır. Halihazırda 2020 Covid-19 dönemindeki düzeyin altına gerileyen endeks 2008 ABD Kredi Krizinde yaşanan 2 yıllık resesyon dönemindeki 55.4 seviyesine oldukça yaklaşmış bulunmaktadır.

ABD Tüketici Güven Endeksi (1986 1.Ç=100)

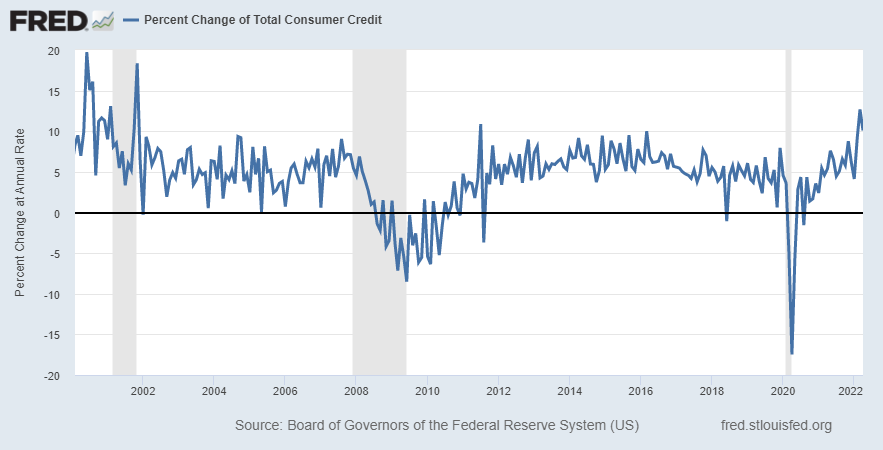

Amerikan ekonomisinde ekonomik büyüme ilişkili olarak ele alacağım 2. önemli veri ile yine tüketim ile bağlantılı olarak “Tüketici Kredileri” olacaktır. Tüketici Kredilerinin trendi ve genel eğilimi özellikle tüketici güveninin önemli bir yansıması olması sebebi ile birbirini tamamlayan veriler olarak öne çıkmaktadır. Aylık bazda yayınlanan bu veri özellikle toplam kullanılan tüketici kredilerindeki değişimler neticesinde ekonomiye duyulan güven açısından kritik bir gösterge olmaktadır.

Tüketicilerin işlerini yitirme korkusu azalır ise, aynı zamanda da gelirlerinde de herhangi bir gerileme beklenmiyorlarda doğal olarak tüketici kredisi kullanımı artacaktır. Tüketicilerin harcamalarının yükselmesi bir sonraki dönem açısından ekonomide gerçekleşecek olan enflasyon ve büyüme konusunda en iyi göstergedir. Tüketicilerin güvenlerinin ve harcamalarının hızlı bir şekilde yükseliyor olması ekonomide enflasyonist trendi tetikleyici bir sebep olabilir. Ancak diğer taraftan da ekonomide tüketici kredilerinin yükselmesi ile birlikte milli gelir artmakta ve buna bağlı olarak diğer makro ekonomik veriler de ısınmaktadır. Ancak ekonomi genelinde kredilerin milli gelire oranı çok hızlı bir şekilde yükseliş kaydedecek olursa, bu durum gelecek için ilave yaratılan kredi borçlarının geç ödenme veya ödenememe gibi kredi riski ihtimalini de beraberinde getirecektir. Bu eğilim ise, milli gelirde bir düşüş yaratma potansiyeli anlamına gelecektir. O nedenle ekonomi genelinde kredi kullanım eğilimi ve trendlerinin çok iyi bir şekilde yönetilmesi gerekmektedir.

Toplam Tüketici Kredileri (%, yıllık)

2019 yıl sonundan itibaren 4-5 ayın sonunda ekonomi genelinde %25 düzeyinde derin bir gerileme kaydeden toplam tüketici kredileri, 2020 Nisan dönemine kıyasla yıllık bazda %30’a yaklaşan bir düzeyde hızlı artış kaydetmiştir.

Ekonomi genelinde kullandırılan kredilerin milli gelire olan oranının artması tahvil faizleri için ve hisse senetleri piyasaları için de olumsuz bir gelişme olarak ifade edebiliriz. Ekonomi içerisinde herhangi bir içsel veya dışsal şok yaşanması halinde hanehalkı gelirleri hızlı bir şekilde düşmeye başlayınca kredi borçlarının ödenmesi gecikmeye başladığında paraya olan talep faizleri arttırabilir. Bu tür bir gelişme ise, tahvil faizlerini olumsuz yönde etkileyecektir. Diğer taraftan da orta vadede milli gelir gerileyeceği için hisse senetleri de bu durumdan oldukça olumsuz yönde etkilenecektir. Tüketici kredilerine dair yayınlanan veriler geçmişten gelen krediler ile birlikte yeni kullandırılan kredilerin toplamı şeklinde yayınlandığından dolayı yaşanan artışların ekonominin faiz piyasasındaki etkisinden dolayı mı yoksa yeni kredi kullanımından dolayı mı, yoksa kredi ödemelerin azalmasından mı kaynaklandığını ortaya çıkarmak kolay olmamaktadır. Bu sebeple tüketim harcama etkisinin ne kadarının tüketici kredi artışından kaynaklandığı kolayca ölçülememektedir.

Mart 2022 ayından itibaren toplam tüketici kredi artış hızından yıllık bazda Nisan 2022 ay sonuna göre 1 ayda %2.6 düşüş kaydetmiş olması önümüzdeki aylarda yükselecek olan FED faizleri nedeniyle verinin düşüş trendine girmiş olduğu izlenimini net bir şekilde vermektedir.

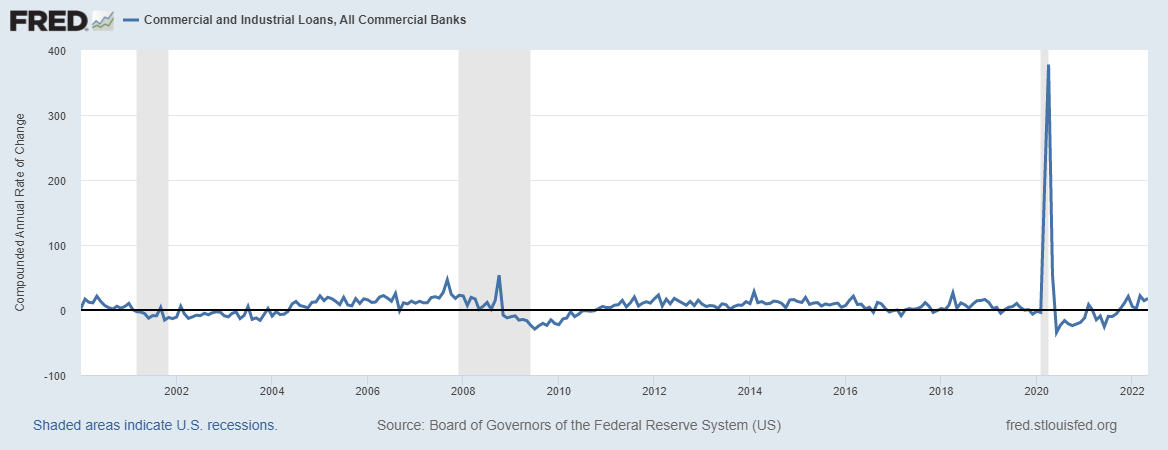

ABD Ticari Kredileri (yıllık,bileşik)

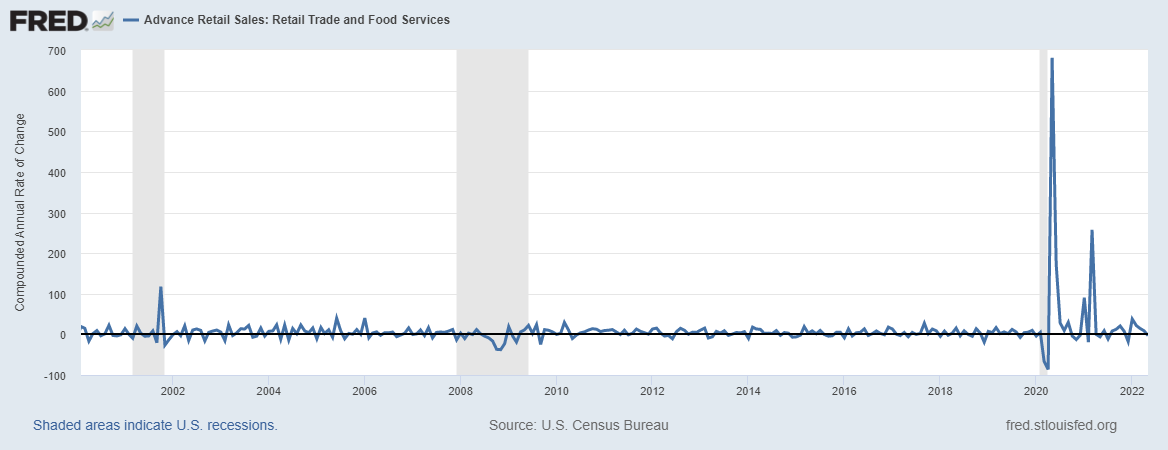

Ekonomide tüketim tarafında bir diğer önemli ekonomik gösterge “Perakende Satışlar” verisidir. Esasında perakende satışlar verisi reel ekonominin en canlı ekonomik göstergesidir. Süpermarketlerde kasalar dolup boşaldıkça ekonomi genel olarak çok iyi trend içerisinde diyebiliriz. Aynı zamanda bu veri restoran, elektronik platformlar üzerinden gerçekleşen yemek hizmetlerini, benzin istasyonlarından yapılan petrol satışlarını ve birinci el araba satışlarını kapsamaktadır.

Perakende satışlar verisindeki artışlara tahvil piyasası satış tepkisi verirken, hisse senetleri piyasası verideki düşüşlere çok daha sert tepkiler vermektedir. Mevsimsel etkenler ve tatiller gibi klasik nedenler haricinde ana trendin dışında bir değişikliğin nedeni kesinleşinceye kadar piyasalar önceden sert bir tepki vermeyi genellikle tercih etmektedir. Ekonomik büyümenin devam etmesi ancak yüksek tüketici güveni ile mümkündür; bu yüzden de yukarı dönüşler genellikle çok iyi bir haberdir.

Yılbaşından itibaren toplam perakende satışlar verisinde %41’e yaklaşan ölçüde düşüş önümüzdeki dönemde Amerikan ekonomisinin büyümesine olumsuz bir yansıma yaratacağı oldukça açıktır. Özellikle GSYH artışı içerisinde hanehalkı harcamaları ve perakende satışlar verisinin ağırlığının %75’ler seviyesinde olduğunu göz önüne alacak olursak Temmuz sonunda açıklanacak olan GSYH verisinin negatif düzeyde gelme ihtimali yükselmiş durumdadır.

ABD Perakende Satışlar (yıllık, bileşik)

Önümüzdeki hafta bu konuya kaldığım yerden devam edeceğim.

Para Analiz okurlarının sevdikleri ile birlikte keyifli güzel bir Bayram geçirmelerini dilerim.