Prof.Dr. Evren Bolgün

Doç Dr Evren Bolgün: Kasden Ekonomiyi Öldürmenin Suçu Ne Olabilir?

2013 yılında Amerikan Merkez Bankası Başkanı Ben Bernanke’nin parasal gevşeme politikasından FED’in çıkmaya başlayacağına dair ilk sinyali verdiği 22 Mayıs…

2013 yılında Amerikan Merkez Bankası Başkanı Ben Bernanke’nin parasal gevşeme politikasından FED’in çıkmaya başlayacağına dair ilk sinyali verdiği 22 Mayıs tarihinde gelişmekte olan ülkelerde başlayan portföy yatırımlarından çıkış hamlesi yanında Türkiye’nin Avrupa Birliği müzakare sürecinden uzaklaşması ve temel hak ve özgürlüklere yönelik başlattığı kısıtlamalar Türk Lirasının değer kaybı trendinin de ilk fitilini ateşlemişti. Bu yazının amacı 2013 yılından bugüne kadar yaşananları sizlere tek tek hatırlatmak değildir. Geçtiğimiz günlerde Mahfi Eğilmez köşesinde “Ütopyadan Distopyaya” başlığı altında hadiseyi çok güzel bir şekilde özetlemiştir.

https://www.mahfiegilmez.com/2022/08/utopyadan-distopyaya.html

Benim bu hafta sizlerin dikkatini çekmek istediğim konu 2018 Temmuz ayından itibaren izlenen ekonomi politikasının bilinçli bir tercih içeriyor olmasıdır. Geçen 4 yıllık zaman zarfında ara ara ekonomik aktörlerde yapılan ufak rasyonel değişiklikleri hariç tutacak olursak oldukça bilinçli, planlı bir şekilde kasden para politikasında irrasyonel kararlar alınmaktadır. Geçtiğimiz yılsonunda döviz kurunda yaşanan hızlı şok yükseliş ile birlikte hayatımıza dahil olan Kur Korumalı Mevduat (KKM) ürünü (sadece parası olan Türk Vatandaşlarına devletin bedava döviz opsiyonu satışı) ile birlikte maliye politikası bacağına da kasden bir irrasyonel müdahale yapılmıştır.

Davranışsal finans alanında genel kabul görmekte olan bir takım psikolojik eğilimler söz konusudur; (1)

- Temsil Etme

- Kumarcı Yanılgısı

- İfade Etme (Çerçeveleme Önyargısı)

- Tutuculuk (Muhafazakârlık)

- Kaybetmekten Kaçınma

- Mizaç Etkisi

- Zihinsel Muhasebe

- Bilişsel Çelişki (Bilişsel Uyumsuzluk)

- Kendini Doğrulama

- Mümküniyet Yanlılığı (Ulaşılabilirlik Eğilimi)

Bu psikolojik eğilimler içerisinde iktidarın özellikle son 4 yıldır “Kendini Doğrulama” eğilimi çizgisinde ilerlediğini görmekteyim. Neticede iktidarda karar vericilerin de birer birey olduklarını gözönüne aldığımızda karar alma noktalarında bilişsel psikolojik eğilimlerinin oldukça etkili olduğunu düşünmemiz gerekmektedir. Yani kendini doğrulma eğilimi içerisindeki kişiler, inandıkları ve bunun sonucunda davranış gösterdikleri durum karşısında bu davranışlarını destekleyecek her türlü bilgiye ulaşmak için çaba sarf etmektedirler. Davranışlarını desteklemeyen her türlü bilgiyi ise, önemsemeyip görmezden gelebilmektedirler. Kişilerin göstermiş olduğu davranışlarından geri dönmeleri hata yaptıkları anlamına gelebileceği için bu durumu kabullenmemektedirler. Psikoloji bilimi içerisinde çok güzel bir şekilde ifade edilen bu durumu ekonomi politikalarında son yıllarda sıklıkla yaşamaktayız. Birçok ekonomist, analist, piyasa profesyoneli de yıllardır alınan irrasyonel kararları rasyonel bir şekilde izah etmek için nefes ve kağıt/kalem tüketmeye devam etti. Ancak bir kısmı son aylarda bu noktada tam bir içsel aydınlanmaya kavuşarak artık irrasyonel durumları rasyonalize etmeye çalışmayı bırakabildi.

En son 12 Ağustos 2022 tarihinde yayınlanan BDDK verisine göre bankalardaki Kur Korumalı Mevduat bakiyesi 1 Trilyon 206 Milyar TL’ye yükselmiş durumdadır. ($66.6 Milyar) Ağustos ayından itibaren $/TL’nin 18.00 TL’den 19.00 TL’ye çıkmasının Hazine ve TCMB’ye toplam ekstra maliyeti 66.6 Milyar TL olacaktır. Bugüne kadar sadece Hazine tarafından yapılan 60.6 Milyar TL KKM ödemesi yapıldığını biliyoruz. TCMB tarafından rakamlar halen gizlenmekle birlikte dağılımın yaklaşık yarı yarıya olduğunu göz önüne alırsak yılbaşından Ağustos ayına kadar KKM’nin devlete olan maliyetinin 120 Milyar TL’na ulaştığını düşünebiliriz. Ancak Ağustos ayından itibaren $/TL’nin yılsonuna kadar 22 TL’ye ulaşması halinde toplam maliyetin (KKM bakiyesinin aynı kalması durumunda) 386.5 Milyar TL’na ulaşacağını beklemekteyim.

Para politikasında yıllardır “faiz sebep enflasyon sonuçtur” şeklinde izlenen irrasyonel politikada inat edilerek alınan politik tercihler neticesinde bugün maliye politikasında da kocaman bir delik açılmış durumdadır. Artık bu kara deliğin normal seçim tarihi olan 18 Haziran 2023 tarihine kadar kapatılması beklemiyorum. Tam aksine iktidar oluşturduğu devasa her geçen gün bütçede genişlemekte olan bu kara deliği olası iktidar değişikliğinde yeni iktidarın kucağına bırakmanın planını yapmış vaziyette kasıtlı ekonomik kararlar almaktadır.

Bu hafta içerisinde Dünya gazetesinde yayınlanan bir başka irrasyonel iktidar politikası kararına örnek vererek konuyu incelemeye devam edelim.

“KKM Teminatlı Ticari Kredi Dönemi”

Bankalar şirketlerin döviz mevduatını KKM’ye çevirme yarışına hız verdi. Şirketlerin döviz mevduatını KKM’ye çevirmesi durumunda bunu teminat kabul eden bankalar yüzde 14-18 arasında ticari kredi faizi vermeye başladı. Şebnem Turhan imzalı olarak yayınlanan yazı ekonomide yaşadığımız irrasyonalitelere çok güzel bir örnek olarak verilebilir.

Ekonomi yönetiminin bankalar ve bankalardaki döviz mevduatlarına yönelik olarak üst üste uygulamaya aldığı makroihtiyati önlemler (uluslararası literatürde tanımlanan makroihtiyati önemlerden farklı olarak yerli ve milli önlemler olarak düşünebilirsiniz) sektörü sürekli yeni yöntemlere sevk ediyor. Bankacılık sektörü bugünlerde döviz mevduatını kur korumalı mevduata dönüştürme hedefini tutturma çabasındadır. Bunun için de zaten şikayetçi olunan ticari krediler için yeni bir yöntem bulundu. Ticari kredi başvurusunda bulunan müşterilerine bankalar döviz mevduatını KKM’ye dönüştürmesi durumunda bunu teminat olarak kabul edeceğini bu yöntemi izlediğinde ise, avantajlı kredi faizi oranları vereceğini belirtiyor. Bankacılık kaynaklarından alınan bilgiye göre döviz mevduatını KKM’ye çeviren müşterilerine kamu bankaları yüzde 14, özel bankalar ise yüzde 17-18 ticari kredi faizi uygulamaya başladı. Bu durum da bankalar arası döviz mevduatı geçişini hızlandırdı.

Hem Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) hem de Merkez Bankası döviz mevduatından KKM’ye dönüşü teşvik edici uygulamalar devreye aldı. Bunların başında Merkez Bankası’nın en son haziran sonunda değişiklik yaptığı zorunlu karşılık ve ihbarlı döviz mevduat hesapları yönetmeliği geliyor. TCMB 30 Haziran’da zorunlu karşılık ve ihbarlı döviz hesaplarında uygulanan yüzde 1,5 seviyesindeki komisyon oranının yüzde 5 seviyesine yükseltilmesine karar verdi. Ayrıca, dönüşüm oranı gerçek ve tüzel kişiler için ayrı ayrı yüzde 10’a ulaşamayan bankalardan iki katı oranında komisyon alınması uygulamasının kaldırıldığı aktarıldı. Söz konusu komisyon uygulamasında belirtilen dönüşüm oranlarına göre sağlanan muafiyet koşullarında değişikliğe gitti. Sektörün ağırlıklı ortalama tüzel kişi dönüşüm oranının 2/9/2022 tarihi için belirlenen hedef değer olan yüzde 20 seviyesini belirgin olarak geçmesi nedeniyle söz konusu hedef değer tarihinin 2/9/2022 yerine 8/7/2022 olarak belirlenmesine karar verdi.

Bankalar, yüzde 20 dönüşüm şartına 2 Eylül’den önce uyum sağlasalar da yine son dönemde getirilen ticari krediye döviz mevduatı limiti uygulaması yeni yöntemleri hızlandırdı. Bankacılık kaynaklarının verdiği bilgiye göre özellikle kamu bankalarına döviz mevduatından dönüşüm için daha fazla telkin var. Bankacılık kaynakları döviz mevduatı 10 milyon TL ve üzeri olan müşterilerde KKM’ye dönüşe yönelik daha fazla çaba gösterildiğine işaret etti.

Döviz mevduatını KKM’ye döndürdüğünde bunu kredi için teminat kabul eden bankalar mevduat faizi uygulaması konusunda da avantajlı durumda bulunuyor. Öyle ki dövizden KKM’ye dönüşen hesaplarda bankacılık sektörü güncel TL mevduat faiz oranı yüzde 22-23 seviyesinde olsa bile yüzde 17’den fazla faiz uygulayamıyor. (Dün itibarıyla maksimum %16 oldu)

Son haftalarda tüzel döviz hesaplarındaki yükseliş sebebiyle özellikle KKM’a dayalı düşük faizli kamu bankası destekli Ticari Kredi Bakiyesinde yükselişler görmeyi bekleyebiliriz. İktidarın artık döviz kurunda olası ilave artışlara tahammülü kalmadığı için bir taraftan yurtdışından ne şartlarda olursa olsun döviz yaratma arayışında iken diğer taraftan da içeride bulunan Tüzel ve Bireysel Döviz Tevdiat Hesaplarının da KKM’a geçişi için teşvikli bol negatif reel faizli kredi desteği politikasını seçime kadar sürdürme gayreti içerisinde olduğunu görüyoruz.

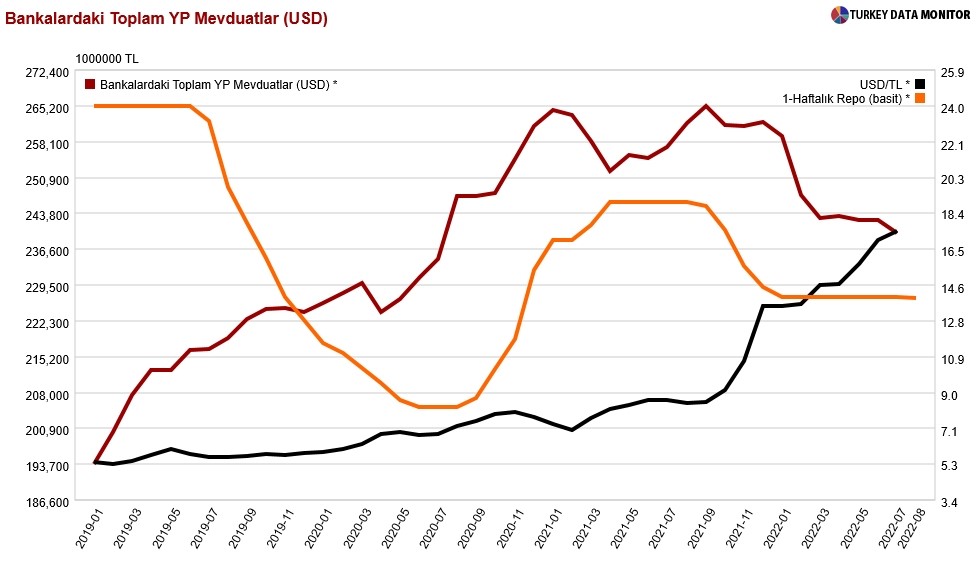

Dolarizasyon, $/TL ve TCMB Politika Faizi

TCMB’sı geçtiğimiz yıl başından itibaren politika faizini %19’dan %13’e kadar 600 baz puan indirmesi süreci ile birlikte hayatımıza giren KKM ürünündeki $66 Milyar bakiye yanında Bankalardaki Toplam YP Mevduat bakiyesinde sadece $22 Milyar tutarında (kırmızı çizgi) bir düşüş gerçekleşmiştir. Neticede ekonomide KKM ürünü ile birlikte dolarizasyon azalmamış tam aksine bugün daha da yükselmiş durumdadır. Seçime kadar kalan 10 aylık dönemde bugün eksi 67 negatif faiz ile iktidar ekonomiyi tam dolarize olmuş bir şekilde elinden geldiği kadar sürdürme gayreti içerisinde gözükmektedir.

Son Söz: Hayatta aynı şeyleri yaparak farklı sonuçları elde etmeyi beklemek aptallıktır. Karşıdakini aptal yerine koyduğunu zannetmek ise, en büyük aptallıktır.

Kaynaklar

- Sadettin Paksoy, Mehmet Aykut. Yatırımcı Davranışlarının Davranışsal Finans Açısından Değerlendirilmesi, Uluslararası Ticaret ve Ekonomi Araştırmaları Dergisi, Cilt.5,sf.52,2021

- Mahfi Eğilmez, Ütopyadan Distopyaya, https://www.mahfiegilmez.com/2022/08/utopyadan-distopyaya.html

- Şebnem Turhan, KKM Teminatlı Ticari Kredi Dönemi, Dünya Gazetesi https://www.dunya.com/finans/haberler/kkm-teminatli-ticari-kredi-donemi-haberi-666607