Prof.Dr. Evren Bolgün

Doç.Dr.Evren Bolgün: ABD Ekonomisine Hızlı Bir Bakış (2)

Bayram tatilini boşalan İstanbul’da trafiksiz, kalabalıksız ortamlarda keyif içerisinde geçirdikten sonra 1 haftalık bir Ege turuna çıktığım için geçtiğimiz 2…

Bayram tatilini boşalan İstanbul’da trafiksiz, kalabalıksız ortamlarda keyif içerisinde geçirdikten sonra 1 haftalık bir Ege turuna çıktığım için geçtiğimiz 2 hafta yazı hazırlamadım. Amerikan ekonomisine hızlı bir bakış adı altında incelemeye çalıştığım veriler son 2 hafta içerisinde resesyon yönünde daha net sinyaller üretmeye başladı. Bu hafta içerisinde ABD Merkez Bankasının faiz toplantısı (FOMC) gerçekleşirken aynı zamanda TCMB Başkanı Şahap Kavcıoğlu’da yılın 3. Enflasyon Raporuna ilişkin ekonomik beklentilerini kamuoyu ile paylaştı. Başkan Kavcıoğlu Amerikan Merkez Başkanı Powell’ı kastederek zaman neyin doğru neyin yanlış olduğunu elbette herkese gösterecektir minvalinde bir açıklamaya imza attı. Yani FED hızlı bir şekilde bugün faiz arttırıyor olabilir ancak resesyona girmekte olan Amerikan ekonomisinde seneye şayet faiz indireceksen bugün neden şimdi faizleri arttırıyorsun ki? şeklinde anlayabileceğimiz tarzda tarihi bir söylemde bulunmuş oldu!

FED Para Politikası Simülasyonu

Bu haftaki yazıma üniversitedeki “Para, Banka ve Finansal Kurumlar” derslerimde öğrencilere referans olarak yıllardır önermekte olduğum FED Para Kurulu Komitesi üyelerinin yerine kendinizi koyarak “Faiz Kararı Simülasyonu” yapabileceğiniz web sitesinin linkini vererek başlamak istiyorum. Zira Türkiye’den FED’e akıl öğretmeye çalışanlar olduğunu da artık gördükten sonra belki bu simülasyon oyunu ile aramızda biraz antreman yapmak isteyenler olabilir!

https://www.frbsf.org/education/teacher-resources/chair-federal-reserve-economy-simulation-game/

ABD ekonomik verileri içerisinde bu hafta açıklanan yıllıklandırılmış 2.çeyrek GSYH değerinin -%0.9 ile negatif gelmesi ile birlikte 2 çeyrek üst üste negatif gelen büyüme rakamları sebebiyle teknik resesyon tanımlaması içerisine girmiş bulunmaktayız. Powell bu hafta içerisinde yapmış olduğu faiz toplantısı soru/cevap bölümünde istihdam piyasası başta olmak üzere Amerikan ekonomisinde halihazırda bir resesyon ortamının oluşmadığını söylemiş olması sebebi ile istihdam piyasası ile bu haftaki hızlı turumuza başlayabiliriz.

Ekonomide istihdam artışı ve istihdamın ne kadar düzeyde arttığı piyasada tüketimin nasıl gerçekleşeceğine yönelik en sağlıklı veri olarak değerlendirmek gerekmektedir. Ekonomide istihdam artışının bir diğer etkisi de şirket karlarında yaşanan artış olmaktadır. Neticede ekonomide istihdam bir gelir oluşumu hadisesidir. Mevcut gelirin devam etmesi veya yeni ilave istihdam ile yeni gelir akımının ortaya çıkması ekonomide istihdamın olumlu yönde değişmesine bağlıdır. Gelirin çoğunluğu en nihayetinde tüketim için harcanır ya da tasarruf edilir ve böylece de ekonomi içerisinde tasarruflar bir süre sonra yatırıma dönüşür. Üretilen mallar tüketilir yeterince tüketilmeyenler ise, bir dönem sonrasında satış için stok şeklinde bekletilir.

Piyasa gözünde çok yalın bir düşünce şekli ile ekonomide istihdamın artması enflasyon artışını dizginlemek için yakın zaman içerisinde FED’in faiz artışı kararıyla harekete geçeceği anlamına gelirken işsizliğin artması ise, yakın zaman içerisinde FED’in faiz düşürme kararıyla harekete geçeceğini göstermektedir.

İşsizlik sigortası başvurularının artması tahvil yatırımcıları için iyi bir haberdir zira orta ve uzun vadeli faizler düşecek ve tahvillerde ilave bir sermaye kazancı oluşacaktır. İstihdamın artması ise, üretim ve artış aynı şekilde devam edecek olursa ekonomide bir süre sonra yatırım artışının öncü göstergesi olacaktır. Bu durum tahvil yatırımcıları için kötü bir haberken (enflasyon artışı yakın bir süre sonra FED faiz artışı kararı olasılığını yükseltecektir) hisse senedi yatırımcıları ve dolar için iyi bir haberdir.

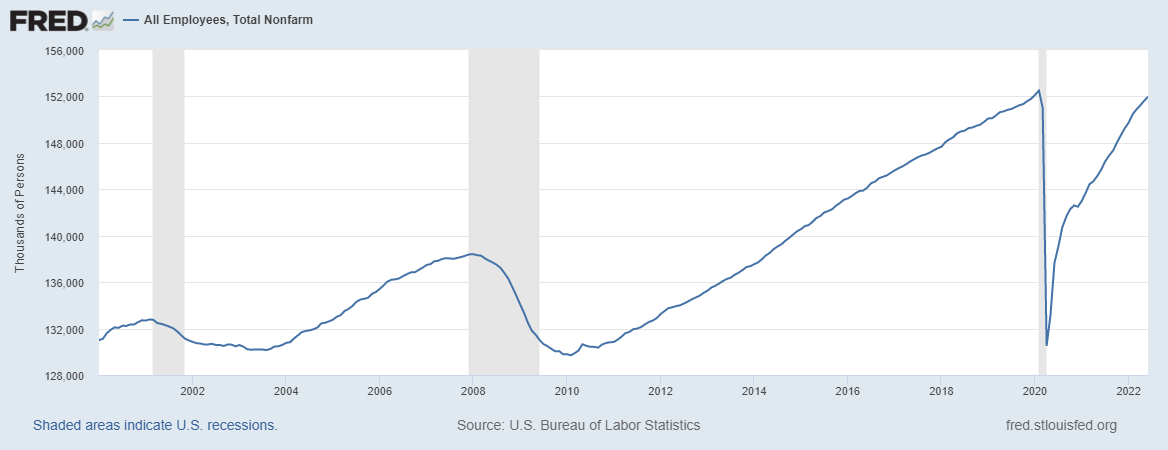

Tarımdışı istihdam verisi 2020-221 Covid-19 döneminde yaşanan yaklaşık 22 Milyon kişinin istihdam piyasası dışına çıkmasının artık %100 ölçüde telafi edilmiş olduğunu göstermektedir. Powell tarafından istihdam piyasasında halihazırda resesyona yönelik bir sinyal oluşmadığının belirtilmesinde bu görüntünün de bir etkisi olduğu çok açıktır. Ancak unutmamak gerekir ki istihdam verileri ekonomilerde gecikmeli sinyaller üretmektedir.

ABD Tarımdışı İstihdam Toplamı (bin kişi)

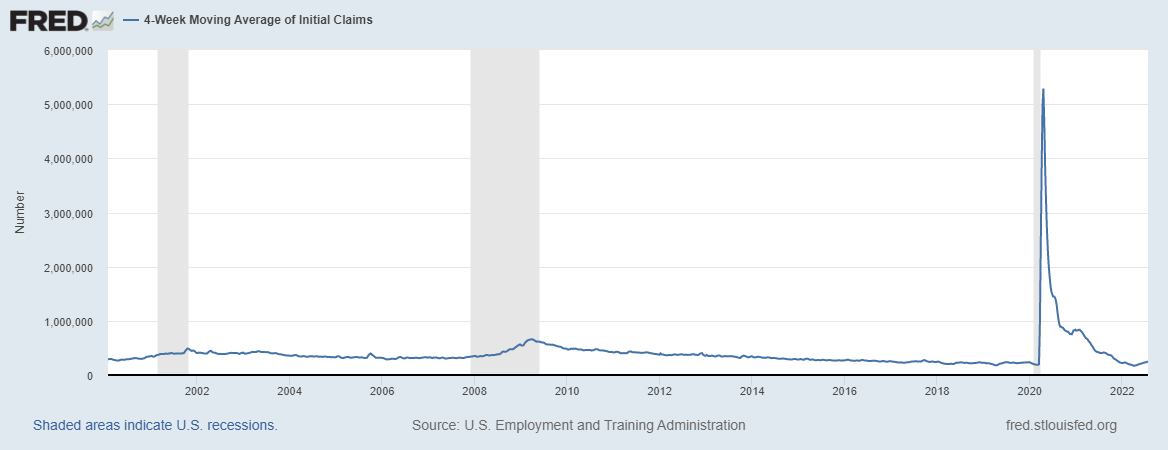

Haftalık frekansta açıklanan işsizlik sigortası başvuruları verisinin gösterge niteliği manşet aylık istihdam verisine kıyasa nispeten biraz daha yüksektir. Ekonomideki işsiz sayısı daha sonra açıklanmakta olan “İşgücü Raporu-Employment Situation” veri grubundaki işsizlik oranı tahmini amacıyla kullanılmaktadır. İstihdamda artış veya düşüş ekonominin iniş veya çıkışta olduğunu gösteren önemli bilgilerdir.

İşsizlik Başvuruları (4 haftalık hareketli ort,kişi)

İstihdamı hızlı bir şekilde ölçmek oldukça zor olmakla birlikte, işsizlik için yardım alanları ölçmek çok daha kolaydır. Haftalık bazda açıklanan işsizlik yardımı başvuruları bilgisinden sonra işten çıkarma verileri önemsiz gibi görünse de bu tür haberlerin sayıca artması piyasaların dikkatini oldukça çekecektir.

Mart ayında 200 Bin kişinin altında seyreden 1 aylık ortalama işsizlik başvurusu verisi en son yayınlanan Temmuz sonu verisinde 250 Bin kişiye yükselmiş bulunmaktadır. Halihazırda 2001 ve 2008 resesyon dönemlerinde görülen 500-600 Bin kişi değerlerinin oldukça altında olmamıza rağmen haftalık bazda ve aylık ortalama trend değişimi açısından dikkat edilmesi gereken önemli bir veri olarak karşımıza çıkmaktadır.

İstihdamın artması ekonominin büyümekte olduğunu gösterir bu gelişmeyi hisse senedi piyasaları ve döviz piyasaları oldukça sevmektedir. Fakat ekonomik büyüme şayet ücretler üzerinde aşırı bir baskı yaratıyorsa bu durum ekonomide enflasyona sebep olacaktır ve bu ikisinin ilişkisinin oldukça dikkatle incelenmesi gerekmektedir. Böyle zamanlar aynı zamanda piyasada faizin yükselmeye başladığı ve ekonomik büyümenin kesintiye uğrayabileceğine dair sinyallerinin beklendiği dönemler olarak gözükmektir.

Resesyondan çıkışı anlatan en iyi veri istihdamdaki artış trendidir. Böylece ekonomide faizlerdeki düşüş trendinin artık sona erdiği ve artık yatırımlarda artışın başlayacağı ve borsada hisse senetlerin değer kazanmaya başlayacağının beklenmesi gerektiği anlaşılmaktadır.

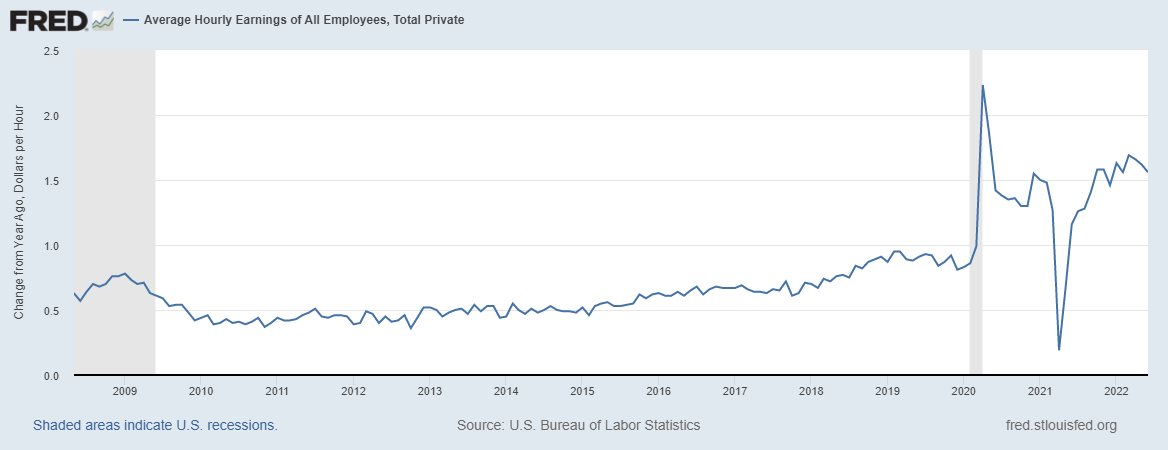

Ortalama Saatlik Kazançlar (Toplam Özel,yıllık değişim, $/saat)

Ekonomide gerek faiz hareketlerine ve döviz kuruna gerekse de hisse senedi fiyatlarına yön veren önemli bir veridir. İstihdam miktarında ve ücretlerdeki değişiklik enflasyonun gidişatı hakkında yön verirken aynı zamanda kişisel kazançlar ve tüketimde artış olup olmayacağı hakkında bilgi vermektedir. İstihdamın artması enflasyon artışının ve bir süre sonra da FED’in faiz artışı kararı alma olasılığını yükseltmektedir. Elimizdeki %1.56 düzeyindeki en son veriye göre saatlik kazançların artışında henüz enflasyondaki yükselişi destekleyecek yönde bir ivmelenme oluşmamıştır.

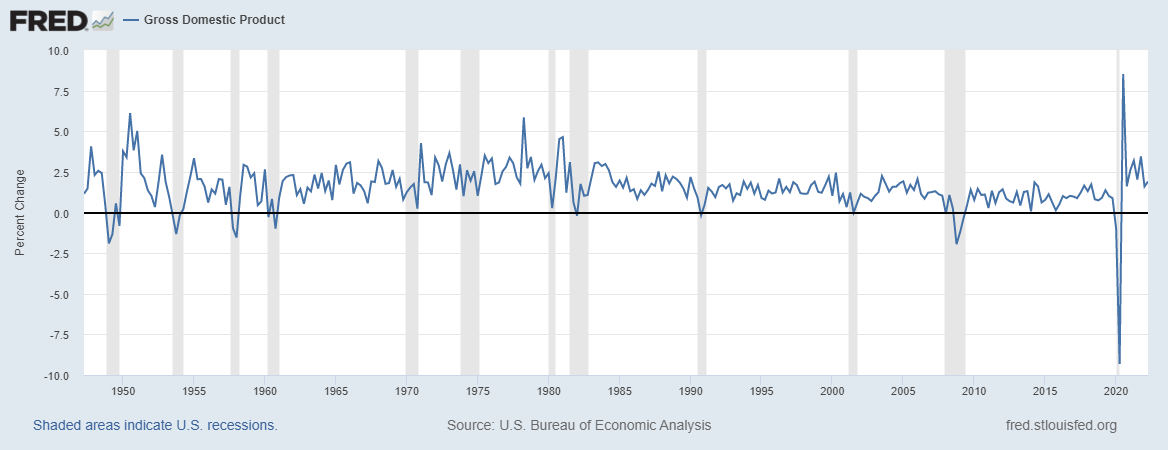

Bu hafta açıklanan GSYH verisi de oldukça önemli bir makro ekonomik veri olarak karşımıza çıkmaktadır. Genellikle ekonomi kitaplarında milli gelir tanımından söz edilirken ihracat ithalat farkından bahsedilir. Ancak devlet harcamalarından bahsederken iş biraz karışır. Çoğu kişi milli gelire devlet harcamalarının devlet gelirlerinden vergilerden arındırıldıktan sonra girdiğini düşünür. Devlet harcamaları salt olarak milli gelir hesaplarına girmektedir. Devlet bütçesi devlet giderlerinin devlet gelirleriyle netleştirilmesidir ki bu devlet bütçesi dengesi olarak adlandırılır ve dış ticaret dengesi ihracat ve ithalatın netleştirilmesidir. Bu iki denge bütçe dengesi ve dış ticaret dengesi ülkedeki tasarrufların hesabında dolayısıyla yatırımlara ayrılan kaynakların hesabında önemli yer tutmaktadır.

Ekonominin öngörülenden daha yavaş büyümesi vergi gelirlerini azaltacağından bütçe açığı artabilir. Bu öngörülenden daha fazla borçlanmaya faizin yükselmesine ve ekonominin daha fazla yavaşlamasına veya ekonomik durgunlukta ise, bu durumdan çıkma süresinin uzamasına sebep olabilir. Bütçe açığının artmasının engellenmesi için devlet harcamalarını durdurmak faizin yükselmesini engelleyecek ama ekonomik yavaşlamayı daha da hızlandıracaktır.

Ekonomi yavaşlıyor iken vergileri arttırmak ise, ekonomiyi resesyona sokabilir. Bütçe fazlası verme halinde ise, bütçe fazlası vadesi gelen borçların geri ödenmesinde kullanılır. Bu durum da özel sektörün daha fazla para kullanımına imkan sağlayacaktır.

GSYH (% değişim,yıllıklandırılmış)