Borsa

Migros’a Yeni ‘AL’ Önerisi…

Migros 4Ç21 finansallarında 8 milyon TL net zarar açıkladı. Net zarar beklentilerin oldukça altında gerçekleşti. Tahminlerdeki sapma büyük ölçüde 275 milyon TL’lik ertelenmiş vergi gelirinden kaynaklandı...

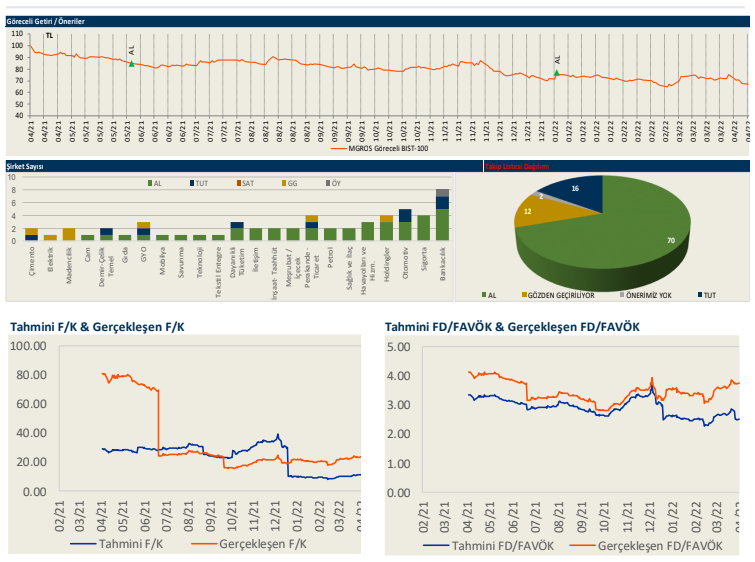

Hedef fiyat değişikliği ile AL tavsiyemizi yineliyoruz

Açıklanan güçlü 4Q21 finansal sonuçları ve güncellemiş olduğumuz makro varsayımlarımızı yansıtarak, MGROS için hedef fiyatımızı 57.4TL’den 70.23TL’ye yükseltiyor ve yeni hedef değerimiz %51 yukarı potansiyele işaret ettiğinden, hisse için AL tavsiyemizi yineliyoruz.

Hisse 2.6 2022T FD/FAVÖK rasyosu ile son 3 yıllık ortalamalarına kıyasla sırasıyla %80 oranında iskonto ile işlem görüyor. Cazip çarpanlar ile işlem gören hisseyi beğenmeye devam ediyoruz. Rekabet Kurumu’nun yürütmüş olduğu ikinci sorşturma ve soruşturma sonucu verilebilecek olası cezalar değerlememize yönelik riskler oluşturmaktadır.

4Ç21 Finansal Sonuçları

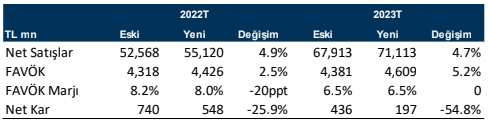

Migros 4Ç21 finansallarında 8 milyon TL net zarar açıkladı. Net zarar beklentilerin oldukça altında gerçekleşti. Tahminlerdeki sapma büyük ölçüde 275 milyon TL’lik ertelenmiş vergi gelirinden kaynaklandı. Şirket 10.3 milyar TL ile beklentilerin hafif üzerinde bir gelir ve piyasa tahmininin altında, 745 milyon TL FAVÖK açıkladı. Migros, artan mağaza açılış hızı ve mevcut mağazalarda

online satış kanalının devam eden güçlü güçlü satış momentumunun da katkısıyla gerçekleşen güçlü iyileşme ile 4. çeyrekte yıllık bazda %30.6’lık bir artışla 10.3 milyar TL gelir açıkladı. 2021’de online satışlar yıllık bazda %87 artarak 4,8 milyar TL’ye ve toplam satışların (tütün ve alkol hariç) %15,5’ine ulaştı. FAVÖK marjı, 4Ç21’de %7.2 olarak gerçekleşti ve yıllık bazda 20 baz puan

ve çeyreksel bazda 200 baz puan kötüleşti. Toplam finansal borç, bir önceki yıl sonunda 3.81 milyar TL iken 2021 yılsonunda 2,97 milyar TL’ye geriledi ve şirket 2021 yılını 660 milyon TL’lik net nakit pozisyonu ile kapattı.

Güçlü 2022 öngörüleri: Şirket 2021 yılında %40-45 ciro büyümesi ve %8-8.5 FAVÖK marjı öngörüyor. 200 yeni mağaza açılışı ve 1.2 milyar TL yatırım harcaması hedefliyor.

Gıda perakendesinde dijitalleşmenin öncüsü

Türkiye’nin tüm şehirlerinde online hizmet veren şirket (Migros sanal market), 2022 yılında diğer dijital ağlarını (Migros hemen, Macroonline, Tazedirekt) da olabildiğince genişletmeyi hedefliyor. Aynı zamanda, şirket kendi dijital platformlarının yanısıra Trendyol.com ve Hepsiburada gibi popüler alışveriş siteleri ile müşterilerinin ürün ulaşılabilirliğini en üst seviyeye çıkarıyor.

Yapay zeka ve algoritmalar yardımı ile görüntü işleme ile farlara ürün yerleştirme, tekrar eden işlemlerib otomasyonu ve ürün toplamada yarı-otomatik sistemlerin mağazalara ve depolara entegre edilmesi ilerleyen süreçlerde aynı mağaza büyümesi destekleyici unsurlar olarak ön plana çıkacaktır. Bunlara ek olarak, şirket müşteri deneyimini iyileştirmeye yönelik attığı inovatif adımlar (7/24 otomat, self servis formatlar ve Müşteri etkileşim platformu (Mep & Chatbot)) ile de sektörde yenilikçi konumunu korumaya devam etmektedir.

Ciro büyümesinde şirketin öngörülerinin üzerinde bir performans beklerken, FAVÖK marjının beklentileye paralel geleceğini öngörüyoruz

Yüksek enflasyon, temel tüketim maddelerine yönelik talebin inelastik olması ve online satış kanalının hızlı büyümeye devam etmesi sayesinde, 2022 tahminlerimizde şirketin net satış tahmininin üst bandı olan %45’lik ciro büyümesi oranını aşacağını düşünüyoruz(2022T: %52). Şirketin online satışlarının getirmiş olduğu operasyonel harcamaların FAVÖK marjını baskılama

ihtimali olsa da, tedarik zinciri ve verimliliği artırma amaçlı yatırımların, genişleyen ürün portföyünün ve rekabetçi fiyat politikasının müşteri memnuniyetini ve bunun sonucu olarak da mağaza trafiğini arttıracağını, dolayısıyla marjlarda oluşabilecek baskıyı bertaraf edebileceğini düşündüğümüzden; şirketin FAVÖK marjında da beklentisinin alt bandı olan %8 oranını tutturacağına inanıyoruz. Son olarak Migros 2021 yılında 300 yani mağaza açılışı ve 800 mn TL yatırım harcaması yapmayı hedeflemişti. Yıl sonu rakamlarında şirketin 307 yeni mağaza açılışı ve 969 mn TL yatırım harcaması ile hedeflerini aşmış olduğunu gördük. Bunun 2022 yılında da devam edeceğini ve şirketin 200 mağaza açılışı ve 1.2 milyar TL’lik yatırım harcaması hedefine yaklaşacağını düşünüyoruz.

Değerlememize yönelik potansiyel katalizörler ve riskler

Borçluluğun azalması ve online kanalların büyümeye güçlü katkısı hisse performansını etkileyecek ana katalizörler iken, büyümeyi kısıtlayıcı düzenlemeler ve cezalar değerlememize ve tahminlerimize yönelik önemli risklerdir.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İş Yatırım