Borsa

AK Yatırım’dan hisse önerileri…

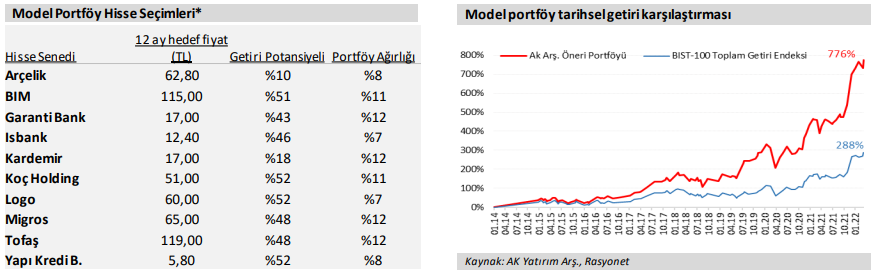

Model portföy hisse önerileri çalışması Ak Yatırım Araştırma ekibinin araştırma kapsamındaki hisselerden takip eden bir aylık dönemde getiri açısından öne çıkmasını beklediklerine ilişkin görüşlerini paylaşma amacıyla yayınlanmaktadır...

* Model portföy hisse önerileri çalışması Ak Yatırım Araştırma ekibinin araştırma kapsamındaki hisselerden takip eden bir aylık dönemde getiri açısından öne çıkmasını beklediklerine ilişkin görüşlerini paylaşma amacıyla yayınlanmaktadır. Öne çıkması beklenen hisseler zaman zaman hızlı yükselişle 12 aylık fiyat hedeflerine yakın seviyelerde fiyatlanabilmektedir. Böyle durumlarda eğer kısa vadede yukarı yönlü eğilimin korunacağına dair bir görüşü varsa analist fiyat hedefi güncellenene kadar hisseyi portföyde tutabilmektedir. Hisselerde fiyat güncellemeleri yapılırken de dönem bilanço açıklaması gibi şirketin değerlemesinde maddi önem taşıyan gelişmelerin gerçekleşme tarihi de dikkate alınmakta ve bu açıklamaya kadar model güncellemesi ertelenebilmektedir.

Tofaş’ı en çok önerilen hisseler listemize ekliyoruz. Otomotiv sektörü takip listemizde en çok beğendiğimiz şirketin TOASO olmasının sebepleri:

1) TOASO’nun rekabetçi üretim yeteneklerini göz önünde bulundurarak, önümüzdeki aylarda Stellantis (STLA) ağından yeni projelerle ödüllendirileceğini düşünüyoruz,

2) yönetim, 4Ç21 analist toplantısında sürdürülebilir VÖK marjı öngörüsünü yukarı revize etti,

3) yakın zamanda lansmanı planlanan Egea’nın hibrit versiyonu araçlarının ihracat hacimlerini olumlu etkileyeceğini düşünüyoruz ve

4) yakın zamanda tanıtımı planlanan Egea’nınotomatik şanzımanlı araçlarınınyurtiçi hacimlerini olumlu etkileyeceğine inanıyoruz.

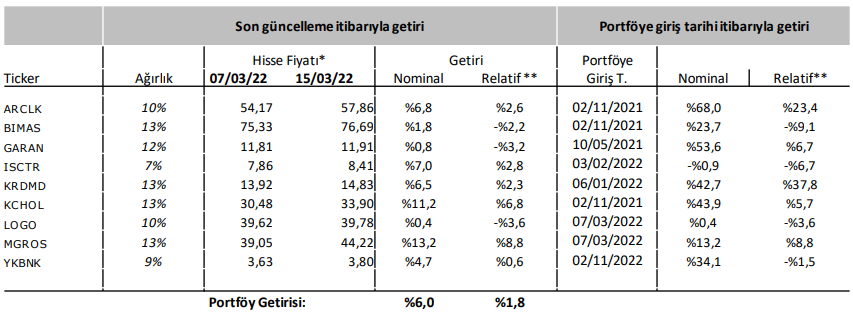

* Hisse ve portföy getiri hesaplaması raporun yayınlandığı günün ağırlıklı ortalama fiyatları dikkate alarak güncellenmektedir,

** BIST-100 toplam getiri endeksi dikkate alınarak hesaplanmaktadır,

Yatırım teması:

Otomotiv sektörü takip listemizde en çok beğendiğimiz şirketin TOASO olmasının sebepleri:

1) TOASO’nun rekabetçi üretim yeteneklerini göz önünde bulundurarak, önümüzdeki aylarda Stellantis (STLA) ağından yeni projelerle ödüllendirileceğini düşünüyoruz,

2) yönetim, 4Ç21 analist toplantısında sürdürülebilir VÖK marjı öngörüsünü yukarı revize etti,

3) yakın zamanda lansmanı planlanan Egea’nın hibrit versiyonu araçlarının ihracat hacimlerini olumlu etkileyeceğini düşünüyoruz ve

4) yakın zamanda tanıtımı planlanan Egea’nın otomatik şanzımanlı araçlarının yurtiçi hacimlerini olumlu etkileyeceğine inanıyoruz.

Hisse performansını etkileyebilecek faktörler:

Elektrikli araçlara ilişkin yeni yatırımlar. Güncel durumda TOASO’nun elektrikli araç planlarının nasıl uygulanacağına dair bilgi yok, ancak elektrikli araçların TOASO’nun ürün portföyüne dâhil edilmesinin yüksek bir ihtimal olduğunu düşünüyoruz. Yeni projelerle ilgili herhangi bir varsayımı modelimize dâhil etmedik.

Egea’nın yeni hibrit ve otomatik şanzımanlı versiyonlarının hem yurtiçi hem ihracat pazarlarında satışhacimlerini olumlu etkileyeceğini düşünüyoruz. Hisse başına rekor TRY6.4 temettü hisse fiyatına olumlu yansıyabilir.

Değerleme:

TOASO’yu değerlerken İNA, 10 yıllık medyan FD/FAVÖK ve F/K çarpanlarını eşit ağırlıkta kullandık.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

AK Yatırım