Borsa

İnfo Yatırım’dan yeni ‘AL’ önerisi…

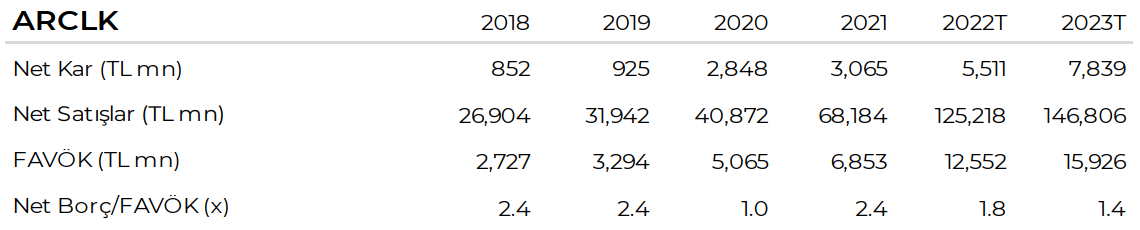

Arçelik geçen hafta güçlü 2022 yılı birinci çeyrek sonuçları açıklayarak yıllık ciro büyümesi hedefini %60’dan %80’e yükseltti. Arçelik hedef fiyatımızı 77 TL’den 88 TL’ye yükselterek AL tavsiyemizi korumaya devam ediyoruz...

Arçelik geçen hafta güçlü 2022 yılı birinci çeyrek sonuçları açıklayarak yıllık ciro büyümesi hedefini %60’dan %80’e yükseltti. Yukarı yönlü revizyon, Türkiye ciro büyümesinin %35’den %60’a, uluslararası satışlardaki büyümenin de döviz cinsinden %20’den %25’e çıkartılmasından kaynaklandı. Sonuçlarda olumsuz olarak değerlendirilebilecek başlıca gelişme stok ve alacaklardaki artış sonucunda net işletme sermayesinin satışlara oranının %27,7’ye yükselmesi oldu, ancak Arçelik sene sonu itibariyle bu rasyoyu %25 seviyesine indirmeyi hedefliyor. FAVÖK marjı çeyrek bazında 120 baz puan artışla %10,6 olarak açıklandı. Artan girdi maliyetleri göz önüne alındığında çeyreklik iyileşmeyi, Şirket’in Türkiye ve Avrupa pazarlarındaki güçlü konumunun ve fiyatlama esnekliğinin yüksek olmasının önemli bir göstergesi olduğunu düşünüyoruz.

FAVÖK marjının 2020 ve 2021 yılının ilk yarısında açıklanan %12 – 14 seviyesine kıyasla gerilemesi, sektördeki tarihsel ortalamalar da dikkate alındığında beklenen bir gelişmeydi. 2022 yılı için aynı seviyede korunan %10,5’luk hedefin, özellikle Türkiye operasyonlarında yüksek enflasyon etkisiyle artan ve öne çekilen emlak ve dayanıklı tüketim talebinin karlılığa olumlu etkisi göz önüne alındığında, ulaşılabilir olduğunu düşünüyoruz. 1Ç22’de geçen yılın aynı dönemi ile kıyaslandığında, toplam satışlar içindeki payı %36’dan %30’a gerilemiş olsa da Türkiye operasyonları ile ilgili ciddi oranda ciro büyüme hedefi revizyonu (%35’den %60’a) yurtiçi faaliyetlerden karlılığın olumlu seyredeceğine işaret etmektedir.

Yukarıda bahsettiğimiz genel trendlerin yanı sıra Arçelik yatırım hikayesinde şirket satın almaları yoluyla büyüme potansiyelinin de göz ardı edilmemesi gerektiğini düşünüyoruz. Satışların mevcut dağılımı (%30 Türkiye, %38 Avrupa, %19 Asya, %6 Ortadoğu, %5 Afrika, %2 diğer) göz önüne alındığında Amerika bölgesel olarak yeni satın almalarla büyümek için en doğal hedef olarak öne çıkıyor. Ayrıca, Arçelik’in Avrupa pazarında artan payı, Birleşik Krallık, İspanya, Polonya ve Romanya’da lider konumuna yükselmesi bu bölgede de Şirket’in inorganik büyüme potansiyelini

devam ettirdiğine işaret ediyor. Geçen yıldan beri devam eden ve büyük oranda tamamlanan hisse geri alım programı ve satın alınan hisselerin toplam sermayeye oranının %9’a ulaşmasını, alım fiyatının cazip seviyelerden gerçekleştiği değerlendirildiğinde olumlu buluyoruz. Bu alımların sonlanmasının hissede oynaklığı artırıcı etkisi olsa da, Arçelik’in yeni satın almalara yönelebilecek olmasının bu etkiyi dengeleyebileceğini düşünüyoruz.

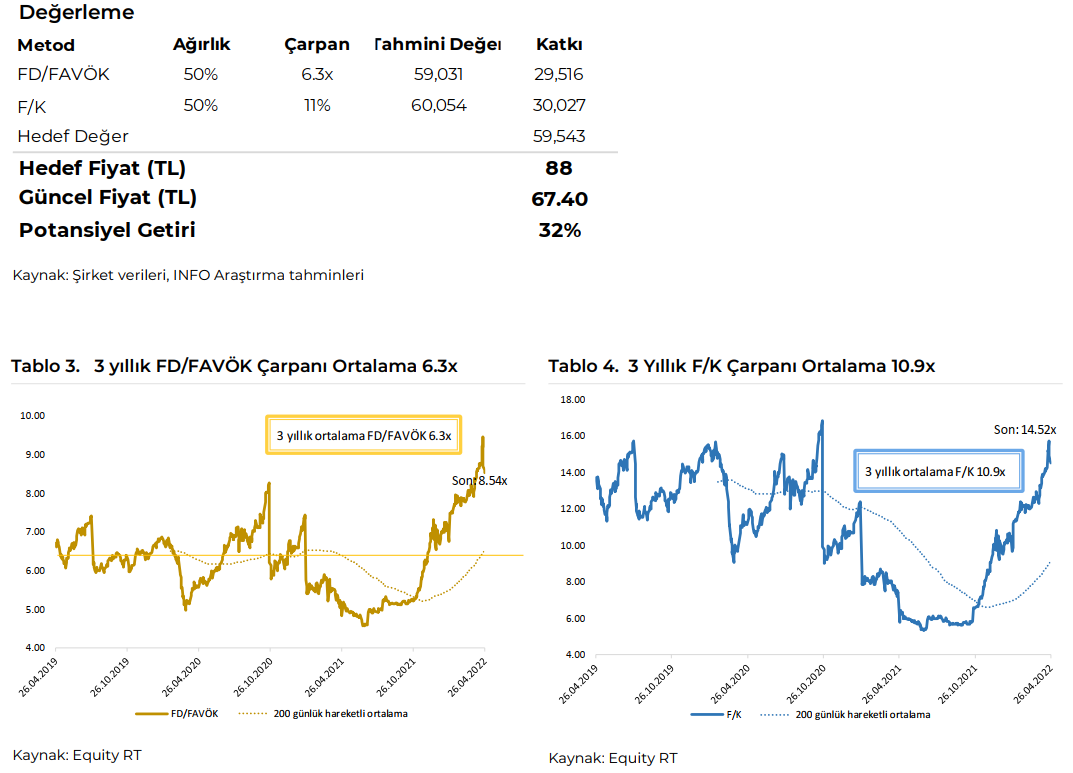

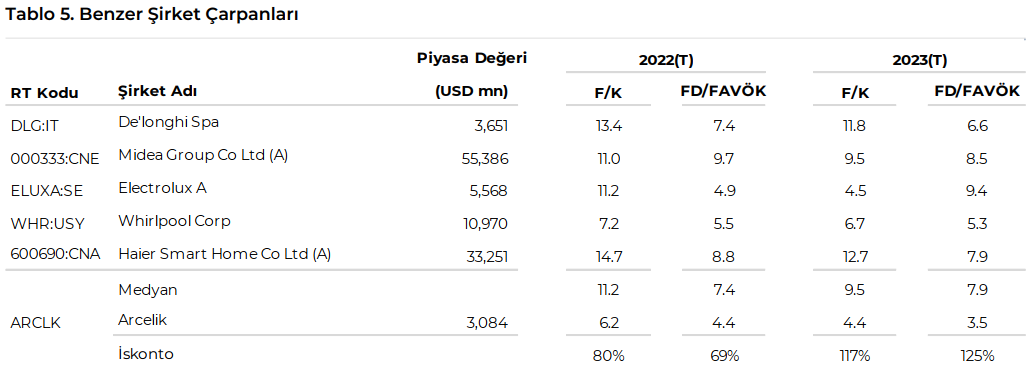

Arçelik hisselerini 2022 yıl sonu tahminlerimizi ve Şirket’in geçmiş üç yıl ortalama 6.3x FD/FAVÖK ve 10.9x F/K çarpanlarını kullanarak hedef fiyatımızı 88 TL’ye revize ediyoruz. Mevcut 4.4x 2022T FD/FAVÖK (hazine hisseleri dikkate alınarak hesaplanan) çarpanı benzer şirketler medyanı (Tablo 5) olan 7.4x’e göre %69 iskonto ile işlem görmektedir. Hissede kısa vadeli oynaklık ve satış baskısının alım fırsatı olarak değerlendirilmesini tavsiye ediyoruz.

Kaynak: Şirket verisi, INFO Araştırma tahminleri

Tablo 2. Değerleme Özeti

Arçelik hisselerini 2022 yıl sonu tahminlerimizi ve Şirket’in geçmiş üç yıl ortalama 6.3x FD/FAVÖK ve 10.9x F/K çarpanlarını kullanarak hedef fiyatımızı 88 TL’ye revize ediyoruz. Mevcut 4.4x 2022T FD/FAVÖK (hazine hisseleri dikkate alınarak hesaplanan) çarpanı benzer şirketler medyanı (Tablo 5) olan 7.4x’e göre %69 iskonto ile işlem görmektedir.

Kaynak: Şirket verisi, INFO Araştırma tahminleri

INFO Yatırım Araştırma Ekibi

Serhan Gök – Araştırma Direktörü

Çağlar Toros – Stratejist

Kutay Ağırbaş – Yardımcı Uzman Analist

İbrahim Şişman – Yardımcı Uzman Analist

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

İnfo Yatırım