Borsa

Ak Yatırım’dan yeni hisse önerisi…

Pandemi sürecinde THY, hem yolcu hem kargo faaliyetlerinde Avrupalı benzerlerinden daha iyi bir performans sergiledi. THY, kamudan destek almaması ve sermaye artışına gitmemesine rağmen, Avrupalı benzerlerinden daha güçlü bir bilançoya sahip konumda...

Tahmin güncellememiz sonrası THY’nin 12 aylık hedef fiyatını %85 yukarı potansiyele işaret eden 52,0 TL olarak belirliyor ve hisse için “AL” tavsiyesi veriyoruz (Önceki tavsiye: “Gözden Geçiriliyor”)

Havacılık sektöründe en çok beğendiğimiz şirketin THY olmasının sebepleri: (1) THY’nin faaliyetlerinin benzerlerinden daha hızlı bir şekilde 2019 yılı seviyelerine toparlanmasını beklememiz, (2) kargo faaliyetleri ile ilgili tahminlerimize yukarı yönlü bir risk bulunması, (3) Rusya-Ukrayna savaşına rağmen, 2022 yılında turizm sektörünün hala umut verici olduğunu düşünmemiz, (4) yakıt fiyatlarındaki artışın THY’yi Pegasus’a göre daha az etkileyeceğini düşünmemiz ve (5) Rusya-Ukrayna’daki faaliyetlerin THY’nin konsolide satışlarındaki payı ~%2-3 iken, TAV’ın toplam yolcu

sayısının ~%30’unun söz konusu ülkelerden gelmesidir.

Benzerlerine göre daha güçlü bir bilanço ile daha hızlı toparlanma

Pandemi sürecinde THY, hem yolcu hem kargo faaliyetlerinde Avrupalı benzerlerinden daha iyi bir performans sergilemiştir. THY, kamudan destek almaması ve sermaye artışına gitmemesine rağmen, Avrupalı benzerlerinden daha güçlü bir bilançoya sahip konumdadır. Şirketlerin 2022 yılı öngörülerini göz önüne alarak, THY’nin karşılaştırmalı iyi performansının devam edeceğini düşünüyoruz.

Turizm sektörü hala umut verici

2019 yılında Rus ve Ukraynalı ziyaretçiler, toplam ziyaretçilerin sırasıyla %15.6’sını ve %3.4’ünü oluşturmuştur. Şubat ayının son haftalarında başlayan Rusya-Ukrayna savaşının turizm sektörünü olumsuz etkileyeceğini düşünüyoruz. Savaş öncesinde 2022 yılı için 42mn ziyaretçi ve 35 milyar dolar turizm geliri hedeflenmekteydi. Söz konusu hedeflerde %19 oranında bir kayıp varsayarsak,

ziyaretçi sayısının 2019 yılından %24.5 oranında daha düşük olan 34mn kişiye gerileyeceğini hesaplıyoruz. En kötü senaryoda bile 34mn ziyaretçiyle turizmin, 2022 yılında 2021 yılına göre daha faal olacağını görmekteyiz. İlerleyen dönemlerde, kuzeydeki tansiyonun düşmesi ve aşılama çalışmalarının devam etmesiyle turizmdeki yolcu sayısının hızlıca eski seviyelere ulaşacağını düşünüyoruz.

Kargo faaliyetleri güçlü seyrini sürdürebilir

Pandemi sürecinde THY, kargo alanında güçlü bir performans sergilemiştir. 2022 yılında tedarik zinciri ve yolcu trafiğinde iyileşmelerle, kargo hacim ve fiyatlarının yıllık sırasıyla %7 ve %11 gerileyeceğini düşünüyoruz. Fakat Asya’da yeni vaka sayısının yüksek olması sebebiyle kargo tahminlerimize yukarı yönlü bir risk bulunmakta olduğunu düşünüyoruz.

Kapanmalar ana risk faktörüdür

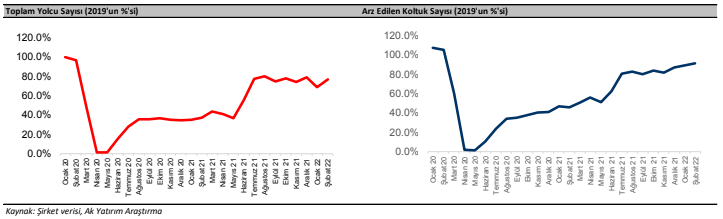

Türkiye’de pandeminin 3. dalgasıyla birlikte Mart 2021’de kısıtlamalar başlamıştır. Türkiye Nisan –Mayıs 2021döneminde tam kapanmaya gitmiştir. 15 Nisan 2021’de Rusya, Haziran 2021’in son haftasına kadar Türkiye’ye seyahat kısıtlaması uygulamıştır. Kısıtlamaların kalkmasından sonra AKK ve yolcu sayılarında ciddi toparlanmalar izlenmiştir. Seyahat etmek için birikmiş bir talep

olduğuna ve yeni kısıtlamalar getirilmediği sürece seyahatlerde hızlı bir toparlanma göreceğimize inanıyoruz.

Diğer risk faktörleri

1) Rusya-Ukrayna çatışmasının uzaması, 2) likidite açığı, 3) yakıt fiyatlarında artış, 4) kur dalgalanması ve 5) beklenenden kötü finansman koşulları.

Potansiyel risklere göre cazip değerleme…

2022 yılında AKK’nın yıllık %40 artarak 2019 yılının %95’i olan 178.6mlyr seviyesine yükselmesini bekliyoruz. AKK göstergesinin 2019 yılı seviyesine yükselecek olmasını düşünsek de, pandemi boyunca yapılan yeni uçak alımlarını da göz önünde bulundurmamız gerekiyor. 2019 yılında 350 olan uçak sayısı 2022 yılında 370 seviyesine yükselmiştir. 2022 yılında filonun 388 uçağa yükselmesini bekliyoruz. Filodaki büyümeyi göz önünde bulundurarak AKK’nın 2019 seviyesine yükseleceği varsayımımız filonun 2022 yılında tam verimle kullanılamayacağına işaret etmektedir.

2022 yılında toplam yolcu sayısının yıllık %46 artarak, 2019 yılının %88’i olan 65.5mn yolcuya ulaşmasını bekliyoruz. 2022 yılında AKK’nın toplam yolcu sayısından daha hızlı bir şekilde 2019 yılı seviyesine yükselmesini beklediğimiz için doluluk oranının %75 olacağını öngörüyoruz. (2019 yılı doluluk oranı %82’idi). Tedarik zinciri ve yolcu trafiğinde toparlanma ile kargo hacmi ve fiyatlarının yıllık sırasıyla %7 ve %11 gerileyeceğini tahmin ediyoruz. 2022 yılında THY’nin konsolide satışlarının yıllık %26 artarak 13.5 milyar dolar seviyesine yükselmesini bekliyoruz. (2019 yılına göre %2 artış).

2022 yılında birim yakıt giderlerinin 2019 yılında göre %15 artmasını bekliyoruz. Yönetimin resmi olmayan birim yakıt gider öngörüsü 2019 yılına göre %8 artış seviyesindedir. Birim yakıt giderlerinde yönetime göre daha yüksek bir artış bekliyoruz çünkü 1) Rusya-Ukrayna savaşı sebebiyle ilan edilen uçuşa yasak bölgeler uçakların rotalarını genişletmesine neden olmuştur ve 2) Brent petrol tarihsel olarak yüksek fiyatlarla işlem görmektedir. Pandemi sürecinde THY’nin yaptığı tasarrufların çoğunluğu personel giderlerinden sağlanmıştır. 2020 ve 2021 yıllarında personel giderleri 2019 yılına göre sırasıyla %47 ve %37 gerilemiştir. Kapanmaların azalması ve yolcu kapasitelerinin normale dönmesiyle personel giderlerinin 2019 seviyelerine doğru toparlanacağını düşünüyoruz. 2022 yılında personel giderlerinin 2019 yılına göre %6 gerilemesini bekliyoruz.

2022 yılında birim yolcu gelirlerinin 2019 yılında göre %7 gerileyeceğini öngörüyoruz. 2022 yılında THY’nin operasyonel giderlerindeki artışı belli bir ölçüde fiyatlara yansıtabileceğini düşünüyoruz. 2022 yılında yakıt dışı birim giderlerinin 4.7 dolar seviyesinde, yönetimin resmi olmayan öngörülerine paralel olarak gerçekleşmesini bekliyoruz. 2022 yılında, AKK’nın yolcu sayısından daha hızlı toparlanması, faaliyet giderlerindeki artış ve kargo faaliyetlerinde yavaşlamalar sebebiyle THY’nin FAVKÖK marjının %22.5 seviyesine gerilemesini bekliyoruz. FAVKÖK marjı 2021’de %31.3 seviyesindeydi.

Güçlü bilançoyla birlikte daha hızlı toparlanma…

THY’nin Avrupa havacılık sektöründeki yerini incelemek için THY’yi, Lufthansa, International Airlines Group (IAG) ve Air France-KLM şirketleri ile karşılaştırdık. Avrupalı şirketlerin finansallarını karşılaştırılabilir hale getirmek için gelir tablosu kalemlerini ortalama kurla, bilanço kalemlerini dönem sonu kuruyla EUR’dan ABD$’ına çevirdik. Karşılaştırmamızda şirketler tarafında düzeltilmiş rakamlar yerine raporlanan UFRS rakamları kullandık.

2020 yılında AKK konusunda THY, Air France-KLM’nin gerisinde kalırken, diğer iki havayolu şirketinin önüne geçmiştir. 2021 yılında THY, kapasitesini yüksek oranda artırmıştır. Pandemi döneminde THY benzerlerinden daha sık uçuş yapmayı tercih etmiştir. Toplam yolcu bakımından THY, hem 2020 hem 2021 yıllarında benzerlerinden daha iyi bir performans göstermiştir. 2020 ve 2021 yıllarında THY’nin yolcu faaliyetleri benzerlerinden daha hızlı bir şekilde toparlanmıştır.

2021 yılında THY’nin konsolide satışları 2019 yılına göre %19 daralmıştır. Aynı dönemde Avrupalı benzer şirketlerin konsolide satışları 2019 yılına göre %45-65 aralığında daralmıştır. 2021 yılında THY’nin yolcu gelirleri 2019 yılına göre %43 daralırken, benzer şirketlerin yolcu gelirleri %55-73 oranında daralmıştır. 2021’de THY’nin kargo gelirleri 2019’a göre %138 artarken, benzer şirketlerin kargo gelirleri %58-75 oranında artmıştır. THY, hem 2020 hem 2021 yılında hem yolcu hem kargo gelirlerinde benzerlerinden iyi performans sergilemiştir.

2020 yılında örneklemimizdeki dört havayolu da faaliyet giderlerini %39-43 oranında düşürmüştür. 2021 yılında THY’nin faaliyet giderleri benzerlerine göre daha yüksek bir seviyede artmıştır. Söz konusu artışın sebepleri 1) THY’nin kapasitesinin daha hızlı toparlanmasıyla personel giderlerinin daha hızlı artmış olması ve 2) THY benzerlerinden daha sık uçmayı tercih ettiği için yakıt

giderlerinin daha fazla artmasıdır. Nominal faaliyet giderleri yerine birim giderlerini karşılaştırdığımızda, THY’nin benzerleri içinde en düşük maliyetle uçan havayolu şirketi olduğunu görmekteyiz. Nominal yakıt giderleri yerine birim yakıt giderlerine baktığımızda THY’nin performansının daha az bir seviyede düşük olduğunu görmekteyiz. THY’nin birim yakıt giderlerinin yüksek olmasının temel sebebi, THY yakıt maliyetlerinin %50-60’ını koruma altına alırken, benzerlerinin ~%80’ini koruma altına almasıdır.

2020 yılında THY, çalışan sayısındaki düşüş daha az olmasına rağmen personel giderleri konusunda benzerlerinden daha iyi bir performans göstermiştir. 2020’de THY çalışanlarının sadece %3’ünü kaybederken, Lufthansa, IAG ve Air France-KLM sırasıyla %20, %20 ve %5’ini kaybetmiştir. 2021 yılında THY’nin çalışan sayısı yıllık %4 azalırken Lufthansa, IAG ve Air France-KLM’nin toplam çalışan sayısı sırasıyla %4, %2 ve %9 azalmıştır. Havacılık sektöründe çalışanların eğitilmesinin birkaç yıl sürdüğünü düşünürsek, önümüzdeki dönemde THY’nin kısa vadeli bir personel avantajı olduğunu düşünmekteyiz.

2015-2021 dönemi boyunca THY, birim personel giderleri konusunda Avrupalı benzerlerinden tutarlı bir şekilde daha iyi performans göstermiştir. THY’nin personel giderleri ağırlıklı olarak TL iken, satışları ağırlıklı olarak EUR ve ABD$ cinsinden olduğu için personel giderleri konusunda THY’nin benzerlerine karşı özellikle TL’nin değer kaybettiği dönemlerde önemli bir avantajı bulunmaktadır. Gelecek yıllarda TL’nin güçlenmesiyle söz konusu avantajın bir kısmı kaybolabilir. Söz konusu karşılaştırmalı avantajın THY’ye yapısal bir avantajdan ziyade kısıtlı bir rekabet avantajı sağladığını düşünüyoruz.

THY’nin güçlü operasyonel performansını göz önüne aldığımızda 2020 yılında THY’nin net borcunun Avrupalı benzerlerinden daha az arttığını görmek bizim için şaşırtıcı değildir. 2021 yılında Lufthansa ve Air France-KLM net borç konusunda THY’den daha iyi bir performans göstermiş gibi gözükmektedir. Fakat Lufthansa 4Ç21’de 2.2 milyar euro sermaye artırımı yaparken, Air France-KLM’nin 3.0 milyar euro tutarındaki borcu, öz sermayeye çevrilmiş ve Air France-KLM, 2Ç21’de 1.0 milyar euro sermaye artışı yapmıştır.

Haziran 2020’de Lufthansa Almanya, Belçika, Avusturya ve İsviçre hükümetleriyle pandeminin yarattığı sonuçlar sebebiyle 9.0milyar euro tutarında bir kurtarma paketi konusunda anlaşmaya varmıştır. Lufthansa söz konusu paketten 3.8 milyar euro tutarında faydalanmış, geri kalan tutarı iade etmiştir. 3.8 milyar euroluk katkının 0.3 milyar eurosu sermaye artışından, 1.0 milyar euroluk kısmı KfW kredisinden, 1.0 milyar euroluk kısmı Alman hükümetinin kurtarma fonundan ve 1.0 milyar euroluk kısmı Avusturya, Belçika ve İsviçre’nin sağladığı çeşitli fonlardan yapılmıştır. Şubat 2021’de Lufthansa 1.6 milyar euro tutarında bir tahvil çıkartarak KfW kredisini erken ödemiştir. Haziran 2021’de Lufthansa Alman hükümetinin kurtarma fonundan 1.5milyar euro tutarında sermaye almıştır. Lufthansa tarafından kullanılan toplam fon 4.8 milyar euroya tekabül etse de, şirket aynı anda sadece 3.8 milyar euroluk bir fon kullanmıştır. Ekim 2021’de Lufthansa 2.2 milyar euro sermaye artışı yaparak 1.5 milyar euroluk fonu geri ödemiştir. Ayrıca, Kasım 2021’de de Alman hükümetine geri kalan 1.0milyar euroyu geri ödemiştir.

2020 yılında Air France-KLM, 3.4milyar eurosu Hollanda ve 7.0 milyar eurosu Fransa hükümetinden olmak üzere toplam 10.4 milyar euro tutarında bir kurtarma paketinden faydalanmıştır. Nisan 2021’de Fransız hükümeti 4 milyar euro tutarında bir paket daha açıklamıştır. Söz konusu 4 milyar euronun 3 milyar eurosu 2020 yılında verilen kredinin sermayeye dönüştürülmesiyle aktarılmış, buna ek olarak ayrıca Fransız hükümeti şirkete 1 milyar euro yeni sermaye enjekte etmiştir.

2020 yılında IAG, 1.45 milyar dolar tutarında hükümet destekli kredi kullanmıştır. Söz konusu tutarın 371 milyon doları İngiltere ve 1.1 milyar doları İspanya hükümetinden alınmıştır. Ayrıca Ekim 2020’de IAG, 2.7 milyar euro sermaye artışı yapmıştır.

Pandemi döneminde THY, Türk hükümetinin açıkladığı personel ücreti desteğinden faydalanmış fakat hükümetten kredi kullanmamış ve sermaye artışına da gitmemiştir.

2022 yılında Lufthansa, AKK konusunda 2019 yılının %70’inden daha yüksek bir seviyeye ulaşmayı hedeflemektedir. 2022’de AKK konusunda IAG, 2019 yılının %85’ine, THY 2019 yılının %90-100 oranına ulaşmayı hedeflemektedir. Air France-KLM 2022 yılı AKK’sı konusunda öngörü paylaşmazken, şirket AKK’sının 2019 seviyesini 2024 yılında yakalamayı hedeflemektedir.

Pandemi döneminde THY, seçmiş olduğumuz benzerlerinden hem faaliyet hem finansal pozisyon konularında daha iyi bir performans sergilemiştir. 2022 yılı şirket öngörülerine baktığımız zaman THY’nin 2022 yılında göreceli güçlü performansının devam edeceğini düşünüyoruz.

Turizm sektörü hala umut verici…

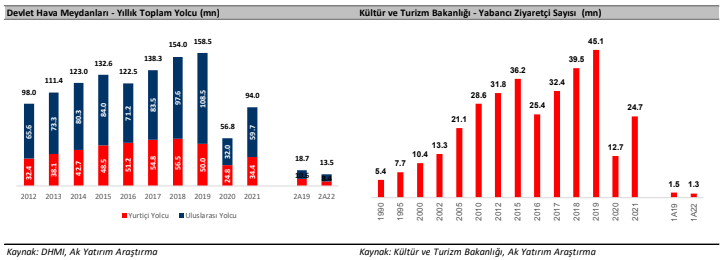

2010-2015 döneminde Türkiye’ye gelen yabancı ziyaretçi sayısı %4.8 yıllık bileşik büyüme oranı (YBBO) ile artmıştır. 2016 yılında jeopolitik endişeler yüzünden yabancı ziyaretçi sayısı yıllık %30 daralmıştır. Söz konusu endişelerin hafiflemesiyle birlikte yabancı ziyaretçi sayısı 2016-2019 döneminde %21 YBBO ile artarak 45mn kişi olan en yüksek seviyesine ulaşmıştır. Pandemi süreciyle birlikte 2020 yılında yabancı ziyaretçi sayısı %72 daralarak 13mn kişiye gerilemiştir. 2021 yılında yüksek bir yıllık artışa rağmen yabancı ziyaretçi sayısı 2019 yılının %55’i olan 25mn kişiye yükselmiştir. 2022 yılının ilk iki ayında yabancı ziyaretçi sayısı yüksek bir artışla 2019 yılının %88’i seviyesine yükselmiştir. 2019 yılında Rus ve Ukraynalı ziyaretçiler toplam ziyaretçi sayısının sırasıyla %15.6 ve %3.4’ünü oluşturmuştur.

2022 yılının başında 42mn ziyaretçi ve 35 milyar dolar turizm geliri hedeflenmekteydi. Rusya-Ukrayna savaşının turizm sektörüne olumsuz bir etki yapacağını düşünüyoruz. Eğer yılbaşındaki tahminlerin %19’unu kaybedeceğimizi varsayarsak, 2022 yılında Türkiye’ye 34mn yabancı ziyaretçi geleceğini hesaplamaktayız. Söz konusu 34mn ziyaretçi, 2019 yılından %25 daha düşük bir seviyeye tekabül etmekte olup, 2021 yılındaki 25mn ziyaretçiden daha yüksek bir seviyededir. Savaşın yaratacağı etki konusunda en kötü senaryoda bile turizm sektörünün, havacılık sektörünü yolcu anlamında destekleyecek bir konumda olacağını düşünüyoruz. Kuzeydeki gerilim düştükçe ve aşılama programları devam ettikçe, yabancı ziyaretçi konusunda 2019 seviyelerinin hızlı bir şekilde yakalanacağını düşünüyoruz.

Kargo faaliyetleri güçlü seyrini sürdürebilir…

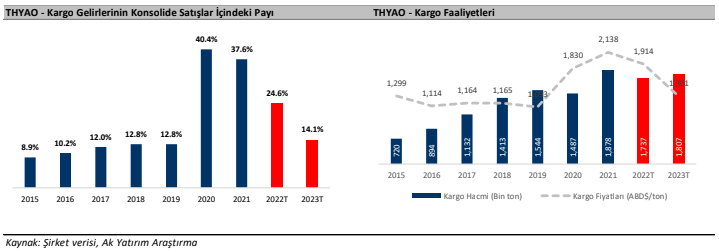

2021 yılsonu itibarıyla Turkish Cargo, 259 noktaya 20 kargo uçağı ve 350 yolcu uçağıyla hizmet vermektedir. Turkish Cargo, 2023 yılında dünyadaki en büyük 3 hava kargo markasından biri olmayı hedeflemektedir. Turkish Cargo, 2012 -2021 yıllarında kargo hacmini %16.6 YBBO ile büyütmeyi başarmıştır. 2022 yılının ilk iki ayında kargo hacmi yıllık %13 daralmıştır. 2022’de tedarik

zincirindeki problemler çözüldükçe ve yolcu trafiği toparlandıkça kargo hacminin yıllık %7 daralacağını öngörüyoruz. 2023 yılından başlayarak yıllık kargo hacmini, küresel kargo pazarı büyümesine paralel olarak %4 oranında artırıyoruz.

Pandemi sürecinde kargo fiyatlarında ciddi artışlar olmasına rağmen, sektördeki şirketler hizmetlerini anlamlı bir şekilde farklılaştıramadığı için 2012-2019 döneminde kargo fiyatları %4.7 yıllık bileşik oranla daralarak 2012 yılında ABD$1,534/ton seviyesinde 2019’da ABD$1,093/ton seviyesine düşmüştür. 2020 yılında kargo fiyatları %67.5 artmıştır. 2021 yılında güçlü baz etkisine rağmen kargo fiyatları %16.8 artmıştır. 2022 ve 2023’de tedarik zincirindeki sorunlar düzeldikçe ve yolcu trafiği toparlandıkça kargo fiyatlarının sırasıyla ABD$1,914/ton ve ABD$1,301/ton seviyelerine gerileyeceğini öngörüyoruz. Ekim 2021’de THY, bir Spotify programında Turkish Cargo’nun gelecekte daha yüksek katma değerli kargolar taşıyacağından bahsetmiştir. Aralık 2021’de Turkish Cargo, Ukrayna’nın Sich-2-30 isimli uydusunu fırlatılmak üzere Miami’ye taşımıştır. Yönetimin strateji öngörülerine paralel bir şekilde kargo fiyatlarının ABD$1,301/ton seviyesinde normalleşeceğini düşünüyoruz. 2017-2019 yılları arasında ortalama kargo fiyatı ABD$1,141/ton seviyesindeydi.

İstanbul Havalimanı’nın stratejik konumu…

284 önemli noktanın216’sı, uluslararası trafiğin %40’ından fazlası ve Avrupa, Orta Asya, Kuzey ve Doğu Afrika’nın tamamı İstanbul’a dar gövde uçak mesafesindedir.

Ağustos 2012’de, Istanbul Atatürk Havalimanı’ndaki (IAH) kapasite yetersizliği sebebiyle Türk hükümeti, İstanbul’da yeni bir havalimanı inşa etmeye karar vermiştir. İstanbul Havalimanı dört fazda inşa edilecektir. Ekim 2018’de faz 1a tamamlanmış olup, İstanbul Havalimanı 90mn yolcu/yıl ve iki pist ile hizmete başlamıştır. Pandemiye rağmen Haziran 2020’de faz 1b tamamlanarak pist sayısı üçe çıkarılmıştır. Güncel durumda İstanbul Havalimanı, 90mn yolcu/yıl kapasitesiyle faaliyet göstermektedir. İlerleyen yıllarda yolcu talebi arttıkça daha fazla kapasite inşa edilecek olup, tamamlandığında havalimanının 150mn yolcu/yıl aktif, 200mn yolcu/yıl potansiyel kapasiteyle faaliyet göstermesi hedeflenmektedir. Istanbul Havalimanı’nın yolcu konusunda en işlek havalimanı olan Atlanta Havalimanı’nın geçerek, dünyadaki en büyük yolcu havalimanı olması hedeflenmektedir. Güncel durumda Istanbul Havalimanı’nın 2.5mn ton kargo kapasitesi bulunmaktadır. Proje tamamlandığında Istanbul Havalimanı’nın kargo kapasitesinin 5.5mn ton seviyesine yükselmesi hedeflenmektedir. 2018’de IAA’nın 80mn yolcu/yıl ve ~1mn ton kargo kapasitesi bulunmaktaydı. Istanbul Havalimanı’nın büyüklüğü düşünüldüğünde yeni havalimanı, yolcu ve kargo işkollarında THY’ye yüksek bir büyüme kapasitesi sunmaktadır. Nisan 2019’da THY’nin yolcu operasyonları, Şubat 2022’de ise kargo operasyonları Istanbul Havalimanı’na taşınmıştır.

Ulaştırma ve Altyapı Bakanlığı’na göre, Kağıthane’yi Istanbul Havalimanı’na bağlayan metronun Temmuz 2022, Halkalı’yı Istanbul Havalimanı’na bağlayan metronun ise 2022 yılsonunda tamamlanması planlanmaktadır. Söz konusu metro çalışmaları tamamlandıktan sonra Istanbul Havalimanı’nı tercih edecek yurtiçi yolcu sayısının artacağını düşünüyoruz.

Turkish Cargo’nun ayrı bir şirkete dönüştürülerek ayrılması…

Turkish Cargo, 1933 yılından beri THY’nin hava kargo faaliyetlerini yürütmektedir. Şubat 2021’de Turkish Cargo’nun ayrı bir şirkete dönüştürülerek THY’den ayrı bir şirket olması kararlaştırılmıştır. Ekim 2021’de THY, SPK’ya Turkish Cargo’nun ayrılma süreciyle ilgili başvuru yapmıştır. Söz konusu süreç hala devam etmektedir. Geçmiş analist toplantılarında yönetim, güncel durumda potansiyel bir ortak bulunmadığını fakat THY’nin, kargo faaliyetleri konusunda işbirliğine açık olduğunu belirtmiştir. Turkish Cargo tarafında yeni bir satın alma, birleşme veya halka arz gibi iştirak yapısını değiştirecek bir olayın THY hisse fiyatına katalist olabileceğini düşünüyoruz.

Riskler

Potansiyel kapanmalar ana risk faktörüdür…

24 Ocak 2020’de Avrupa’daki ilk Covid-19 vakası Fransa’da tespit edilmiştir. 2 Şubat 2020’de ABD, Çin’e karşı hava yolculuğu ile ilgili kısıtlamalar uygulamaya başlamıştır. 10 Şubat 2020’de Covid-19 sebebiyle ölümler SARS ölümlerini aşmıştır. Türkiye’de ilk vaka 11 Mart’ta görülmüştür. Aynı tarihte Dünya Sağlık Örgütü (DSÖ), Covid-19’u pandemi ilan etmiştir. Mart 2020’den itibaren başlayan kapanmalar küresel havacılıkta görülmemiş bir düşüşe yol açmıştır.

Mayıs 2020’de Türkiye kademeli olarak açılma evresine girmiştir. Haziran 2020’de, uluslararası uçuşlar serbest bırakılmış ve kara sınırları tekrar açılmıştır. 2. dalgayla beraber Eylül 2020’de Türkiye, tekrar kapanmaya gitmiştir. Mart 2021’de Türkiye’de açılma süreçleri başlamıştır. 3. dalganın başlamasıyla birlikte kısıtlamalar tekrar sıkılaştırılmıştır. 15 Nisan 2021’de Rusya, Türkiye’ye olan uçuşları sınırlandırma kararı almıştır. Söz konusu sınırlandırma Haziran 2021’in son haftasına kadar sürmüştür. Mayıs 2021’de Türkiye’de normalleşme süreci başlamıştır. Kısıtlamalar ve kapanmalar kalktıktan sonra AKK ve yolcu sa yılarında ciddi artışlar yaşanmıştır. Seyahat etmek için birikmiş bir talep olduğuna ve yeni kısıtlamalar getirilmediği sürece seyahatlerde hızlı bir toparlanma göreceğimize inanıyoruz.

Rusya-Ukrayna savaşı

Rus ve Ukraynalı turistler, Türkiye’yi ziyaret ederken daha çok yerel charter taşıyıcılarını tercih etmektedirler. 2021 yılında THY’nin konsolide gelirlerinin ~%3’ü Rusya ve Ukrayna operasyonlarından oluşurken, 2019’da söz konusu oran ~%2 idi. 2019’da Pegasus’un toplam yolcu sayısının ~%3’ü Rusya ve Ukrayna’dan gelmişti. Öte yandan, 2019’da TAV’ın toplam yolcu sayısının yaklaşık %30’u Rusya ve Ukrayna gelmişti. Rus ve Ukraynalı turistlerin THY ve Pegasus operasyonlarında küçük bir paya sahip olması nedeniyle çatışmanın etkisi muhtemelen sınırlı olacaktır. Kapsamımızda en olumsuz etkilenen havacılık şirketinin TAV Holding olacağını düşünüyoruz.

Savaş, satışların yanı sıra uzayan rotalar nedeniyle havayollarının birim yakıt giderlerini de etkileyecektir. Savaşın THY’nin birim yakıt giderleri üzerindeki etkisi için bir rakam öngörmenin zor olduğuna inanıyoruz, ancak ihtiyatlı bir şekilde 2022’de, 2019’a kıyasla birim yakıt giderlerinin %15 artacağını tahmin ediyoruz. Yönetimin resmi olmayan tahmini %8’lik bir artış seviyesindedir.

Likidite açığı yönetilebilir bir seviyede…

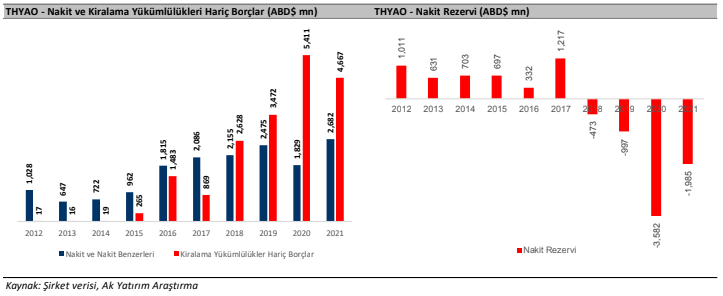

Aşağıdaki grafikte, THY’nin nakit rezervlerini, net borçlardan kiralama yükümlülüklerini çıkartarak hesapladık. 2012-2017 döneminde THY’nin likidite konusunda herhangi bir sıkıntısı yoktu. 2018 yılında THY sahip olduğu kiralama yükümlülükleri hariç borçlarına karşılık daha düşük seviyede nakit tutuyordu. Önceki analist toplantılarında şirket yönetimi, THY’nin kamu bankalarında yeterli tutarda kredi limiti olduğundan bahsetmiştir. Likidite her ne kadar önemli bir problem olsa da, THY’nin özellikle kamu bankalarındaki limitlerinin yeterli olduğuna inanıyoruz.

Artan yakıt maliyetleri ve kurdaki oynaklık…

Brent petrol fiyatı 2019 yılında ortalama ~ABD$64/varil iken, 2020 ve 2021 yıllarında sırasıyla ~ABD$43/varil ve ~ABD$71/varil seviyelerindeydi. 1Ç22’de Brent petrol, ABD$130/varil seviyelerini test etti. Bilet fiyatlarını etkileyen en önemli değişken faaliyet giderlerinden ziyade yolcu talebidir. 4Ç21 analist toplantısında şirket, artan maliyetlerin önemli bir kısmının bilet fiyatlarına yansıtıldığından bahsetmiştir. 2022 yılı için THY, ~ABD$70/varil Brent petrol eşleniğinden %45 oranında koruma satın almıştır. Yurtiçindeki tavan bilet fiyat uygulaması sebebiyle maliyet artışlarının, ağırlıklı olarak yurtiçi faaliyetlerin karlılığını daha çok etkileyeceğini düşünüyoruz. THY’nin AKK’sının ~%85’i uluslararası uçuşlardan oluşmakta iken, Pegasus’un AKK’sının ~%65’i uluslararası faaliyetlerden kaynaklanmaktadır. Dolayısıyla maliyet artışları konusunda THY’nin Pegasus’dan daha az etkileneceğini düşünüyoruz.

Yolcu talebi güçlü seyrettiği sürece THY’nin, artan maliyetlerin önemli bir kısmını fiyatlara yansıtabileceğini düşünüyoruz. Ancak, temkinli olmak adına, tahminlerimizde maliyet artışlarının tamamını bilet fiyatlarına yansıtmadık.

Beklenenden kötü finansman koşulları…

THY’nin net finansal borçları 2019’daki 10.5 milyar dolar seviyesinden 2021’de 11.7 milyar dolar seviyesine yükselmiştir. Devam eden yeni uçak alımları nedeniyle THY’nin net borçlarının 2022’de 13.5 milyar dolar seviyesine yükseleceğini düşünüyoruz. Artan CDS primleri ve faiz oranları, THY için aşağı yönlü risk oluşturmakta olduğuna inanıyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

AK Yatırım