Para Politikasi

Doç.Dr.Evren Bolgün | Türkiye Ekonomik Modelinin Geniş Açı Panoraması (2)

2 hafta önce “Türkiye Ekonomik Modeli’nin” geniş açı panaroması başlığı üzerinden analiz etmeye çalıştığım ekonomik durumumuza kaldığımız yerden bu hafta…

2 hafta önce “Türkiye Ekonomik Modeli’nin” geniş açı panaroması başlığı üzerinden analiz etmeye çalıştığım ekonomik durumumuza kaldığımız yerden bu hafta devam edelim. Bilindiği üzere merkez bankalarının temel görevi, bir ülkede “fiyat istikrarı” (sürdürülebilir ve istikrarlı bir şekilde düşük enflasyon) başta olmak üzere ekonomide “tam istihdamı” sağlamaktır. Bir cümle içerisinde söylenmesi çok kolay gibi gözüken bu iki ekonomik parametrenin bir arada gerçekleştirilmesinin o kadar da kolay olmadığını yaşayarak gözlemlemekteyiz.

Bir ekonomide enflasyon, faizin ana bileşeni olması sebebiyle doğru yönetimi açısından en önemli kavram olarak karşımıza çıkmaktadır. Aslında esas önemli olan husus faizdir ve ekonomilerde faizin yönünü doğru bir şekilde tayin edebilmektir. FED (Amerikan Merkez Bankası) başta olmak üzere küresel merkez bankaları başkan ve yardımcılarının yılda birkaç kez bir araya gelerek gerçekleştirdikleri faiz toplantılarının arkasında da ileriye dönük olarak makroekonomik rotayı doğru tespit ederek beklentileri uyguladıkları politikaları ile uyumlu bir şekilde tesis edebilmek yatmaktadır.

Günümüzde faiz her ne kadar insan yapımı bir araç olarak görülse de ve merkez bankaları tarafından direkt olarak etkileniyor olsa da, ekonomik büyümenin sonuçları, büyümenin yüksek veya düşük gerçekleşiyor olması piyasa faizini ve merkez bankasının kararlarını önemli ölçüde etkilemektedir. Bilmemiz gerekir ki her zaman için finansal piyasalarda akılcı, isabetli kararlar vermek, sürekli rastgele kararlar almaktan çok daha hayırlı olmuştur.

Yatırım yapmak isteyenler ister üretime yönelik olsun, isterse de menkul kıymet piyasalarına yatırım planlıyor olsunlar, bütünü parçalardan ayırmak mümkün olmadığı için, makro ekonomik verilerden bağımsız bir şekilde akılcı kararlar almak mümkün olmamaktadır.

Hele gelişmekte olan ülkelerde özellikle makroekonomik verilerde siyasetin etkin olduğunu ve siyasetin de, makro verileri anlamsız kıldığını söyleyenlere verilecek en güzel cevap, siyasetçilerin de makro verilerden bağımsız bir şekilde karar almayı, uzun süre devam ettiremeyeceklerini ifade etmek olacaktır.

Finansal piyasalar içerisinde yer alan sermaye ve para piyasalarında fiyatlar beklentilere göre hareket eder, yani reel piyasalarda olanlar değil, olması muhtemel olanlar üzerine kurulmuş senaryolara göre oluşur. Bu durum piyasalarda «Beklentiler Alınır, Gerçekler Satılır» deyimiyle ifade edilmektedir. Reel sektörde bir yatırım başladığında, o yatırımın olası sonuçları sermaye ve para piyasasında çoktan satın alınmıştır. Reel sektörde yatırım tamamlanıp sonuçları kar veya zarar halinde bilançoya yansıdığında, bunun sonucu zaten sermaye ve para piyasalarında çoktan fiyatlanmıştır.

Yatırım ve Kapasite Durumu

Ekonomi içerisinde yatırımın ilave kapasite yarattığını düşünürsek ne kadar kapasite o kadar üretim de şeklinde ifade etmek mümkün olabilir ancak kapasiteler hiçbir zaman %100 kullanılmaz. Yatırımın hem kendisi bir üretim fonksiyonudur hem de ilave üretim potansiyeli yaratmaktadır. Özellikle serbest piyasa ekonomilerinin olumsuz yanlarından birisi de kullanmadığı kapasiteyi yaratabilmesidir.

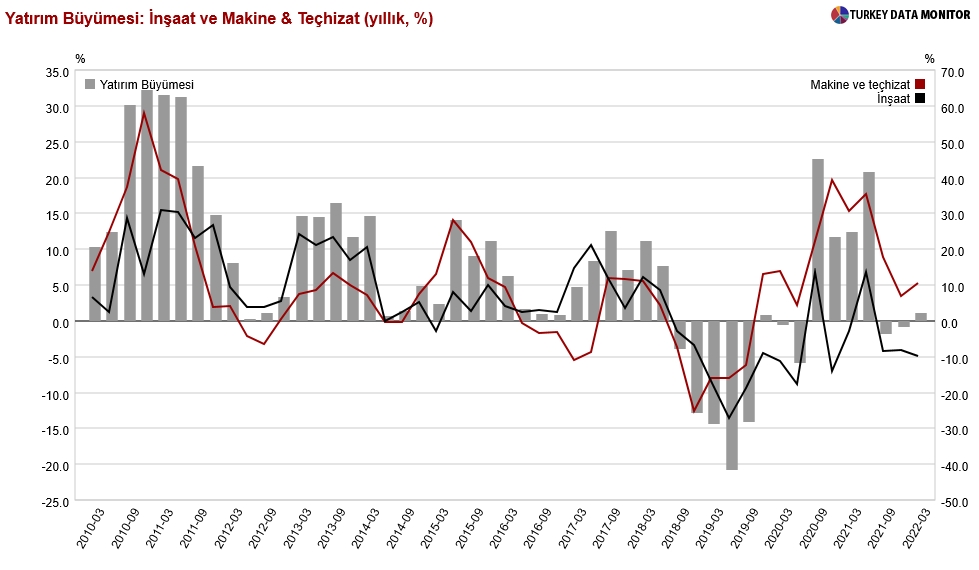

Yatırım Büyümesi: İnşaat & Makine/Techizat (yıllık,%)

Türkiye’de yatırım büyümesi 2021 yılık 3.çeyreğinden itibaren çok hızlı bir daralma trendine girmiş bulunmaktadır. Yatırım büyümesinin son 3 çeyrek içerisinde -%1.9 ile %1.1 arasında çok ciddi bir gerileme kaydettiğini söylemek isterim. İnşaat sektörünün zig zaglar çizerek ilerlediğini ve son 3 çeyrek içerisinde -%9.8 ile -%8 arasında derin bir daralma dönemi içerisinde hareket ettiğini görmekteyiz.

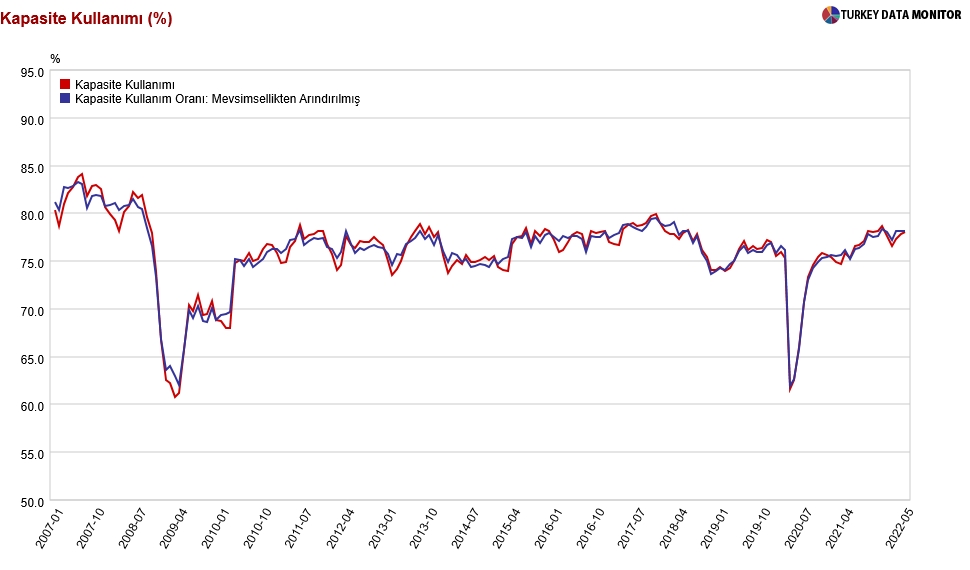

Bir ekonomide kapasite yatırım ile yaratılır ve kapasite kullanımı yatırımların yarattığı üretim potansiyelinin ne kadarının fiilen kullanıldığını bizlere göstermektedir. Ekonomide yatırım konuşulduğunda üretim için gerekli olacak olan gerekli teçhizat, ekipman ve inşaat harcamalarının toplamı ifade edilmektedir. Kapasite kullanım oranı bizlere bir dönem boyunca yapılan üretimin, fabrikanın yapılan yatırımları eksiksiz kullanarak çalıştırılması halinde ne kadarının kullanıldığını göstermektedir. Başka bir deyişle ekonomi tam kapasitede çalışacak olsa o ekonomide ne kadar üretim elde edileceğinin bir açıklaması yapılmaktadır. Ancak fiilen her zaman tam kapasite ile çalışmak gerçek hayatta mümkün olmamaktadır. Sektörler bazında kapasite oran hesaplamalarının da ne kadar doğruyu yansıttığı ayrıca üzerinde derin analizler yapılması gereken bir başka husus olduğunu burada ifade etmek isterim.

Kapasite Kullanımı (%)

Ekonomilerde kapasite kullanım oranını makro düzeyde ölçmek daha kolaydır. Mesela herhangi bir sektör içerisinde gerçekleştirilen üretimdeki değişimin, yatırımlardaki değişime oranlanması kapasite kullanım oranının ne kadar değiştiğini göstermektedir. Ancak ölçümü bu şekilde gerçekleştirirsek sadece kapasite kullanım oranındaki değişimi hesaplamış oluruz, oranın kendisini değil. Yine de değişim oranı bir önceki bilinen kapasite kullanım oranı üzerine uygulanarak bir sonraki kapasite kullanım oranı hesaplanabilir.

Ekonomi içerisinde herhangi bir talep artışı görüldüğünde, üretim arttırılacak ve kapasite kullanımı artacaktır. Şayet üretim optimum kapasite kullanımı üzerindeyken talep artışının devam etmesi durumunda ekstra oluşan talebi karşılayabilmek için üretim yapılırken artan maliyetleri karşılamak için fiyatlara zam yapılması da söz konusu olabilecektir.

Ekonomi içerisinde faaliyet sektörlerde talepteki artışın etkisiyle kapasite kullanımını artıran üreticiler, yeni kapasite yatırımına gitmeden önce ürün fiyatlarını arttırırlar. Talep artışı bir yandan enflasyona sebep olurken bir yandan da üreticileri daha fazla üretim yapmak için yeni yatırım yapmaya teşvik eder. Genel bir yaklaşım olarak imalat sanayi ortalaması olarak %85 kapasite kullanım oranı optimum düzeyde en yüksek seviye olarak kabul edilir. Kapasite oranları bu seviyenin üzerine çıktığında enflasyon hızlanır. %80’nin altında kapasite kullanım oranı ise, ekonomik büyümenin azaldığı iniş dönemlerinde görülür. Kapasite oranlarında %75’in altı görüldüğünde ekonominin durgunluğa girildiğini söylemek mümkündür.

Kapasite kullanım oranlarının mevcut hareket sınırları ülkeden ülkeye ve söz konusu ülkelerin sanayilerinin teknolojik yapısına ve çeşitliliğine göre değişmektedir. Kapasite kullanım oranlarının seviyeleri, bir ekonomideki potansiyel üretim imkanlarına dair sınırlarını da bizlere göstermektedir. Bu yüzden bu aralıklara ekonomistler, merkez bankalarının yetkilileri, analistler,..vs. «çıktı açığı-output gap» aralıkları şeklinde ifade ettiklerini yazılı ve görsel basın organlarında yaptıkları açıklamalardan görmekteyiz.

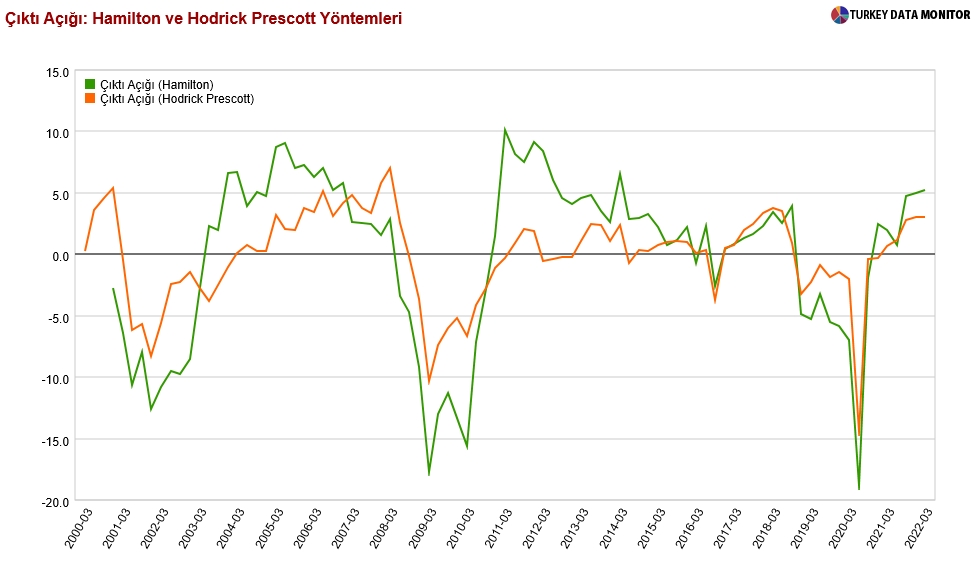

Çıktı Açığı

Bir ülkede yatırımlar arttıkça, çıktı açığı aralığının üst sınırları da yukarı doğru genişleyecektir. Dolayısı ile cari çıktı açığı aslında optimal kapasite ile mevcut kapasite kullanımı arasındaki mesafedir. Bu mesafe daraldıkça fiyatlar üzerinde artış baskısı-enflasyon artacaktır, mesafe azaldıkça enflasyon baskısının azalacağı düşünülecektir. Türkiye’de 2020 Covid-19 döneminde yaşanan derin ekonomik daralma ile birlikte çıktı açığında gözlenen hızlı geriye çekiliş 2021 yılında tekrar Covid-19 dönemine doğru geri gelmiştir. Ancak özellikle son 3 çeyrektir yaşanan ekonomik verilerdeki gerileme çıktı açığının tekrar 2022 yılının ikinci yarısında aşağı yönde bir eğilim sergileyebileceği beklentisi oluşturmaktadır.

Enflasyonu Kimler Sever?

Bu sorunun esasında tek somut cevabı herhalde borç alanlar ve günümüzde derin %50 üzerinde negatif faiz ile borç alabilenler olurdu diye düşünüyorum! Çünkü yüksek enflasyon ortamı altında şanslı azınlık kesimin borçlarını geri ödeme sürecinde katlandıkları fedakarlık umduklarından çok daha az olacaktır. Ayrıca ekstra vergi getirmekten çekindikleri (ÖTV hariç) veya harcamaları kısmaya cesaret edemedikleri (Seçim öncesinde hazine borçlanmayı yükseltiyor) için hepsinin yerine enflasyon aracılığı ile kısa vadede vergi gelirlerinin artmasından keyif duyan devlet yöneticileri, enflasyon vergisini bir kurtarıcı görüyor olabilirler. Nasıl olsa seçim sonrasında acı reçete hep birlikte içilecektir.

Diğer taraftan da borç verenler ve sabit bir gelirle çalışanlar, fiyatların sürekli artması sebebiyle enflasyondan en fazla zarar görenler olduğunu hatırlatmaya herhalde gerek yoktur. Çünkü bu iki grup da aşırı yüksek enflasyon yüzünden satın alma güçlerinde aşırı kayıplara uğramaktadırlar. Bu durum karşısında açıkcası ellerindeki yaptırım güçleri de çok sınırlıdır. Neticede sabit gelirliler enflasyon telafisini çok geç veya eksik alırlar, aradan geçen zamanda ise, ortaya çıkan fark devletin, işverenin enflasyon kazancı olmaktadır.

Ekonomi içerisinde talep yaratacak olan makro ekonomik politikalarda karar alıcıların ısrar etmesi halinde artan fiyatlar, çalışan kesimlerin alım gücü telafisi için yeniden ücret artışlarını beraberinde getirecektir. Bu durumun devamı ücret artışını besleyen bir enflasyonu, enflasyonu besleyen ücret artışı veya diğer bir deyişle seviyesi sürekli yükselen ücret-fiyat enflasyon spiraline dönüşecektir. Aslında ücret enflasyonunu ekonomik büyüme tavizleri verilmesi dolayısıyla kısmen emek piyasasındaki sıkışmanın yarattığı bir maliyet enflasyonu olarak da değerlendirmek mümkündür.

Tüketici ve Reel Sektör Güveni

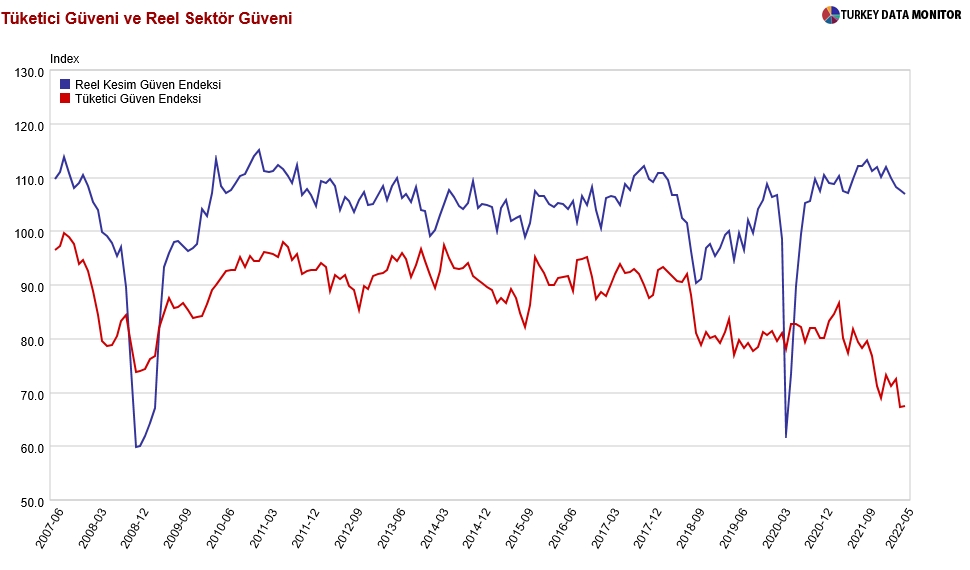

Ekonomilerde tüketicilerin beklentilerini olumlu bir vaziyete getiren veya daha da kötüleştiren faktörlerin başında öncelikle istihdam ile ilgili trend gelmektedir. Tüketicilerin ekonomi içerisindeki alım güçlerinde yaşanacak bir artış da ayrı bir faktör olarak talebi güçlendirir. Diğer yandan ekonomide genel fiyat seviyesinin düşmesi ancak istihdamın düşmemesi hallerinde de ücretler artmamış olsa bile bu durum tüketicilerin alım gücünü arttırır ve hanehalkının daha fazla tüketmesini teşvik eder. Ekonomilerde tüketici beklentilerindeki değişimleri önceden görüp, tahmin etmek, enflasyonun gidişatı hakkında sağlam öngörüler sağlamaktadır. Bunun için tüketicilerin beklentileri her ay çeşitli anketlerle ölçülmeye çalışılır. (TCMB Piyasa Katılımcıları Anketi gibi)

Tüketici Güveni ve Reel Sektör Güveni

Türkiye’de her iki güven endeksinde yaşanan derin ayrışma 2020 Covid-19 dönemi içerisinde çok belirgin bir hale gelmiştir. Kredi teşvik kanallarının reel kesim tarafına çok daha fazla ölçüde kullandırılması ve enflasyondaki hızlı artışa yönelik reel sektörün gerekli hazırlıklarını hanehalkına kıyasla çok daha önceden yapabilmesinin sonuçlarını her iki endeks üzerindeki ayrışmadan net bir şekilde görebilmekteyiz.

Son Söz: Öğrenilmiş çaresizlik ortamından kurtulmak kolaydır, yeter ki önce değişimi talep ediniz…