Ekonomi

ANALİZ: Okuyalım: Hiperenflasyon

Türkiye’de hiperenflasyon yaşanır mı? Tanım gereği zor görünüyor ancak tarihi enflasyon rakamlarına hazırlıklı olmalıyız. Nedenlerini konu konu irdeleyelim. Ama…

Türkiye’de hiperenflasyon yaşanır mı? Tanım gereği zor görünüyor ancak tarihi enflasyon rakamlarına hazırlıklı olmalıyız. Nedenlerini konu konu irdeleyelim.

Ama önce; Hiperenflasyon nedir?

“Art arda en az 30 gün boyunca aylık %50’yi aşan – Yıllık %200 enflasyon”

ÜFE %80

Üfe yani nağmıdeğer “ürertici fiyat endeksi” bizlere mal veya hizmet getirenlerin bu ürün veya malları ne kadar daha pahalı üretiyor sorusunun cevabını veriyor. Üreticiler ÜFE’nin yarattığı artışı kendi fiyatlarına yansıtıyor ve enflasyon tetiklenmiş oluyor. Bu demek değildir ki enflasyon da %80 olacak. Geçmişte TÜFE’nin daha yüksek olduğu zamanlar yaşandı. ÜFE salt biçimde maddenin fiyatının yanı sıra hizmetin/katma değerin fiyatlanmasıdır. Artık hammadde veya ürün hizmetten daha fazla pahalılaşıyor bu da üreticiyi zora sokmaya devam ediyor. Örneğin tarımda üreticinin fiyatı 11 yılın zirvesinde. Sadece lifli bitkilerde yıllık %123 arttı. Sizce aralık ayında açıklanan %80 ÜFE varken enflasyon canavarını %36’da tutmak mümkün mü?

ABD ve Avrupa’daki kalıcı enflasyon

Euro bölgesinde enflasyon rekor seviyede. İngiltere’de sonuç Merkez Bankası’nın enflasyon tahmininin 2 katı. Öte yandan 12 Ocak’ta açıklanan ABD verisi 1982’den bu yana en güçlü enflasyonun olduğunu resmen ilan etti. Kasım ayında fiyatlar yıllık bazda %6,8 artarak ortalama tahmini biraz aştı. Manşet enflasyonun artması ileriye yönelik beklentiyi de arttırıyor. İnsanların “enflasyon beklediğimden daha yüksek çıktı. Demek ki ileride de böyle olacak” bakış açısı enflasyondaki tırmanışı perçinliyor.

Yüksek dolar kuru yüksek enflasyonun gerekçesi mi?

Financial Times’tan Martin Wolf, Amerika’nın enflasyon hedefini tutturmasının mümkün olmadığını iletti.

Ekonominin kerteriz noktası ABD için 2021 enflasyon tahminini tutturamayan FED, 2022’ye ilişkin tahminini %2,2’den 2,6’ya yükseltti, 2023 için de yüzde 2,2’den 2,3’e çıkardı. Para politikasında da sıkılaşma sürecini başlatan FED, varlık alımlarını azaltma hızını artırırken, 2022’de 4 faiz artışı öngördü.

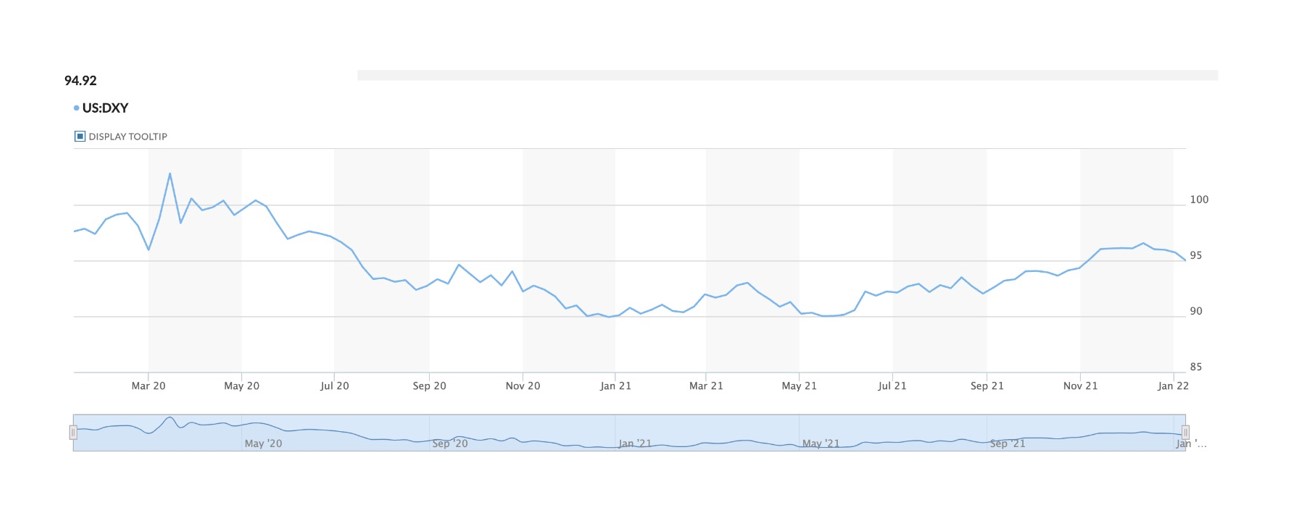

TL son dönemde dolara karşı değer kaybediyor. Öte yandan dolar diğer para birimlerine karşı değerini koruyamıyor. DXY endeksi de bu savımızı doğruluyor.

DXY: USD’nin değerini altı yabancı para biriminden oluşan bir sepete (euro, Japon yeni, sterlin, Kanada doları, İsveç kronu ve İsviçre frangı) göre belirleyen Dünyaca ünlü bir endeks.

Aşağıdaki grafikte DXY endeksinin son 2 yıllık macerasını görebilirsiniz. Çoğunlukla değer kaybediyordu. Yeni yeni toparlamaya başladı. Temmuz 2020’de 95 bandından düştükten ancak 16 ay sonra o seviyelere çıkabildi. Aynı süreçte TL dolara karşı %39 değer kaybetti.

FED’in faiz arttırımıyla birlikte dolar diğer para birimlerine karşı değerlenebilir ve DXY endeksi yükselişe geçebilir. Türkiye doğru iktisadi politika uygulasa bile kaçınılmaz yüksek kur ve enflasyon artışı anlamına gelebilir.

Geçmişteki Liraya not

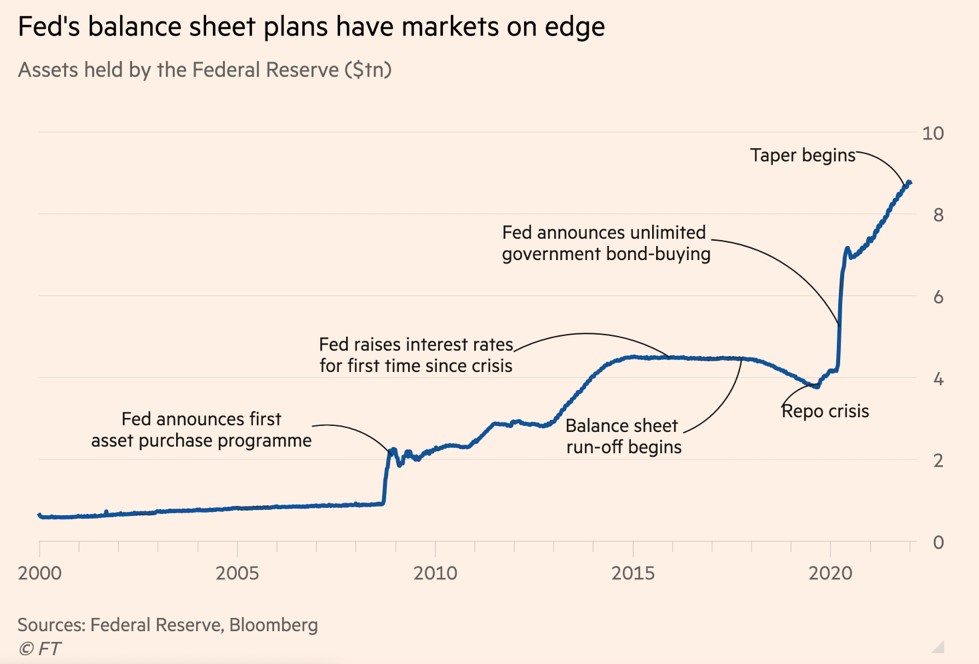

Faiz indirmeye hazırlanan FED’in bilanço genişliği son dönemde inanılmaz seviyeye geldi. 20 yılda yapılan kadar genişleme salgın ile birlikte son 1.5 yılda yapıldı. Piyasada dolar miktarının arttığı bu dönemde TL’nin hala değer kaybetmesi beni huzursuz ediyor. Peki ya musluklar kapandığında ne olacak? Beterin beteri varmış mı diyeceğiz?

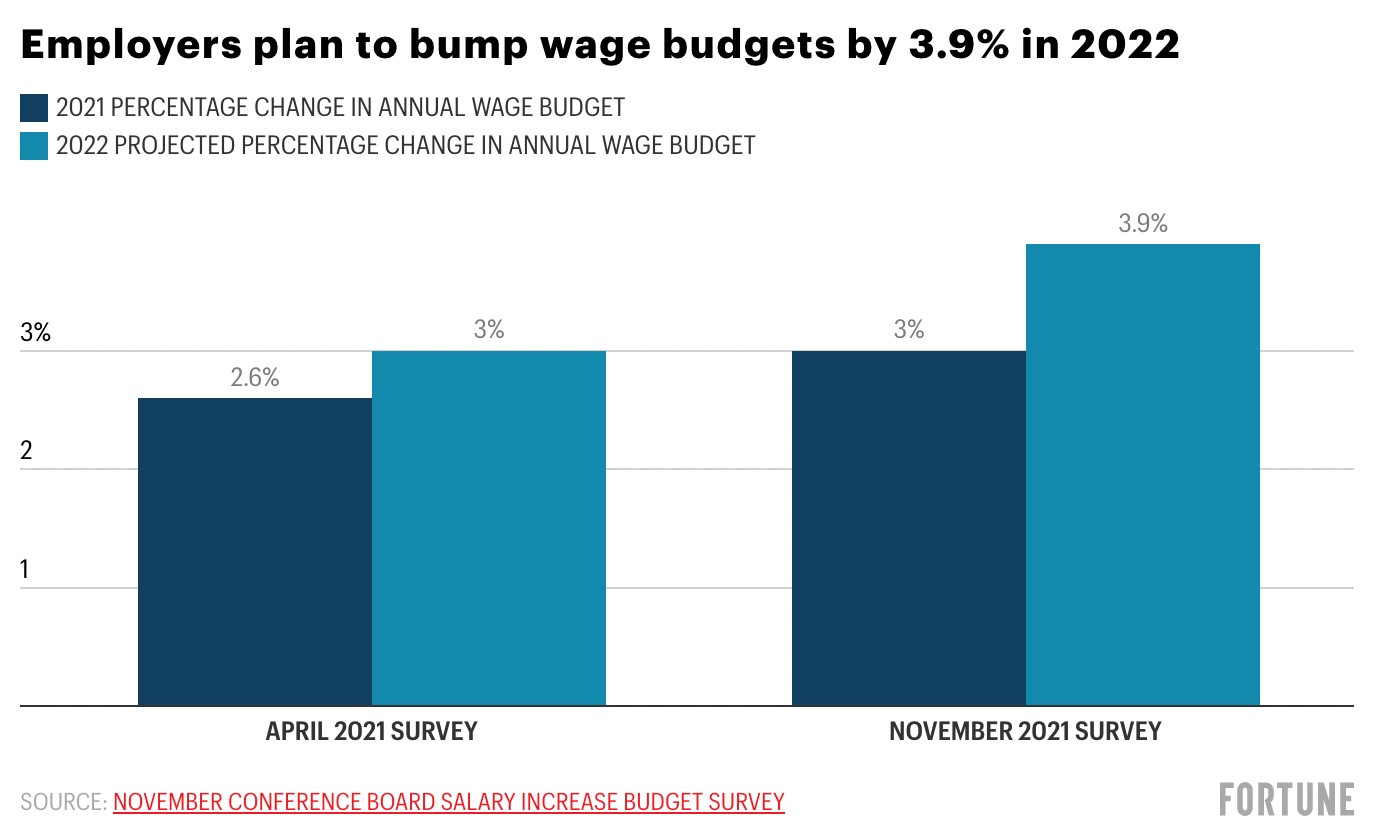

Ücret enflasyonu

ABD’de ücret enflasyon beklenti anketi yukarıda görülüyor. Nisan 2021’de önümüzdeki yıl beklenen ücret artışı %3 iken 7 ay sonra bu beklenti %3.9’a yükseldi. Fortune’a göre bu artış 2008 sonrası en büyük ücret artışı. Peki bundan bize ne? Unutmamalıdır ki ABD bütün Dünya’nın kaçınılmaz iktisadi müttefikidir. Oradaki ufak enflasyon bile bizim boyumuzu aşan bir dalgaya dönüşebilir.

Dünyada maliyet enflasyonu

Maliyet enflasyonu salgının önemli ekonomik sonuçlarından birisidir. Salgın, gerçekleşenin aksine herkesin işine döndüğü, taleplerin normalleştiği ve sonunda da tedarik zincirinin (TDZ) kırılmadığı bir senaryoda sorun olmaktan çıkması öngörülüyordu.

Üretim sürecinde hammaddelerin doğru fiyatlanmaması ve dönemsel kıtlık tedarikte zincirin kırılmasını ve orta/uzun vadede ürünlerin fiyatlarının artmasına neden oluyor. Yarı iletken hammadde çip krizinin de parçası olduğu tedarik zinciri krizinde günümüzün teknolojik ürünlerine sirayet etmiş durumda. Volkswagen satışları %4,5 düşerken, tıbbi cihaz ve malzemede tedarik zinciri kırılmış durumda. Türkiye’nin bu sene özelinde nasıl etkileneceğini öngörmek zor. Bir diğer önemli husus siyasi gerginlik. Özellikle Rusya-ABD, Çin-ABD gerginliklerinden dolayı TDZ konfigürasyonu hemen düzelmeyebilir.

Kur Korumalı mevduat

Son ayda lügatımıza giren bu kavramın bizlere enflasyon yaşatması işten bile değil. Zira bu mevduat türü uzun süre devam ederse ve istenilen ilginin birazı bile olsa bu mevduatlar para basarak kapanmak durumunda kalabilir. Bu da enflasyonu beraberinde getirecektir.

Kulak verin JP Morgan’a

Mayıs ayında enflasyonun %55 ile zirve yapacağı açıklandı. Öte yandan bakan Nebati önümüzdeki aylarda tek hane enflasyon hedefimiz var dedi. Bu durumun lisede 30 puanlık yer doldurduğun sınavdan 80 beklemekten farkı yok.

Halk ne hissediyor?

Esasında TÜİK’in, ENAG’ın veya diğer kurumların açıkladığı enflasyon rakamının önemi yok. Halkın enflasyon beklentisi yüzde kaçsa ona göre gerçeklik şekillenir. Yunan mitolojisinden beri var olan “Pygmalion Etkisi” olarak da adlandırılan kendini gerçekleştiren kehanet kısaca “olması düşünülen bir şeyin gerçekliğe dönüşmesi durumudur.”

Bizim örneğimizde halk enflasyonun ileride artacağını düşünüyorsa harcamalarını bugünden yaparlar ve daha yüksek beklenen enflasyon eninde sonunda gerçekleşir. Örneğin Metropoll’ün son anketinde halkın %61,5’i geçtiğimiz yılın enflasyonunu %100 veya üstü olarak hissediyor. AKP’li seçmenlerde ise bu oran %46,4.

Nebati’nin hiçbir temellendirmeye dayanmadan tek haneli enflasyon söylemi ne piyasayı, ne reel ekonomiyi, ne de hanehalkını ikna edemez. Çıkıp plan program dahilinde rakamlarla gerekçelerini açıklamak zorunda. Yıllardır hiçbir öngörüsü tutmayan mevcut yönetimin kaybettiği güveni kazanması ne kadar mümkünse enflasyonu düşürmesi de o kadar mümkündür. Çünkü iktisat iletişim ve güven üzerine kuruludur. Tek sac ayağı üzerinde duran bina çöker.

Düşük faiz ısrarı

İktidar ülkeyi yönetmeye devam etmek istiyorsa hemen olmasa bile bir şekilde bu politikadan vazgeçecektir. Uluslararası kuruluşlar da bu savı doğruluyor. Unicredit’e göre 2022 faizi %12 iken, 2023’te bu rakam %23. Düşük faiz ısrar edildiği her anda enflasyonun yukarı yönlü tırmanışı sürer.

Geçtiğimiz yıl ocak ayında enflasyon %1’di. Bu Ocak’ta ise %9’u bulması sadece bu ayın sonunda beklenen enflasyon yıllık olarak %40’a merdiven dayadı.

Hiperenflasyon yaşanması güç olsa bile stagflasyon (yüksek enflasyon+ekonomide durgunluk) daha yakın bir risk. Ancak şu kesindir ki çok yüksek enflasyon rakamları bir süre daha başımızı ağrıtacak. AKP muhalefetteyken en büyük yardımcılarından yüksek enflasyon artık yeniden muhalefet yolundaki en büyük gerekçe olma yolunda.

Yağız Kutay Işık

Twitter: @yagizkutayisik

Dr. Artunç Kocabalkan – Atilla Yeşilada: Baraj 14, yıkılırsa fena!

FÖŞ anlattı: Ekonomide Saadet Zinciri Ne zaman Çöker?

Ekonomistlerden ilk yarı için korkutan tahmin!