Döviz

IMF: Yükselen enflasyon merkez bankalarını zor bir yolculuğa çıkarıyor-Daha güçlü parasal sıkılaştırma gerekebilir

Enflasyon görünümüne yönelik yukarı yönlü riskler büyük kalmaya devam etmekte ve bu risklerin gerçekleşmesi halinde daha agresif sıkılaştırmaya ihtiyaç duyulabilir.…

Enflasyon görünümüne yönelik yukarı yönlü riskler büyük kalmaya devam etmekte ve bu risklerin gerçekleşmesi halinde daha agresif sıkılaştırmaya ihtiyaç duyulabilir.

Büyük ekonomilerdeki merkez bankaları, birkaç ay önce para politikasını çok kademeli olarak sıkılaştırabileceklerini umuyorlardı. Enflasyon, pandemi ve daha sonra Rusya’nın Ukrayna’yı işgali ile ilişkili olağandışı bir arz şoku karışımından kaynaklanıyor gibi görünüyordu ve bu baskılar hafifledikten sonra hızla düşmesi bekleniyordu.

Şimdi, enflasyonun on yılların en yüksek seviyelerine tırmanması ve fiyat baskılarının konut ve diğer hizmetlere doğru genişlemesiyle, merkez bankaları enflasyon beklentilerinin zayıflamasını ve güvenilirliklerine zarar vermesini önlemek için daha acil hareket etme ihtiyacının farkındalar. Politika yapıcılar geçmişin derslerine kulak vermeli ve daha sonra potansiyel olarak daha acı verici ve yıkıcı düzenlemelerden kaçınmak için kararlı olmalı.

Federal Rezerv, Kanada Merkez Bankası ve İngiltere Merkez Bankası faiz oranlarını belirgin bir şekilde yükseltti ve bu yıl daha büyük artışlarla devam etmeyi beklediklerinin sinyalini verdi. Avrupa Merkez Bankası geçtiğimiz günlerde on yıldan uzun bir süredir ilk kez faiz oranlarını yükseltti.

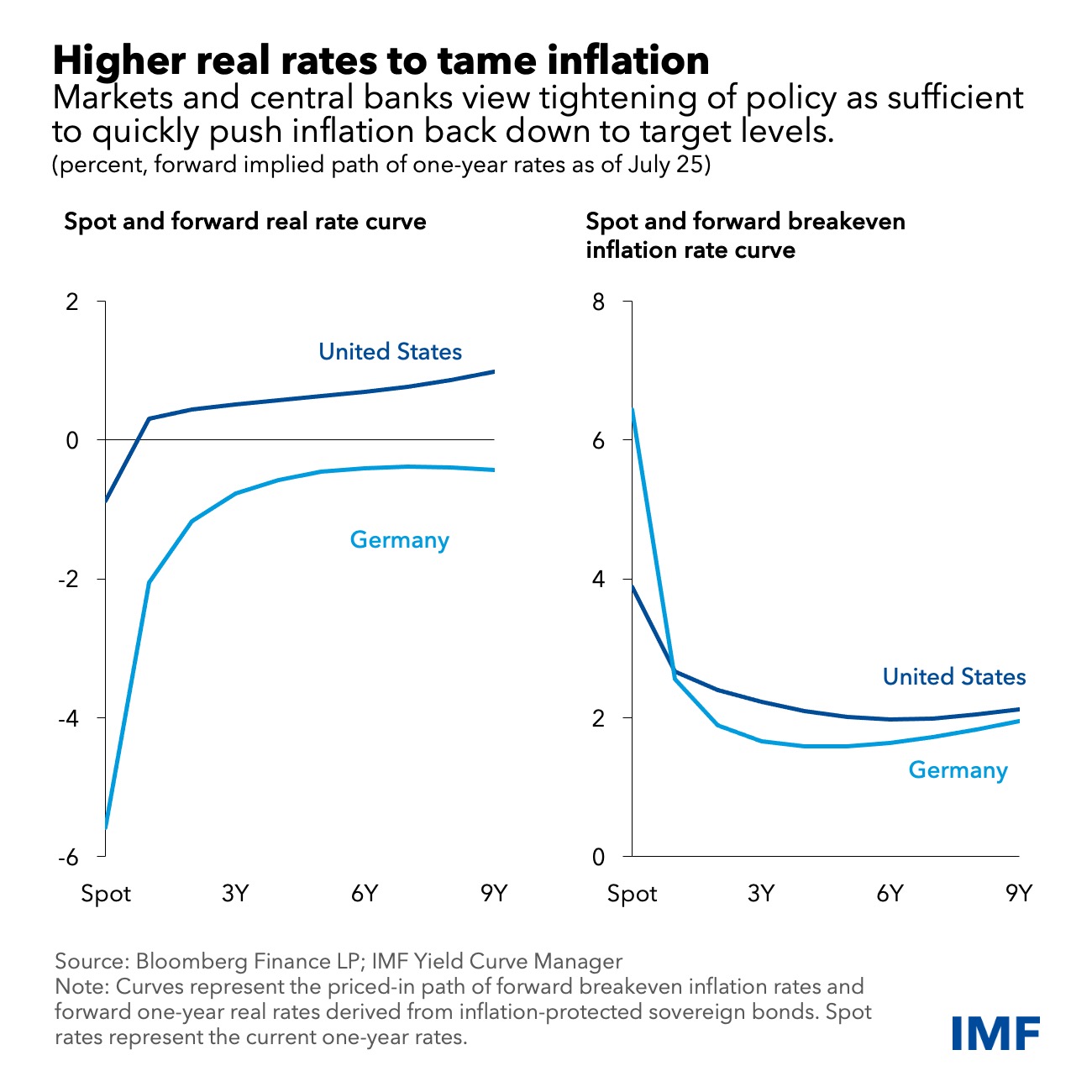

Enflasyonu düşürmeye yardımcı olmak için daha yüksek reel oranlar

Merkez bankasının olası politika yolu hakkındaki eylemleri ve iletişimleri, yılın başından bu yana devlet borcu üzerindeki reel (yani enflasyona göre ayarlanmış) faiz oranlarında önemli bir artışa yol açtı.

Kısa vadeli reel oranlar hala negatif olsa da, Amerika Birleşik Devletleri’ndeki reel faiz eğrisi – yani, piyasa fiyatlarının ima ettiği bir ila 10 yıl arasındaki reel faiz oranlarının yolu – eğri boyunca yüzde 0,5 ila 1 arasında bir aralığa yükseldi.

Bu yol, çıktının potansiyel oranı etrafında genişlemesine izin veren “nötr” bir reel politika duruşuyla kabaca tutarlı. Fed’in haziran ayı ortasındaki Ekonomik Projeksiyonlar Özeti, yüzde 0,5 civarında bir nötr oran öngördü. Politika yapıcılar hem bu yıl hem de gelecek yıl yüzde 1,7’lik bir çıktı artışı bekliyorlar ki bu da potansiyel büyüme tahminlerine çok yakın.

Euro Bölgesi’nde Alman bundları tarafından belirlenen reel faiz eğrisi, derinden negatif kalmasına rağmen, yukarı doğru kaydı. Bu eğilim de yavaş yavaş nötre yaklaşan gerçek oranlarla tutarlı.

Devlet tahvillerindeki artan reel faiz oranları, tüketiciler ve işletmeler için borçlanma maliyetlerinde daha da büyük bir artışa neden oldu ve küresel olarak hisse senedi fiyatlarındaki keskin düşüşlere katkıda bulundu. Hem merkez bankalarının hem de piyasaların güncel görüşü, finansal koşullardaki bu sıkılaştırmanın enflasyonu nispeten hızlı bir şekilde hedef seviyelere indirmek için yeterli olacağı yönünde.

Örnek vermek gerekirse, enflasyon beklentilerinin piyasa temelli ölçümleri, hem ABD hem de Almanya için önümüzdeki iki veya üç yıl içinde enflasyonun yaklaşık yüzde 2’ye geri döneceğine işaret ediyor. Fed’in son üç aylık tahminleri gibi merkez bankası tahminleri, ekonomistlerin ve yatırımcıların anketleri gibi, fiyat artış oranında benzer bir ılımlılığa işaret ediyor.

Bu, birkaç nedenden dolayı makul bir temel gibi görünüyor:

Devreye sokulan parasal ve mali sıkılaştırma, özellikle dayanıklı tüketim malları gibi faize duyarlı kategorilerde hem enerji hem de enerji dışı mallara olan talebi soğutmalı. Bu, mal fiyatlarının daha yavaş bir hızda yükselmesine veya hatta düşmesine neden olmalı ve ayrıca emtia piyasalarında ek aksaklıklar olmaması durumunda enerji fiyatlarını düşürebilir.

Arz tarafındaki baskılar, pandemi kontrolünün gevşetilmesi sayesinde üretim kesintileri daha az sıklıkta olacağından hafiflemeli.

Daha yavaş ekonomik büyüme sonunda hizmet sektörü enflasyonunu aşağı çekmeli ve ücret artışını sınırlamalı.

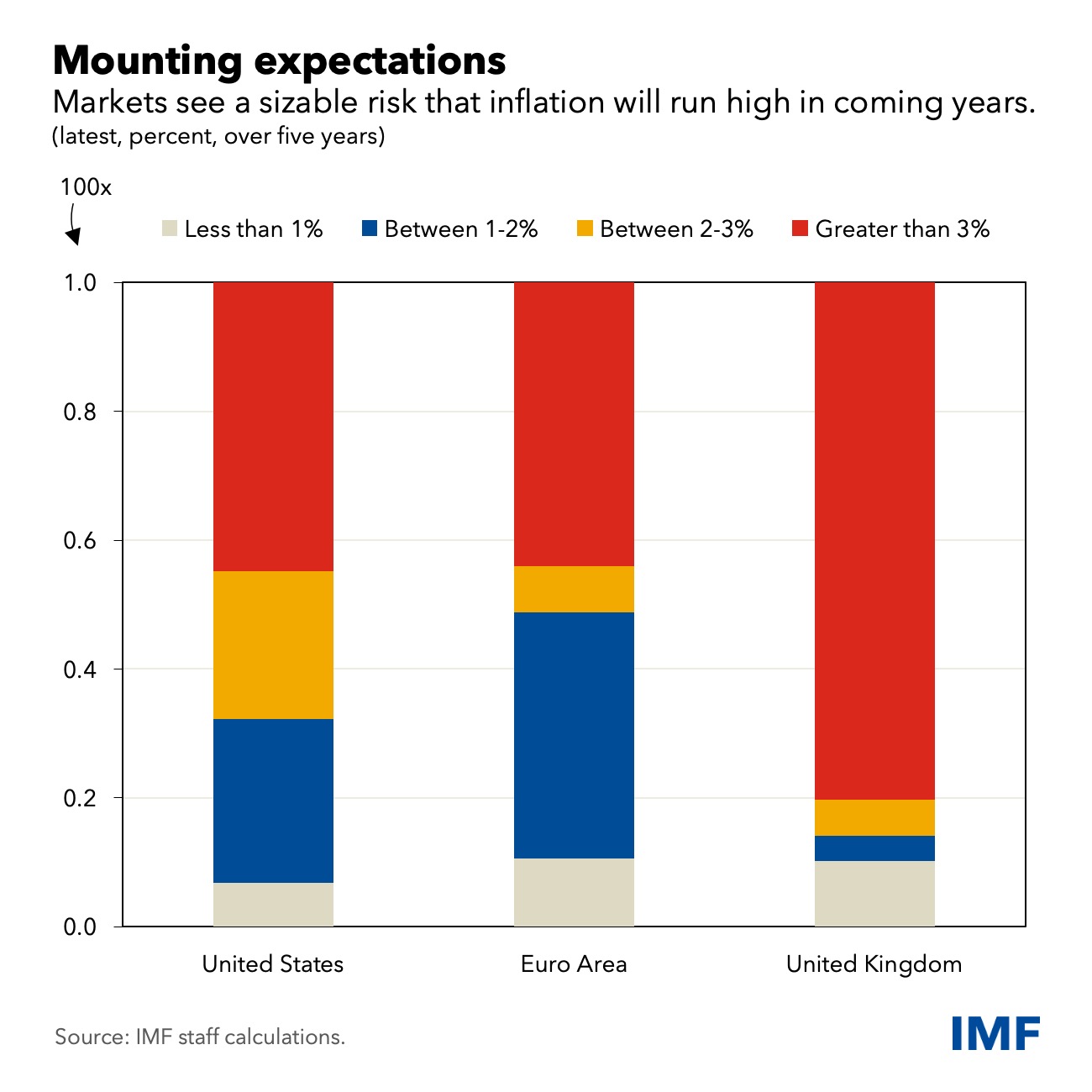

Yüksek enflasyon riski var

Bununla birlikte, enflasyon artışının büyüklüğü merkez bankaları ve piyasalar için bir sürpriz oldu ve enflasyonun görünümü hakkında önemli belirsizlikler devam etmekte. Enflasyonun merkez bankalarının öngördüğünden daha hızlı düşmesi mümkün, özellikle de tedarik zinciri aksaklıklarının hafiflemesi ve küresel politika sıkılaştırmasının enerji ve mal fiyatlarında hızlı düşüşlere neden olması durumunda.

Buna rağmen, enflasyon riskleri güçlü bir şekilde yukarı yönlü görünmekte. Yüksek enflasyonun yerleşmesi ve enflasyon beklentilerinin kopması yönünde önemli bir risk var.

Hizmetlerdeki enflasyon oranları – konut kiralarından kişisel hizmetlere kadar her şey için – zaten yüksek seviyelerden yükseliyor gibi görünüyor ve hızlı bir şekilde düşmeleri pek mümkün değil. Bu baskılar, hızlı nominal ücret artışı ile güçlenebilir. Güçlü işgücü piyasalarına sahip ülkelerde, nominal ücretler, firmaların makul bir şekilde sindirebileceğinden daha hızlı bir şekilde hızla yükselmeye başlayabilir ve birim işgücü maliyetlerindeki ilgili artış fiyatlara aktarılabilir. Bu tür “ikinci tur etkileri” daha kalıcı enflasyona ve yükselen enflasyon beklentilerine dönüşecektir. Son olarak, enerji fiyatlarında yeni bir dalgalanmayı ateşleyen veya mevcut aksaklıkları birleştiren jeopolitik gerilimlerin daha da yoğunlaşması, daha uzun bir yüksek enflasyon dönemi yaratabilir.

Yukarıda tartışılan “ortalama” enflasyon beklentilerine ilişkin piyasa temelli kanıtlar güven verici görünse de, piyasalar enflasyonun önümüzdeki birkaç yıl içinde merkez bankası hedeflerinin çok üzerinde seyredebileceği ihtimaline önemli oranlar koyuyor gibi görünüyor. Özellikle, piyasalar önümüzdeki yıllarda ABD, Euro Bölgesi ve Birleşik Krallık’ta devam eden yüzde 3’ün üzerinde enflasyon oranlarının yüksek bir olasılığına işaret ediyor.

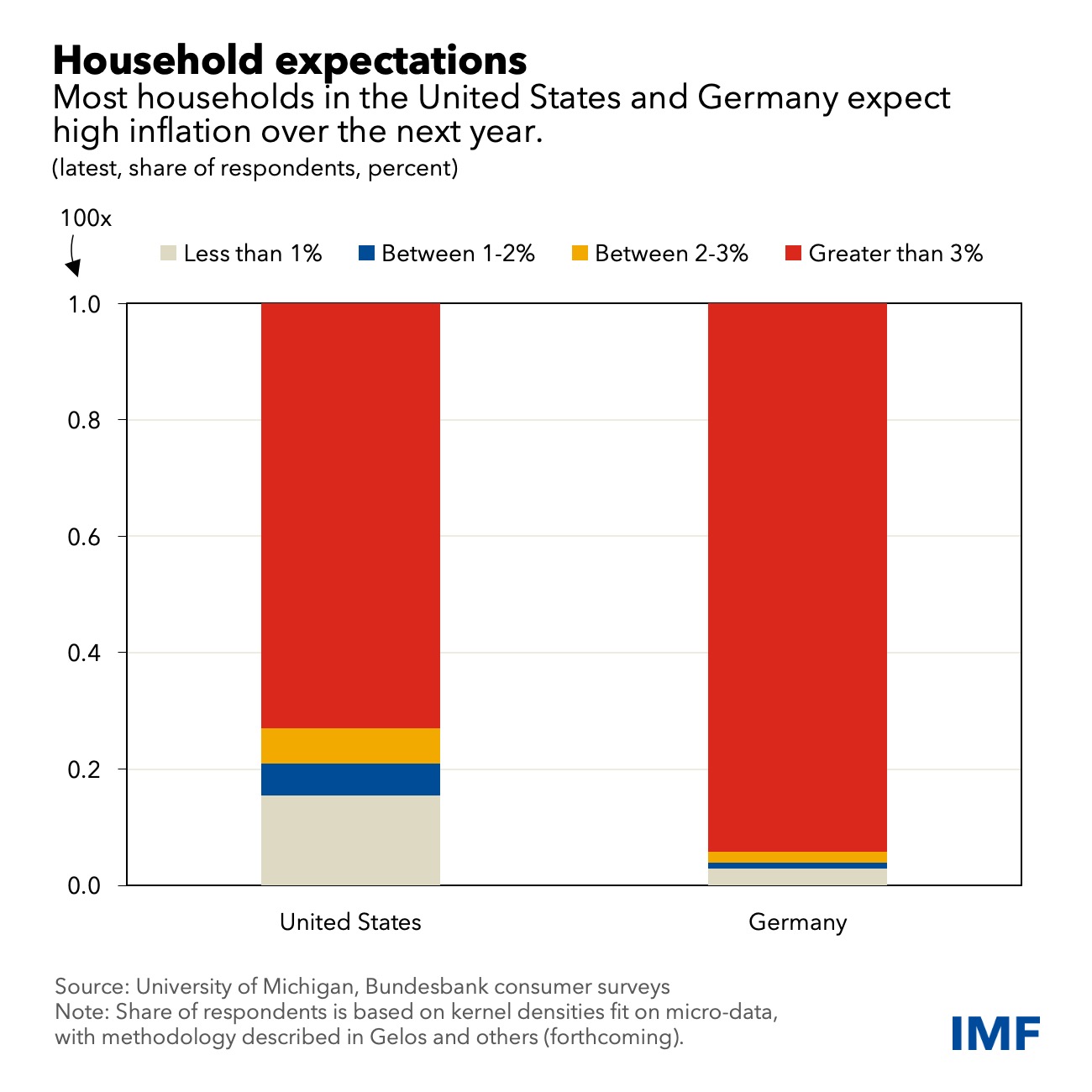

Tüketiciler ve işletmeler de son aylarda yukarı yönlü enflasyon riskleri konusunda giderek daha fazla endişe duymaya başladı. Amerika Birleşik Devletleri ve Almanya için, hane halkı anketleri, insanların gelecek yıl boyunca yüksek enflasyon beklediğini ve önümüzdeki beş yıl içinde hedefin çok üzerinde olma ihtimaline önemli oranlar koyduğunu gösteriyor.

Daha güçlü parasal sıkılaştırma gerekebilir

Enflasyonu düşürmenin maliyetleri, yukarı yönlü risklerin gerçekleşmesi ve yüksek enflasyonun yerleşmesi durumunda belirgin şekilde daha yüksek olabilir. Bu durumda, merkez bankalarının ekonomiyi soğutmak için daha kararlı olmaları ve daha agresif bir şekilde sıkılaştırmaları gerekecek ve işsizliğin önemli ölçüde artmasına neden olacak.

Zaten zayıf likidite belirtilerinin ortasında, daha hızlı politika faizi sıkılaştırması, risk varlık fiyatlarında daha keskin bir düşüşe neden olabilir – hisse senetlerini, kredileri ve gelişmekte olan piyasa varlıklarını etkileyebilir. Finansal koşullardaki sıkılaştırma, finansal sistemin esnekliğini test eden ve gelişmekte olan piyasalar üzerinde özellikle büyük baskılar yaratacak şekilde düzensiz olabilir. Enflasyonun on yılların en yüksek seviyelerinde seyretmesiyle şu anda güçlü olan sıkı para politikasına yönelik kamu desteği, artan ekonomik ve istihdam maliyetleri nedeniyle zayıflatılabilir.

Buna rağmen, fiyat istikrarının yeniden sağlanması büyük önem taşımakta ve sürdürülebilir ekonomik büyüme için gerekli bir koşul. 1960’larda ve 1970’lerde yüksek enflasyonun önemli bir dersi, onu sınırlamak için çok yavaş hareket etmenin, enflasyon beklentilerini yükseklerde demirlenmesi ve politika güvenilirliğini geri kazanmak için çok daha maliyetli bir sıkılaştırma gerektirdiğiydi. Merkez bankalarının, önümüzdeki zorlu yolda gezinirken bu deneyimi gözlerinde sıkıca tutmaları önemli olacaktır.