Borsa

Migros: Endeksin Üstünde Getiri bekleniyor

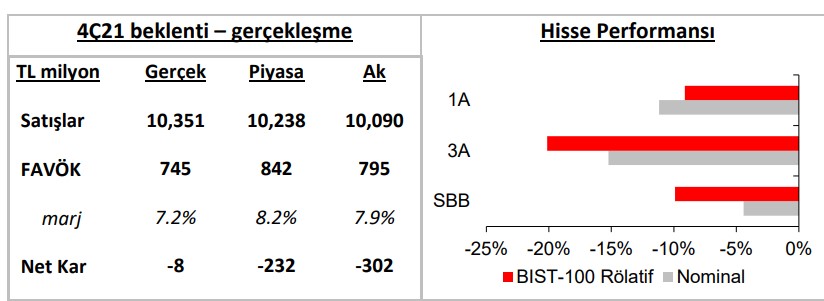

Zayıf operasyonel karlılığa rağmen, ertelenmiş vergi geliri sayesinde beklentilerden daha düşük zarar açıkladı Migros 4Ç21 finansallarında 8 milyon TL…

Zayıf operasyonel karlılığa rağmen, ertelenmiş vergi geliri sayesinde beklentilerden daha düşük zarar açıkladı

Migros 4Ç21 finansallarında 8 milyon TL net zarar açıkladı. Operasyonel karlılık beklentilerin altında kalmasına rağmen, 231mn TL tutarında ertelenmiş vergi geliri sayesinde beklentilerden daha iyi gerçekleşti (Ak Yatırım: 302mn TL zarar, Research Turkey piyasa: 232mn TL zarar). Şirket 4. çeyrekte beklendiği üzere Rekabet Kurumunun cezasından kaynaklı 388mn TL karşılık ayırdı. Eğer karşılık ayrılmamış olsa 396mn TL net kar açıklayacaktı. Gelirler piyasa beklentilerine paralel 10.4 milyar TL olarak gerçekleşti (Ak Yatırım: 10.1 milyar TL, RT piyasa: 10.2 milyar TL), 745mn TL olarak açıklanan FAVÖK piyasa beklentisinin yaklaşık %12 altında gerçekleşti (Ak Yatırım: 795mn TL, RT piyasa: 842mn TL).

Yorum

Net zararın beklentilerden daha düşük gerçekleşmesine, operasyonel nakit akışının güçlü olmasına ve borçluluğun azalmaya devam etmesine rağmen, operasyonel karlılığın beklentilerin altında kalması ve 2022 öngörülerinin muhafazakar olması nedeniyle piyasanın sonuçlara önemli bir tepki vermesini beklemiyoruz.

Yüksek büyüme, hafif gerileyen operasyonel marjlar, güçlü operasyonel nakit akışı

Migros, online operasyonların güçlü büyümesi, hızlı mağaza açılışları, hipermarketlerde ve AVM mağazalarında trafik artışı ve artan enflasyon sayesinde 4. çeyrekte yüksek baz etkisine rağmen yıllık bazda %30.6 artışla 10.4 milyar TL satış açıkladı. M2 büyümesi %6,2 olurken, benzer mağaza büyümesi bizim hesaplarımıza göre yaklaşık %23 gerçekleşti. Hızlı büyüyen online segmentinin ağırlığının yüksek olması sayesinde benzer mağaza büyümesi rakiplerinin üzerinde kalmaya devam etti. Online satışlar 2021’de yıllık bazda %87 artış göstererek 4,8 milyar TL’ye ulaşırken, toplam satışlar içindeki payı (tütün ve alkol hariç) %15,5’e ulaştı (9A21: %14,5). FAVÖK yıllık bazda %27.8 büyüme ile 4Ç21’de 745mn TL’ye yükselirken FAVÖK marjı yıllık bazda 20 baz puan daralarak %7.2’ye geriledi. Güçlü operasyonel sonuçlar ve işletme sermayesindeki iyileşme sayesinde operasyonel nakit akışı yıllık bazda iki katının biraz üzerine 1.07 milyar TL’ye ulaştı.

Güçlü 2022 öngörüleri

Şirket 2022 yılında %40-45 ciro büyümesi ve %8-8.5 FAVÖK marjı öngörüyor. 200+ yeni mağaza açılışı ve 1.2 milyar TL yatırım harcaması hedefliyor. Online satış kanalının hızlı büyümeye devam etmesi, güçlü m2 büyümesi, turizmde toparlanma beklentisi ve yüksek seyreden enflasyon nedeniyle büyüme öngörüsünün muhafazakar olduğunu düşünüyoruz.

Borçluluk iyileşmeye devam ediyor

2021 yıl sonu itibariyle net nakit pozisyonu 660mn TL seviyesine yükseldi (3Ç21: 449mn TL net nakit, 2020: 604mn TL net borç). Toplam finansal borç (UFRS 16 etkisi hariç) hafif artış göstererek 2.97 milyar TL’ye yükseldi (3Ç21: 2.75 milyar TL, 2020: 3.84 milyar TL).

AkInvestment araştırma raporundan alınmıştır

Gedik Yatırım’dan Türk Hava Yolları için 4. çeyrek finansal görünüm değerlendirmesi

Anadolu Isuzu 2021’de yurt içi ve yurt dışı pazarlardaki güçlü büyümesini sürdürdü