Ekonomi

Kaya Özyürek: Nedir bu RRP İmkânı?

Son günlerde, Amerikan merkez bankası Fed’in O/N RRP, bir başka deyişle gecelik ters repo, imkanı ulaştığı işlem hacmiyle finans camiasının…

Son günlerde, Amerikan merkez bankası Fed’in O/N RRP, bir başka deyişle gecelik ters repo, imkanı ulaştığı işlem hacmiyle finans camiasının dikkatini çekmekte. Peki, ters repo nedir, bu imkan neden kullanılmakta ve buraya nasıl gelindi? Gelin birlikte inceleyelim.

Repo, teminatlı borçlanma anlamına gelmektedir. Teminat olarak ise genellikle kredi riski bulunmayan Amerikan hazinesinin ihraç ettiği borçlanma senetleri kullanılmaktadır. Örnek olarak, bir geceliğine 100 milyon ABD Doları borçlanmak isteyen bir kurum, fon arz eden kuruluşa ilgili teminat miktarını bloke olarak teslim eder. Genellikle fon arz eden taraf, kabul ettiği teminata bir iskonto oranı uygular çünkü fon talep eden kuruluşun yükümlülüğünü yerine getirememesi durumunda el koyacağı teminatların piyasa fiyatlarındaki dalgalanma riskine karşılık kendisini korumaya almak ister. Örneğimizde teminata verilen ABD tahvillerinin piyasa değeri 102 milyon Dolar olsun. 102 milyon Dolar değerindeki teminata karşılık 100 milyon Dolar borç verilmiştir. Faiz oranı ise 2% olsun. Bu durumda fon talep eden kurum, fon arz eden kuruma teminat olarak verdiği tahvilleri, vade sonunda 100,000,000*(0.02/365)+100,000,000=100,005,479 Dolar karşılığında geri satın alacaktır. Bu işlem, fon talep eden tarafından repo, fon arz eden tarafından da ters repo işlemi olarak geçmektedir.

Fed, 2013 yılında aktif olarak RRP imkanını kullanmaya başladı ve özellikle 2008 küresel finans krizinden sonra ilk defa faiz artırımına gittiği 2015 yılının sonunda RRP imkanı, para piyasalarındaki faiz oranlarının kontrolü bağlamında daha büyük bir önem kazandı. Bunun sebebi, merkez bankası nezdinde “Master” hesabı olmayan, Master hesabı olupta Fed’in ilk defa 2008’de başlattığı rezerv fazlasına faiz ödeme, interest on excess reserves (IOER), işlemlerinden yararlanamayan ama para piyasalarının dengelerini etkileyen finans kuruluşlarının, arz edecekleri kısa vadeli fonları faiz koridorunun taban faizinin altında arz etmelerini para politikası kapsamında önlenmesi bağlamında yardımcı olmasıdır.

Para piyasası fonları, IOER kazanmayan kamu finans kuruluşları ve Amerikan tahvil piyasasında piyasa yapıcılığı görevi üstlenen bankalar, bu imkanı ağırlıklı olarak kullanmaktalardır. Bu önemli bir gelişmedir çünkü ilk defa hane halkı, para piyasası fonları aracılığıyla merkez bankası bilançosuna erişim elde etmiştir.

RRP işlemleri kısaca şöyledir; Fed, faiz oranını ilan eder. Katılımcılar kendilerine tanınmış limitler çerçevesinde teklif miktarlarını iletirler. İşlem gerçekleştiğinde Fed’in bilanço büyüklüğü sabittir, piyasaya olan rezerv para yükümlülüğü azalmıştır (sterilizasyon) ve repo borcu artmıştır. New York Fed’in internet sitesinde her güne ait işlemlerin özetlerini görebilirsiniz.

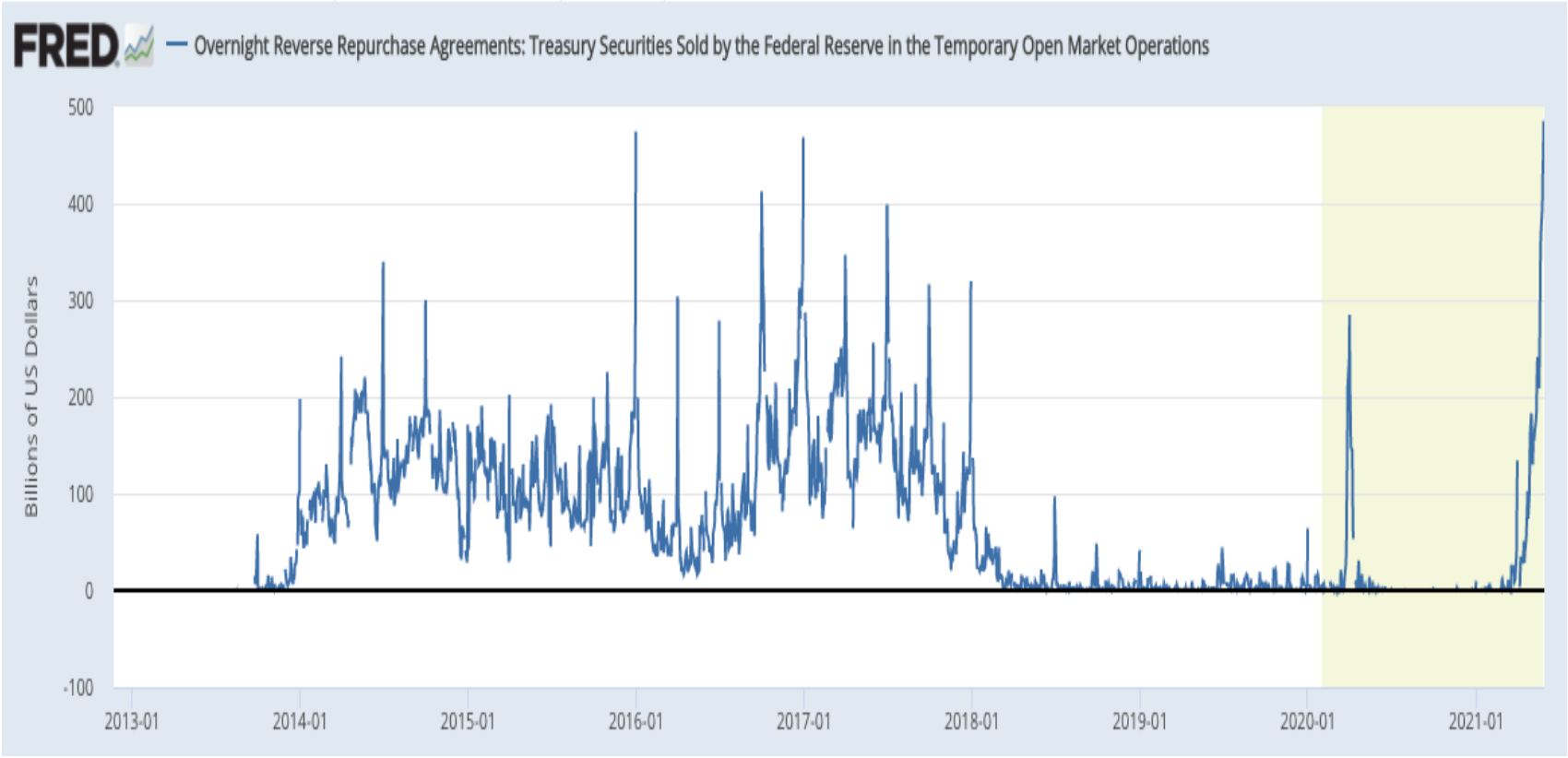

Aşağıda bu imkanın günlük kullanım miktarları gözükmektedir.

Bu imkan, parasal genişlemenin bir sonucu olarak meydana gelen yüksek kaldıraç oranlarına sahip bankaların özellikle çeyrek sonlarında bilanço kompozisyonlarını değiştirerek yasal limitin altında kalmalarını sağlayacak bir imkan konumundaydı. Yukarıda da görüldüğü üzere bu imkanın kullanımı bugünlerde rekor seviyeye ulaşmış durumda. Bunun başlıca sebebi, piyasadaki kısa vadeli hazine bonosu kıtlığıdır. Kredi riski almayan para piyasası fonları, müşterilerin fonlarını çoğunlukla kısa vadeli Amerikan hazine bonoları satın alarak ve hazine tahvilleriyle teminatlandırılmış ters repo işlemlerinde kullanmaktalar.

Amerikan hazinesinin borç yönetimi kapsamında daha az bono ihraç etmesi, tedavüldeki bonoları itfa etmesi ve para piyasası fonlarına olan fon akışının 2021’in başından beri dağıtılan teşviklerin de etkisiyle artması, azalan arz karşısında talebi artan bonoların getirilerini ve gecelik repo işlemlerinin faizlerini eksiye getirmekte. Elinde atıl fon bulunan para piyasası fonları, kredi riski taşıyan bir bankada mevduat bulundurmaktansa kredi riski bulunmayan ama eksi getiriye sahip bu enstrümanları tercih etmekteler.

Madem Fed’in RRP imkanını 0% faiz oranında değerlendirebilecek fırsatları mevcutken eksi getiriye neden razı olmaktalar?

Bunun altında yatan sebep RRP imkanına katılabilecek kurumların önceden belirlenmiş bir sınırının olması ve katılımcı başına bir işlem limitinin bulunmasıdır.Bu yılın Mart ayındaki FOMC toplantısına kadar geçerli olan katılımcı başına 30 milyar Dolar olan limit 80 milyar Dolar’a çıkarılmış ve yakın bir tarihte de RRP imkanına katılım kriterleri piyasadaki fiyat oluşumlarından ötürü gevşetilmişti ama baskı, görüldüğü üzere henüz geçmiş değil. Gün geçtikçe teminat kıtlığı büyümekte ve RRP kullanımı artmaktadır.

Buna yönelik Fed tarafından önerilen uygulama RRP ve IOER faizlerinin 5bps arttırılmasıdır. Böylelikle kısa vadeli para piyasası araçlarının getirilerinin de 0%’ın üzerinde seyretmesi beklenmektedir. Şahsen, böyle bir uygulamanın aşırı teminat kıtlığı olan dönemlerde, katılım limitlerinin bulunmasından ve çoğu katılımcının bu imkanı kullanamamasından ötürü etkili olmayacağını düşünüyorum. Bunun yerine katılım koşulları daha da gevşetilebilir ve katılım limiti önemli bir ölçüde arttırılır veya tamamen kaldırılabilir de.

Bir başka önerim ise Amerikan hazinesinin daha çok kısa vadeli bono ihraçlarında bulunmasıdır. Bu durumda teminat kıtlığı sorunu ihraç edilen miktara göre önemli bir ölçüde çözülmüş olacaktır ve ekonomik aktörlerin durasyon riski almadan kredi riski olmayan varlık talebi karşılanmış olup finansal istikar desteklenecektir.

Son olarak Fed, parasal genişleme kapsamında piyasadan satın aldığı kısa vadeli hazine bonolarını piyasaya, aynı miktarda vadesine 1 ila 3 yıl kalmış hazine tahvillerini satın almak kaydıyla para politikası duruşunda bir değişikliğe gitmeksizin satabilir ve bono alımlarını durdurabilir.