Ekonomi

Para politikasının elde patlama anı

Cumhurbaşkanı Erdoğan’ın bugün yaptığı açıklamaya göre Avrupa ölçeğinde öğretmen maaşlarında son 20 yılda en çok artıran ülke Türkiye; tabi ki…

Cumhurbaşkanı Erdoğan’ın bugün yaptığı açıklamaya göre Avrupa ölçeğinde öğretmen maaşlarında son 20 yılda en çok artıran ülke Türkiye; tabi ki AKP. Tam da Ağustos enflasyonu açıklandığında yapılan bu açıklama aynen %21,7 ikinci çeyrek büyüme oranıyla gurur duyması gibi, özellikle 2018’den bu yana enflasyona ezilen Türkiye halkı nezdinde öfkeyi daha da artırmaktan başka bir işe yaramıyor.

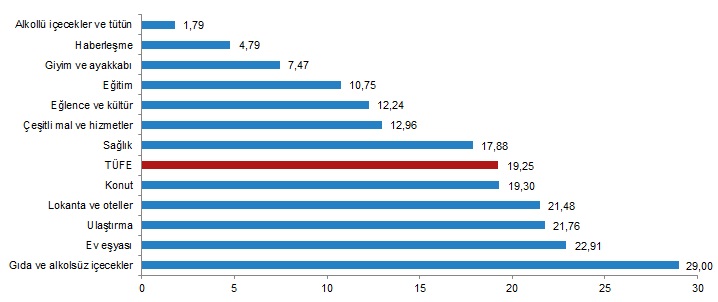

Rakamlara bakalım. Ağustos’ta aylık %1,12, yılbaşından bu yana %11,65 ve son bir yılda TÜFE enflasyonu %19,25.

Çok tartışılan TÜİK verilerine göre tüketici fiyatları manşet enflasyonu yıllık %19,25 seviyesinde. Alt kalemlerde Maslow’un Hiyerarşi’si gereği toplum açısından en öncelikli olan barınma %19,3 ve beslenme fiyat artışı yıllık %29,0’da. Genç ve işin olduğu şehir merkezlerine göçme çabasındaki nüfusun yoğun olduğu ülkemizde hemen her kesimi ilgilendiren ev eşyası fiyat artışı yıllık %22,91. İşe gitmek için bile her gün yine kullanmak zorunda olduğumuz ulaştırmada yıllık enflasyon %21,76. İş molasında dışarda yemek zorunda kaldığımızda karşılaştığımız lokanta-otellerde en iyi ihtimalle %21,5 fiyat artışı ile karşılaşıyoruz.

Bunlar resmi veriler.

TÜFE ana harcama gruplarına göre yıllık değişim oranları (%), Ağustos 2021

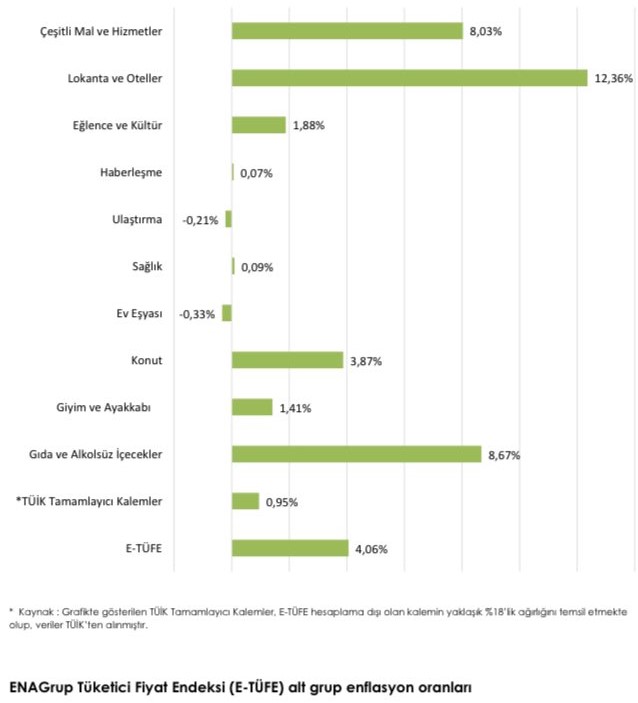

Bir de TÜİK’in açıkladığı ve kira artışından maaş artışına kadar herkesin gelirindeki ayarlamaya ölçüt olan resmi enflasyona karşı artan isyanın sonucunda ortaya çıkan ENAGrup enflasyon verileri var. Ağırlıklı akademisyenlerden oluşan bu gruba göre sadece 2021’in ilk sekiz ayında birikimli TÜFE enflasyonu %30,39 ve sadece Ağustos ayında TÜFE enflasyonu %4,1!

Bu serinin yıllıklandırılmış hali %50 civarında bir enflasyon gerçeği ile yaşamaya çalıştığımızı anlatıyor.

Alt kalemler açısından ENAG’ın vurguladığı Ağustos ayı enflasyon grupları arasında en yüksek fiyat artışının Oteller ve Lokantalar’da %12,4 ile Gıda ve Alkolsüz İçecekler tarafında %8,7 olarak gerçekleştiği. Konut kiralarındaki artış, aylık ortalama %6,2.

Yanlış okumadınız, bu rakamlar sadece aylık fiyat artışları.

ENAG devam ediyor: gıda fiyatlarındaki artışın altında süt ve süt ürünlerindeki fiyat artışının etkisinin hissedildiği “kahvaltılık” ürün grubunda aylık enflasyon oranı %13,8. Sadece “Meyve ve Sebze” grubu fiyat artış hızı aylık %12,6. Sonuç olarak da yaz aylarında oluşan bu artışların sadece arz-talep dengesi ile açıklanmayacak seviyeye ulaştığını vurguluyor. Kira artışları için de Eylül’de üniversitelerin açılması ile birlikte, enflasyon artışının daha da yükselmesini bekliyor.

TÜFE enflasyonunu yükselten ne?

Ağustos ayı TÜFE enflasyonu en iyi ihtimalle %20 en kötü ihtimalle %50 seviyesinde yıllık. Bu büyük başarısızlığın kökünde artan maliyet baskıları var. Maliyet baskılarının arkasında da tabi önemli ölçüde TL’de son üç yıldır düşmeyen bir tempoda yaşanan değer kaybı bulunuyor.

Peki Türk Lirası üç senedir neden %100’e yakın değer kaybediyor? Neden-sonuç ilişkisini doğru kurmak önemli. Yanlış ekonomik büyüme politikalarının yarattığı makroekonomik dengesizliklerle daha da yanlış politikalarla mücadele çabasındaki para politikası nedeniyle. Son 2,5 yıla değişen dört merkez bankası başkanı tercihi, yanlış büyüme modeli ve para politikası tercihlerinin mimarı ise her konuda yetkiyi elinde toplayan Cumhurbaşkanı Erdoğan’dan başkası değil.

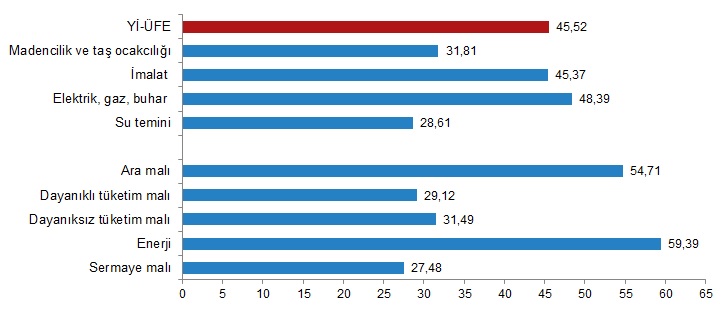

Bugün elimizdeki üretici fiyat enflasyonu (Y-ÜFE) artışı yıllık %45,5. Bu çok yüksek maliyet artışının yarısından fazlası %28,5 ile yılın ilk sekiz ayında gerçekleşmiş durumda. Ara-malı fiyatlarında yıllık enflasyon %54,7’de. Küresel ekonomik toparlanmaya bağlı olarak yükselen enerji fiyatları enflasyonu ise %59,39’da. ÜFE tarafındaki en düşük yıllık artış %27,8’le sermaye mallarında; ona da düşük denirse tabi.

Yİ-ÜFE yıllık değişim oranları (%), Ağustos 2021

Enflasyon artışı, faiz artırımı, faiz indirimi ve yeniden faiz artırımı: Döngünün devamı

Zafer Yükseler’in twitterdan açıkladığı hesaba göre, Ağustos ayında beklenen reel faiz % 4,82 iken, ex-ante (gerçekleşmeden önce) reel faiz negatif %1,13. Geçen yıl Ağustos ayında 1 yıl vadeli yatırılan mevduatın reel faizi ise negatif %9,11.

Şimdi mevduat sahibi neden TL tercihi yapsın? Zaten haftalık bankacılık sektörü verilerinden izlendiği üzere Türk mevduat sahibi haftalarıdır azar azar artırdığı döviz hesaplarında hem haftalık alımlarını artırmış hem de 236,2 milyar dolarla yeni bir rekora da ulaşmış durumda.

Fakat, Erdoğan’ın direktifleriyle yönetilen ve piyasada ayarlama yapmanın ötesine para politikasında geçemeyen merkez bankası ise bu yılın son çeyreğinde 50-100 baz puan faiz indirecek. Ekonomi teoriğine hakim olmadan dahi yukarıdaki rakamlara bakan herhangi bir vatandaş, faiz inmesinin T’yi daha kırılgan yaparak enflasyonu bir vade ile daha da yükselteceği çıkarımı yapabilir. fakat Cumhurbaşkanı’nın seçim geri sayımında faiz indirilmesi yönünde talimatı var. O zaman da taktiksel olarak TCMB çekirdek enflasyonun Temmuz’daki %17,2 seviyesinden Ağustos’ta %16,8’e inmesinin “enflasyonist baskıların azalmakta olduğu” gerekçesine tutunarak faiz indimi gerçekleştirebilir.

Fakat bu seviye kalıcı olabilir mi?

Her şeyden önce TÜİK verileri ile dahi sene sonu TÜFE enflasyonun %17’nin altında olması gerçekçi değil. %45’i aşan ÜFE tarafındaki maliyet baskılarını reel sektör hayatta kalmak istiyorsa son fiyatlarına yani TÜFE fiyatlarına yansıtmaya devam edecek.

TL’nin mevcut değerinin (USD/TL 8,33 ve Eur/TL 9,89) buralarda kalacağını varsayarsak bile bu ÜFE’den TÜFE’ye geçiş dalgasının en az 12 ay daha devam etmesi makul olanı. Bu da kendi içinde baz etkisi ile yıllık TÜFE enflasyondaki gerilemenin sınırlı ve kalıcı olmayacağını anlatıyor.

Diğer yandan TL’nin değerinin istikrarlı kalması olağandışı bir durum olur. Türkiye ekonomisinin koşullarını tamamen bir kenara koysak dahi, Fed’in tahvil alım programının azaltmaya başlayacak olması ve 2022 ortasından sonra gündeme gelecek faiz artışlarının 2022 sonunda devreye girecek olması tek başına bütün gelişmekte olan ülke para birimlerini zayıflatacak. Bu büyük dalganın tersi yönde hareket etmesi için TL’nin arkasında ne akıllı bir para politikası ede vizyon sahibi bir ekonomi yönetimi yaklaşımı var. Bu da 2021 son çeyrekte yapılacak faiz indirimleri sonrasında 2022’de TL’yi daha kırılgan ve oynak hale getirecek.

Sonuç, bugünkü platonun da üzerinde bir enflasyon ve yeniden faiz artışı olarak er ya da geç karşımıza çıkacak.

Önümüz seçim. Enflasyon ve para politikası açısından bu kısır döngünün bu süre zarfında aşılması mümkün görünmüyor. Erdoğan’ın yönetime devam etmesi halinde 2003-2008 arasında olduğu gibi gerçekten enflasyonu düşürecek, dünyanın değişen koşullarını yakalayarak uzun soluklu ve güvenilir bir para politikası ortaya konması başkanlık sistemine geçişle hızlanarak beklenti olamayacak hale dönüşmüş durumda.

Halbuki Türkiye’nin enflasyonla mücadelesinde ihtiyacı olan tam da Cumhurbaşkanı Erdoğan’ın artık veremeyeceği anlaşıldığı tam da bu yaklaşım. Faiz inmiş, faiz artmış dönemini çoktan geçmiş bulunuyoruz çünkü.

GA.