Borsa

Yatırım Finansman’dan KORDSA için hedef fiyat revizyonu

Özellikle lastik yenileme pazarında küresel olarak gözlenen talep artışı sonucu, Kordsa da lastik güçlendirme iş kolunda Covid-19 şokunun ardından hızlı bir toparlanma kaydetmektedir...

Lastik güçlendirme pazarında güçlü küresel talep

Özellikle lastik yenileme pazarında küresel olarak gözlenen talep artışı sonucu, Kordsa da lastik güçlendirme iş kolunda Covid-19 şokunun ardından hızlı bir toparlanma kaydetmektedir. 2021 yılında Naylon 66 başta olmak üzere bazı hammaddelerde yaşanan arz sıkıntısı, sektörde arz-talep dengesini sıkılaştırmış durumdadır. Kordsa’nın bu görünüm altında 2021 yılında yüksek kapasite kullanım oranı ile çalışması tahmin edilmektedir. Diğer yandan kompozit iş kolunda havacılık sektöründeki toparlanmanın yavaş ilerlemesi sonucu, gelirlerde yatay görünüm beklenmektedir. Buna rağmen Kordsa’nın 2021 yılında FAVÖK performansında dolar bazında %61 artış kaydetmesini ve 131 milyon dolar FAVÖK elde etmesini bekliyoruz (2020: 75 mn dolar, 2015-19 ortalama: 108 milyon dolar).

Borç seviyesinde azalma ile birlikte inorganik büyüme için yeni adım gelebilir

Kordsa’nın büyüme stratejisinde satın almalar ve inorganik büyüme önemli rol oynamaktadır. Özellikle kompozit alanında havacılık ve otomotiv sektörüne yönelik uzun yıllar sürebilen onaylı tedarikçi konumunu elde etme süreci, satın alma yapılarak hızlandırılmış olmaktadır. Pandemi döneminde gerek şirketin artan borçluluk rasyoları, gerekse de görünümdeki belirsizlikler nedeniyle yeni satın alma planlarına yönelik somut gelişme yaşanmamıştı. Fakat 2021 yılında artan karlılık ve bunun sonucu olarak Kordsa’nın borçluluk seviyesinde beklenen düşüş sonucu, şirketin inorganik büyüme konusunda yeni hamle yapması beklenebilir. Biz uzun vadeli tahminlerimizde Kordsa’nın 2025 yılına dek şirket satın almalarına toplam 250 milyon dolar yatırım yapmasını, bunun sonucu olarak kompozit alanında şirketin cirosunun 300 milyon dolar seviyesinin üzerine çıkmasını tahmin ediyoruz (buna göre kompozit iş kolunun toplam ciro içindeki payı %12’den %28’e yükselmektedir).

Kompozit sektöründe görünüm

Otomotiv ve havacılık sanayi yakıt ekonomisi ve çevresel etkiler nedeniyle giderek daha hafif araçlar üretmeye odaklanmaktadır, bu eğilim de kompozit talebinin uzun vadede büyümesini destekleyecektir. 2020 yılında Kordsa ile İngiltere merkezli TRB adlı şirket arasında, elektrikli araç bataryalarında kullanılmak üzere kompozit üretimine yönelik anlaşma imzalanmıştır. Bu anlaşma kapsamında üretim hacmi ilk etapta çok yüksek olmasa da, uzun vadede Kordsa için referans olacak ve büyüme dinamiklerini destekleyecektir. Diğer yandan Covid-19’a karşı dünya genelinde yürütülen aşılama hızına bağlı olarak havacılık sektöründeki toparlanma, kısa vadeli büyüme katalistleri arasında yer almaktadır.

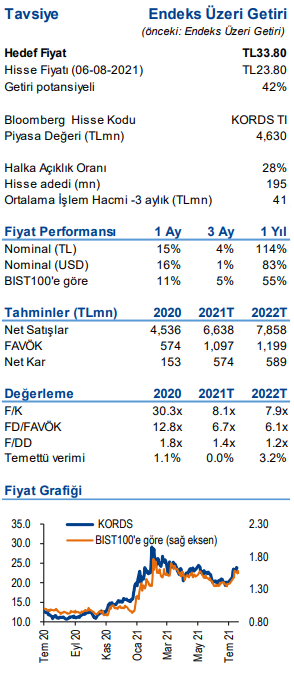

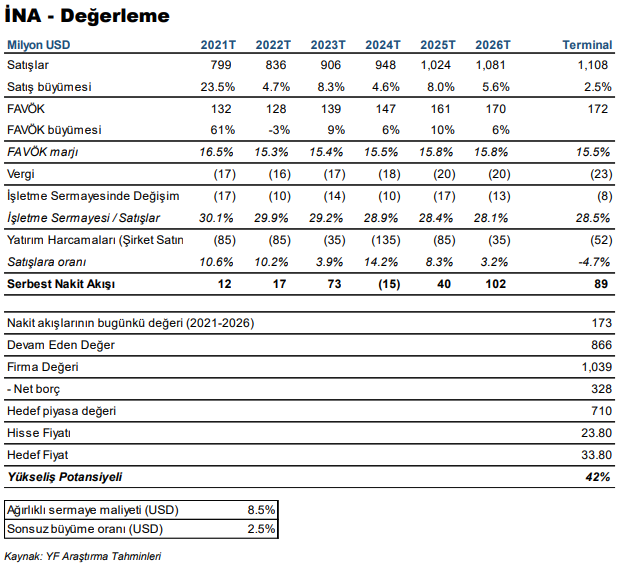

Hedef fiyatımızı İNA modelimizdeki revizyonlar sonrası 33,80 TL’ye yükseltiyoruz

Kordsa için İNA modelimizde ABD doları bazında 6 yıllık nakit akışı tahmin ediyor ve devam eden değer hesabında %2,5 uç büyüme oranı öngörüyoruz. Ortalama sermaye maliyeti (USD) %8,8

seviyesinde hesaplanırken, USD/TL kur tahminlerindeki yükseliş ve şirketin borçluluğundaki düşüş de değerlememizi yukarı çeken etkenler arasında yer almaktadır.

2Ç tahminlerimiz

Kordsa’nın 2Ç sonuçlarını 10 Ağustos’ta açıklaması beklenmektedir. Bizim tahminimiz bu çeyrekte 276 mn TL FAVÖK (yıllık %141 artış) ve 169 mn TL net kar (geçen seneye göre 10xkat artış) açıklanması yönündedir. 2Ç için FAVÖK ve net kar marjı tahminimiz %16,5 ve %10,2 seviyesinde olup, 1Ç’ye göre FAVÖK marjında yaklaşık 1 puan gerileme, net kar marjında ise 1,5 puan artış

tahmin ediyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Yatırım Finansman Menkul Değerler