Borsa

Halk Yatırım’dan Turkcell için 2. çeyrek bilanço değerlendirmesi

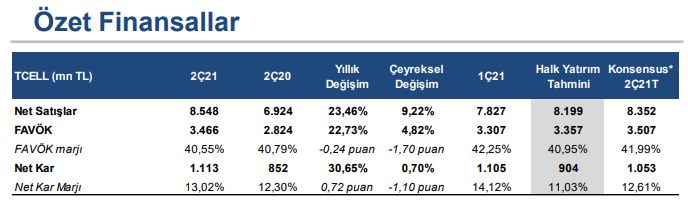

2Ç21’de Turkcell’in net karı yıllık bazda %30,65 artışla 1,11 milyar TL seviyesinde gerçekleşti. Açıklanan rakam, piyasa beklentisinin %6, kurum beklentimizin ise %23 üzerinde gerçekleşti (Kurum beklentimiz: 904 milyon TL, ortalama piyasa beklentisi: 1,05 milyar TL). Net kar marjı da yıllık bazda 0,72 puan artışla %13,02 seviyesine yükseldi. Net kar tahminimizdeki sapmada, beklentimizin üzerinde kaydedilen ertelenmiş vergi geliri etkili oldu...

2Ç21 Finansal Sonuçlar – Sınırlı Pozitif

ARPU artışı ve TÜFE arasındaki makasta iyileşme

2Ç21’de Turkcell’in net karı yıllık bazda %30,65 artışla 1,11 milyar TL seviyesinde gerçekleşti. Açıklanan rakam, piyasa beklentisinin %6, kurum beklentimizin ise %23 üzerinde gerçekleşti (Kurum

beklentimiz: 904 milyon TL, ortalama piyasa beklentisi: 1,05 milyar TL). Net kar marjı da yıllık bazda 0,72 puan artışla %13,02 seviyesine yükseldi. Net kar tahminimizdeki sapmada, beklentimizin üzerinde kaydedilen ertelenmiş vergi geliri etkili oldu. 2Ç21’de 460,3 milyon TL seviyesinde ertelenmiş vergi geliri kaydedildi. Öte yandan Turkcell’in net finansman giderleri, artan

hedging maliyetine ek olarak, işletme sermayesinin finansmanına ilişkin artan faiz giderleri nedeniyle bu dönemde geçen yılın aynı çeyreğindeki 233 milyon TL’den 2Ç21’de 565,1 milyon TL’ye

yükseldi. İkinci çeyrek sonuçlarının beklentileri karşılamasının beraberinde, ARPU artışı ve TÜFE arasındaki makasın şirketin enflasyonist fiyatlama politikası paralelinde çeyreksel bazda gösterdiği iyileşmenin etkisiyle sonuçların hisse performansına yansımasını ‘sınırlı pozitif’ olarak değerlendiriyoruz.

Beklentilerle uyumlu satış gelirleri

2Ç21’de toplam abone sayısı, önceki yılın aynı dönemindeki 36,49 milyondan 38,1 milyona yükselerek, kurum beklentimizi karşıladı. Çeyreklik bazda 617K ile Turkcell Türkiye, bu dönemde son üç yılın en güçlü ikinci çeyrek net abone kazanımı performansını gösterdi. Mobil abone sayısı yıllık bazda %4 artışla 34,6 milyon seviyesinde, kurum beklentimizle uyumlu gerçekleşti. Çeyreksel bazda net 28K ön ödemeli abone, 501K seviyesinde de faturalı abone artışı kaydedildi. Böylece toplam mobil aboneler içerisindeki faturalı abonelerin payı yıllık bazda 3 puan artışla %66 seviyesine yükseldi. Fiber abone sayısı ise yıllık bazda %13 artışla 1,75 milyon ile, kurum beklentimizin altında gerçekleşti. Ayrıca, kişibaşı ortalama mobil data kullanımı bu dönemde yıllık bazda %15 artışla 13,4 gigabyte seviyesinde, kurum beklentimize paralel gerçekleşti. Diğer yandan, ortalama çeyreksel enflasyonda yıllık bazda görülen %5,44’lük artış karşısında mobil karma ARPU’daki yıllık artış çeyreksel ortalama TÜFE’nin altında seyretmeye devam etti. Mobil karma ARPU 2Ç21’de yıllık bazda %13,2 artışla 48,2 TL seviyesine yükseldi. Mevcut durumda ARPU artışı çeyreksel ortalama TÜFE’nin 4 puan altında bulunuyor. Ancak önceki çeyreğe göre kaydedilen 3,7 puanlık iyileşmenin kurum beklentimizi karşıladığını belirtmek isteriz. Bu gelişmeler doğrultusunda, şirket gelirlerinin %76’sını oluşturan Turkcell Türkiye gelirleri yıllık bazda %8,4 artışla 6,51 milyar TL seviyesinde, kurum beklentimizin %6 üzerinde gerçekleşti (Kurum beklentimiz: 6,14 milyar TL). Diğer yandan, şirket gelirlerinin %10’unu oluşturan Turkcell International gelirleri, Ukrayna operasyonlarının katkısına ek olarak olumlu kur hareketiyle yıllık bazda %45,4 artışla 840 milyon TL seviyesine yükseldi. Ayrıca, şirket gelirlerinin %12’sini oluşturan diğer segment gelirleri %42,1 yükselişle 961 milyon TL seviyesinde gerçekleşti. Grup dışı çağrı merkezi gelirleri, enerji işi gelirleri ve tüketici elektroniği satışı gelirlerinden oluşan diğer segment gelirlerinde görülen artış, dijital kanallarla yapılan cihaz satışlarından kaynaklandı. Böylece, 2Ç21’de Turkcell’in konsolide satış gelirleri, Turkcell Türkiye gelirlerinde öne çıkan toparlanmanın diğer kalemler ile güçlenmesiyle yıllık bazda %23,46 artışla 8,55 milyar TL olarak, kurum beklentimizin %4 üzerinde, piyasa

beklentisine paralel gerçekleşti (Kurum beklentimiz: 8,20 milyar TL, piyasa beklentisi: 8,35 milyar TL).

Güçlü FAVÖK görünümü

Bu dönemde şirketin FAVÖK’ü, güçlü operasyonel performansın desteğiyle yıllık bazda %22,73 artışla 3,46 milyar TL seviyesinde gerçekleşti. Açıklanan rakam, piyasa beklentisi ile uyumlu gerçekleşirken, kurum beklentimizin %3,6 üzerinde gerçekleşti (Kurum beklentimiz: 3,35 milyar TL, piyasa beklentisi: 3,51 milyar TL). Bu bağlamda, FAVÖK marjı yıllık bazda 0,24 puanlık ılımlı düşüş kaydederek %40,55 seviyesinde gerçekleşti.

Şirket 2021 yılı öngörülerini revize etti

Gelir büyümesi beklentisi %14-16 bandından %18 seviyesine yükseltilirken, FAVÖK hedefi 14 milyar TL’den 14,3 milyar TL seviyesine revize edildi. Operasyonel yatırım harcamalarının gelire oranı da %20 seviyesinden %21-%22 bandına ılımlı yükseltildi.

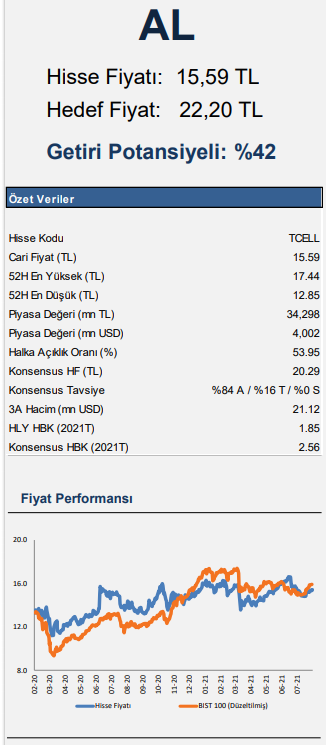

Turkcell için 21,65 TL olan hedef fiyatımızı 22,20 TL’ye revize ediyor; ‘AL’ tavsiyemizi koruyoruz

Turkcell’in dijital hizmetler ve ödeme sistemleriyle genişlettiği faaliyet kapsamının olumlu operasyonel sonuçlarının ilerleyen çeyreklerde öne çıkacağını düşünüyoruz. Diğer yandan, Turkcell Türkiye’nin gelir parametrelerini incelediğimizde, şirketin yılın ilk yarısında kaydettiği 1,3 milyon net abone kazanımı ile yıllık hedefini aşmasını olumlu olarak değerlendiriyoruz. Ayrıca, faturalı abone bazında yükseliş eğiliminin sürdürülmesi de %66 bir diğer pozitif katalist olarak öne çıkıyor. Bununla beraber, yılın ikinci çeyreğinde mobil ARPU’da yıllık bazda kaydedilen artış ile ortalama çeyreksel TÜFE arasındaki farkın şirketin enflasyonist fiyatlama politikası ışığında çeyreksel bazda iyileşme kaydetmesinin kurum beklentimizi teyit ettiğini belirtmek isteriz. FAVÖK

cephesinde ise, özellikle üçüncü çeyrekten itibaren maliyetler üzerindeki pandemi etkilerinin azalacağı yönündeki öngörümüze karşın, şirketin güçlü operasyonel performansının karlılıkta belirleyici olacağını düşünüyoruz. Öte yandan, net borç/FAVÖK tarafında önceki yılın aynı dönemindeki 0,79x seviyesinden, küresel piyasalarda volatilitenin ön planda olduğu 2Ç21’de 0,86x

seviyesindeki ılımlı artışı makul olarak yorumluyoruz. Modelimizde ayrıca, risksiz faiz oranı varsayımımızda yaptığımız ılımlı revizyona ek olarak, net borç ve benzer şirket çarpanı modelimizi güncellememiz neticesinde, Turkcell için hedef fiyatımızı 21,65 TL’den 22,20 TL’ye revize ediyor, “AL” tavsiyemizi sürdürüyoruz. Turkcell’in 2021 yılsonunda şirket öngörüleri ile uyumlu olarak 35,52 milyar TL ciro, 14,36 milyar TL FAVÖK ve 4,1 milyar TL net kar açıklamasını bekliyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Halk Yatırım