Şirketler

Ak Yatırım’dan Şişecam için 3. çeyrek bilanço değerlendirmesi

Şişecam 3Ç21’de beklentilerin üzerinde, yıllık bazda %56 artışla, 1353 milyon TL net kar açıkladı. Açıklanan net kar piyasa beklentisi olan 1227 milyon TL ve bizim beklentimiz olan 1244 milyon TL’nin üzerinde gerçekleşti...

Net kar beklentilerin biraz üzerinde

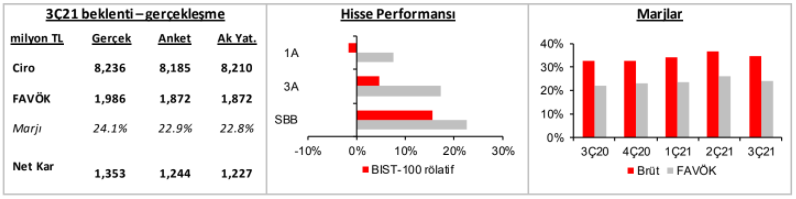

Şişecam 3Ç21’de beklentilerin üzerinde, yıllık bazda %56 artışla, 1353 milyon TL net kar açıkladı. Açıklanan net kar piyasa beklentisi olan 1227 milyon TL ve bizim beklentimiz olan 1244 milyon TL’nin üzerinde gerçekleşti. Beklentimizin üzerindeki net kar %4,9% seviyesinde gerçekleşen etkin vergi oranından ve beklentimizin hafif üzerinde gerçekleşen operasyonel karlılıktan kaynaklandı. Güçlü net kar artışının arkasındaki temel sebepler ol arak i) kur farkı gelirleri ii) faaliyet karlılığındaki artış iii) düşen vergi oranı ve iv) 4Ç2O’de tamamlanan birleşme sonrasında azınlık paylarının elimine olması ön plana çıkıyor.

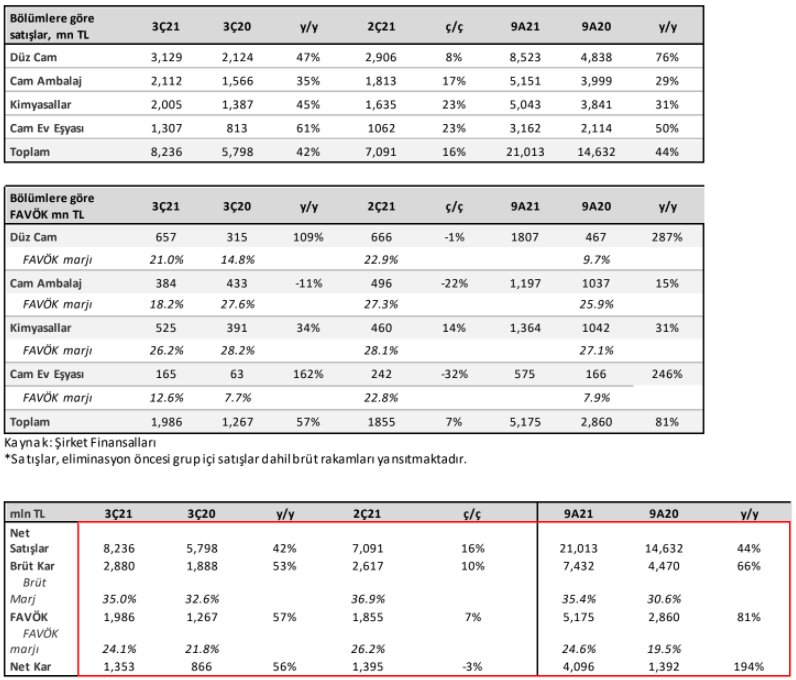

3Ç21 konsolide ciro, beklentilere paralel yıllık %42 artışla 8,236 milyon TL’ye ulaştı (Ak Yatırım: 8,210 milyon TL; Piyasa beklentisi: 8,185 milyon TL). 1Ç21’deki ciro büyümesi çok önemli ölçüde düz cam ve cam ev eşyası iş kollarının güçlü performansından kaynaklandı. Güçlü talep ve dengelenen arz talep koşullarıyla artan fiyatlar, özellikle mimari cam tarafını destekledi. Cam ambalaj ve ev eşyası iş kolları da ekonomilerin açılmasından olumlu etkilendi. 3Ç21 FAVÖK beklentilerin hafif üzerinde yıllık %57 artışla 1,986 milyon TL’ye yükseldi (Ak Yatırım: 1872 milyon TL, Piyasa: 1872 milyon TL). 3Ç21 FAVÖK marjı yıllık 2,3 puan artarak %24,1 seviyesine yükseldi. Gelir tarafındaki görünüme paralel olarak düz cam ve cam ev eşyası iş kollarındaki karlılık artışı konsolide marjlara olumlu katkı yaptı. Cam ambalaj ve kimyasallar iş kollarında ise faaliyet karlılığı 3Ç20’nin gerisinde kaldı.

Sonuçlara hafif olumlu piyasa tepkisi bekliyoruz. Önümüzdeki birkaç çeyrek daha şirketin tüm ana iş kollarında büyüme dinamiklerinin güçlü kalmaya devam etmesini bekliyoruz. Diğer yandan ilerleyen dönemlerde maliyet baskılarının daha görünür hale geleceğini düşünüyoruz. 2022 kârlılığını, küresel enerji fiyatlarının seyri ve şirketin maliyet artışlarını fiyatlara yansıtma gücünün belirleyeceğini düşünüyoruz.Mevcut durumda Şişecam için tahminlerimizde bir revizyona gitmiyoruz ve 12,50 TL/hisse hedef fiyatımızla ‘Endeksin Üzerinde Getiri tavsiyemizi koruyoruz.

Yasal Uyarı

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ak Yatırım