Döviz

Maroon yazdı: ABD Doları Küresel Bir Rezerv Para Birimi

ABD Doları Küresel Bir Rezerv Para Birimi

Dolar neden hala güçlü !

Bu yazı Maroon Macro tarafından hazırlanan yazının türkçe çevirisidir. Türkçeye MIT İktisat Bölümü Öğretim üyesi Prof. Dr. Meltem Bilirer (Yok yahu Yalova yüksek lisans öğrencisi) tarafından çevirilmiştir.

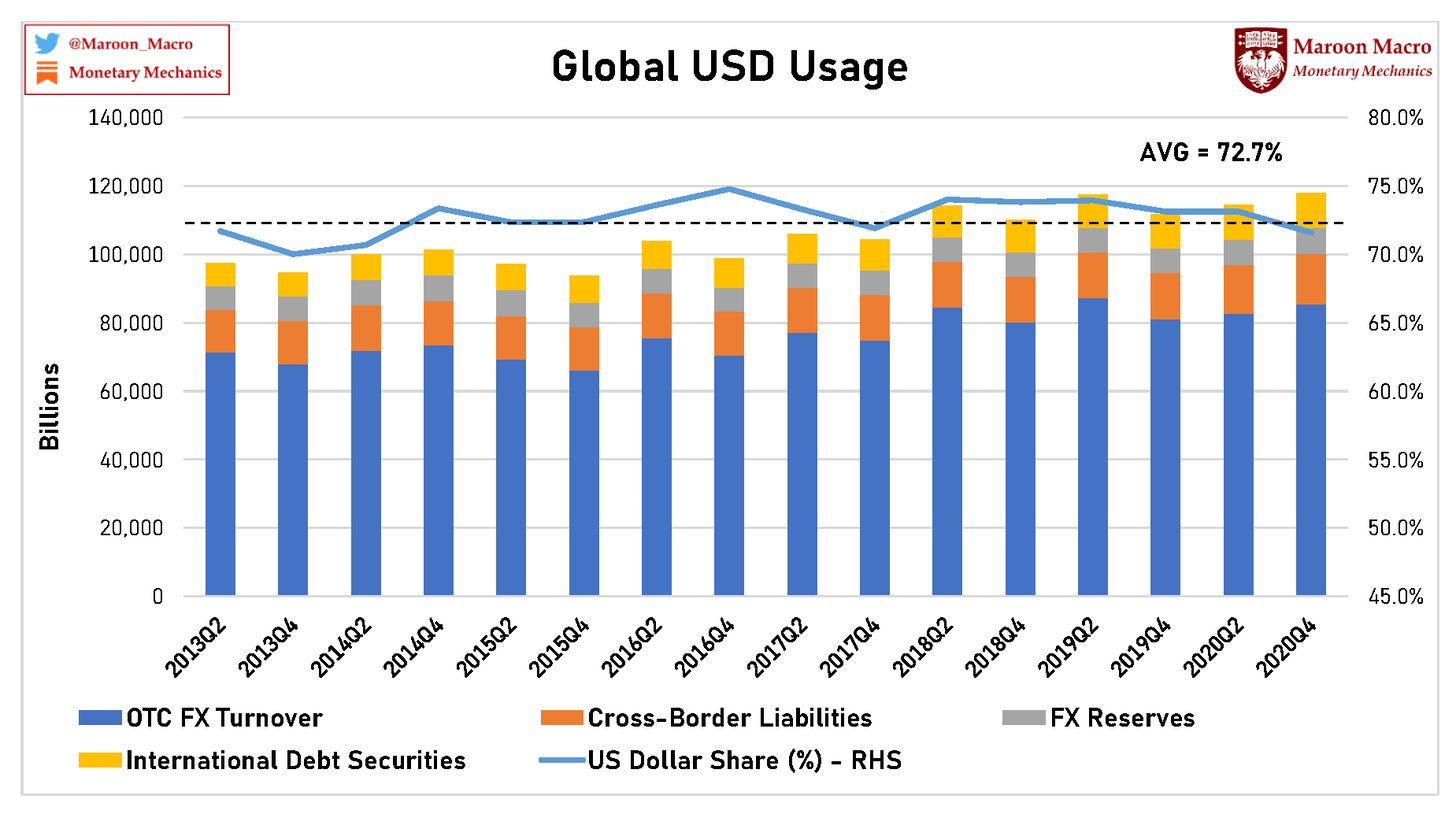

Uluslararası para birimi kullanımının birkaç önemli yeri vardır:

- Resmi sektör döviz rezervleri

- Sınır ötesi banka yükümlülükleri

- Uluslararası borçlanma senetleri

- OTC FX işlemleri (örneğin vadeli işlemler ve takaslar)

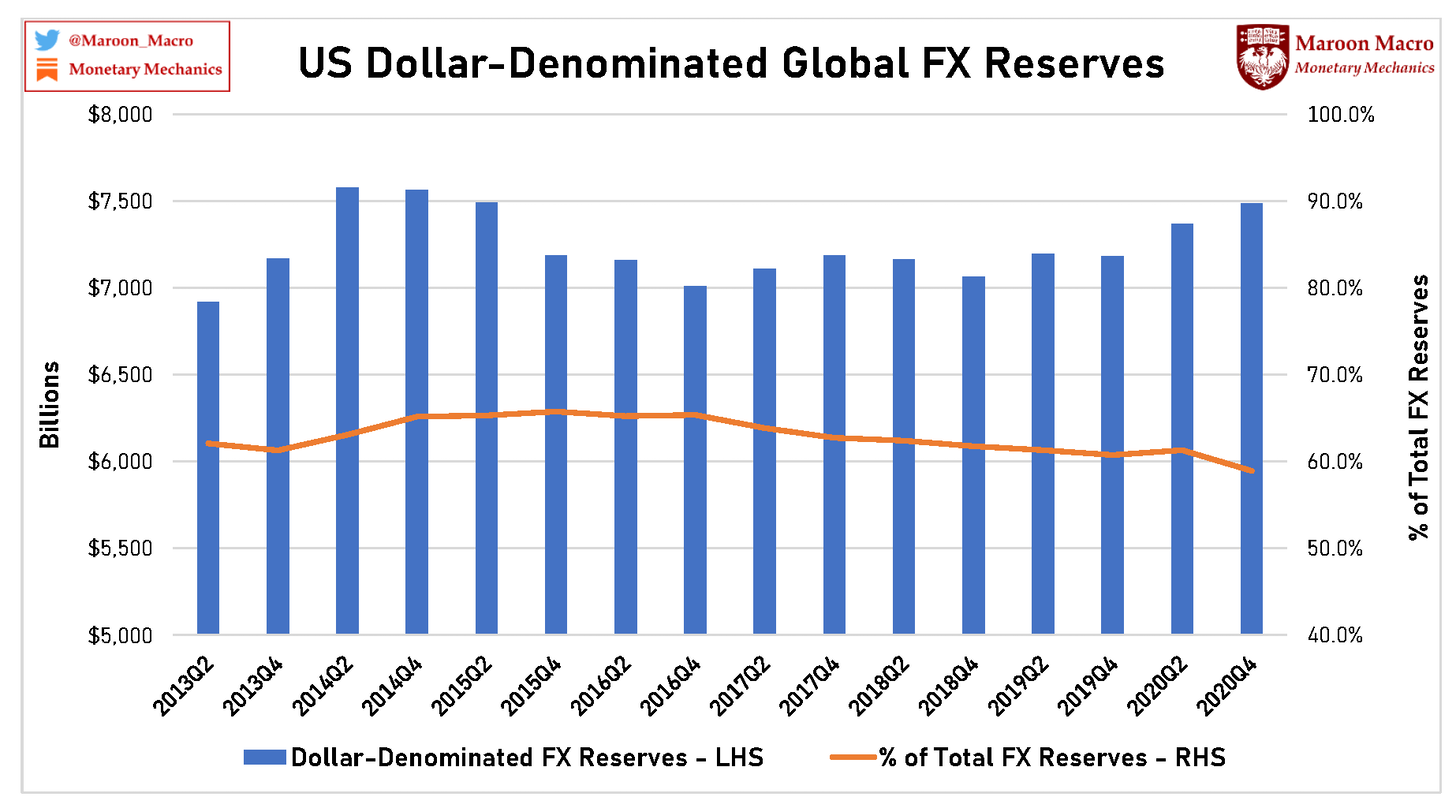

Resmi Kamu Sektörü Döviz Rezervleri

Ana akım finansal medyada en sık bahsedilen uluslararası para birimi kullanım yerlerinden biri resmi kamu sektörü döviz (FX) rezervleridir. Resmi kamu sektörü döviz rezervleri, bir merkez bankasının elinde bulundurduğu nakit dolar(euro..vs) ve merkez bankasının yerel para birimi dışındaki para birimleri cinsinden ABD(Avrupa..vs) devlet tahvilleridir.

Merkez bankaları, ülkelerinin finansal sistemlerinin istikrarını korumak ve yerel paralarının diğer para birimleri, özellikle ABD Doları, Euro ve Japon Yen’i gibi küresel rezerv para birimleri karşısında göreli istikrarını korumak amacıyla döviz rezervleri tutmaktadır. Merkez bankaları döviz rezervleri tutarak, gerektiğinde kendi para birimlerini geri alabilirler, çünkü kişi ancak kendi para birimini başka bir şeyle (yani bir yabancı para birimiyle) geri alabilir.

ABD Dolarının resmi kamu sektörü döviz rezervlerindeki payı son 7 yılda %61’den %59’a hafif düşüş eğilimi gösterdi.

Ayrıca, resmi kamu sektörü döviz rezervleri ana akım finansal medyada sıkça konuşulurken, toplamları yaklaşık 12-13 trilyon dolar (kafanız karışmasın yukarıdaki grafikte sadece dolar cinsinden olanlar gösteriliyor) civarında olduğu düşünülüyor. Toplamda 170 trilyon dolar olan diğer tüm döviz işlemleriyle karşılaştırıldığında, bunlar nispeten küçük ve önemsiz görünüyor.

Özel Sektör

Özel sektör, hem günlük ciro hem de toplam ödenmemiş döviz işlemlerinin büyük çoğunluğunu oluşturmaktadır. Uluslararası Ödemeler Bankası’nın (BIS) en son Trienal Merkez Bankası Anketi,

GÜNLÜK küresel döviz ticaret hacminin yaklaşık 6,6 TRİLYON DOLAR olduğunu gösteriyor.

Temel olarak bunun anlamı, özel piyasa katılımcılarının sadece 2 gün içinde merkez bankalarının elinde bulundurduğu tüm küresel döviz rezerv stokunun değerini alıp satacağıdır.

Sonuç olarak, resmi sektör döviz rezervleri, merkez bankacılarının marjdaki döviz hareketleriyle mücadele girişiminde bulunmaları için yararlı bir araç iken, merkez bankacıları da özel piyasa sermaye akışlarından oldukça etkilenmektedir.

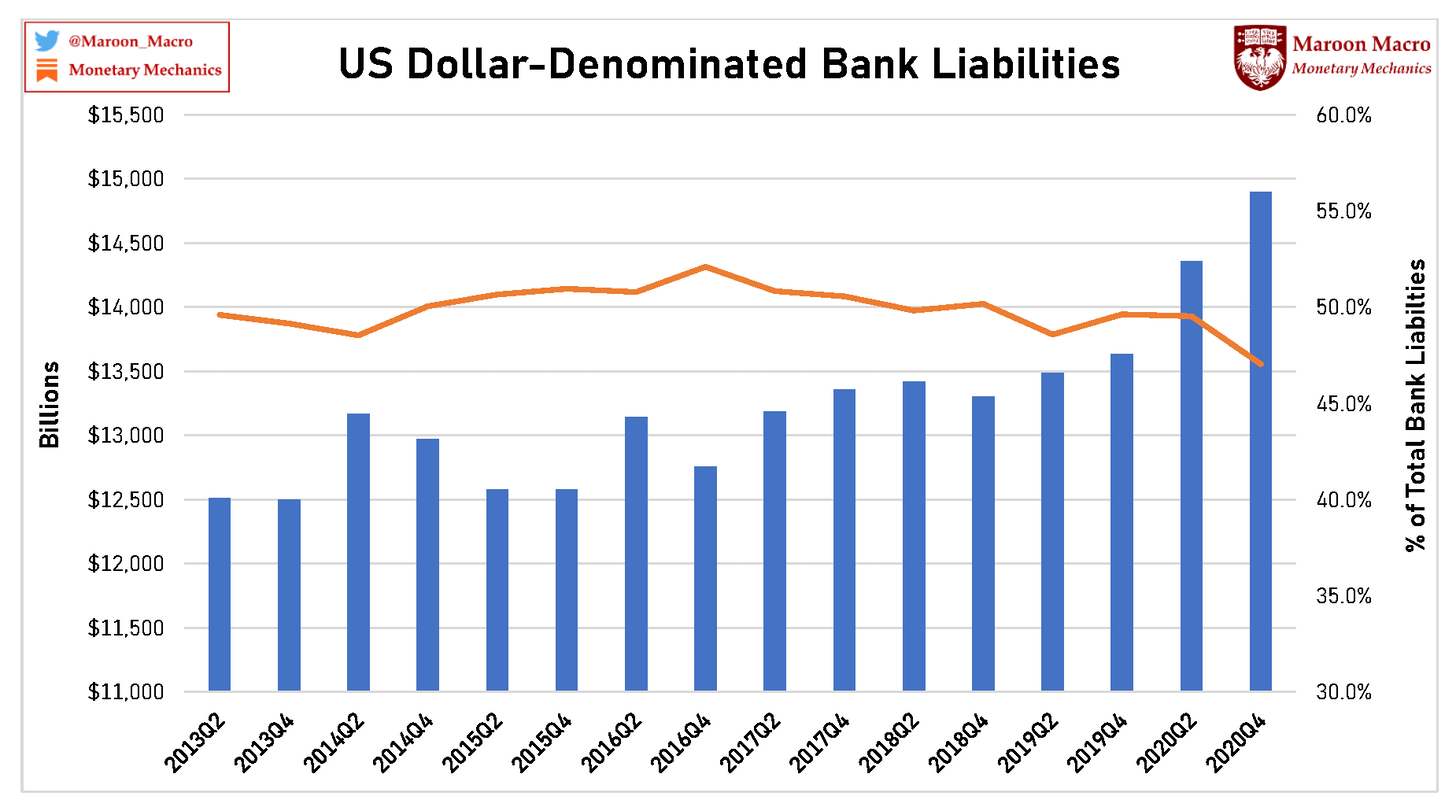

Sınır Ötesi Banka Borçları

Sınır ötesi banka yükümlülükleri,

-mevduat sertifikaları (CD’ler),

-ticari senet (CP),

-büyük para birimi vadeli mevduatlar ve

-geri satın alma sözleşmeleri (repo) gibi araçları içerir.

Sınır ötesi banka yükümlülükleri, özellikle Uluslararası Ödemeler Bankası (BIS) tarafından yerel bankacılık istatistiklerinde ve farklı coğrafi bölgelerdeki küresel olarak aktif bankalar arasındaki bilançoda ikili pozisyonları ölçen konsolide bankacılık istatistikleri verilerinde toplananları içerir.

Burada tartıştığım veriler, ana şirketin ikametgahının aksine, bireysel şube konumuna göre küresel olarak aktif bankalar arasındaki bilançodaki ikili pozisyonları ölçen yerel bankacılık istatistik verileridir. Örneğin, yerel bankacılık istatistikleri verilerinde, Deutsche Bank’ın Almanya’daki ana şirketine borç para veren ABD birimi, Alman bankalarına yönelik bir ABD talebi ve ABD bankalarına karşı bir Alman yükümlülüğü olarak dahil edilecektir. Daha da önemlisi, hem yerel bankacılık istatistikleri hem de konsolide bankacılık istatistikleri verileri, yalnızca tamamen bilançoda yer alan varlık ve yükümlülükleri ölçer. Bunun anlamı, tezgah üstü (OTC) türevler, belirli türdeki teminat takasları ve çeşitli diğer bilanço dışı işlemler gibi bilanço dışı riskler ve koşullu yükümlülükler buna dahil değildir.

2020’nin 4. çeyreği itibariyle, sınır ötesi banka borçları toplamda yaklaşık 32 trilyon doları buldu. Bu 32 trilyon doların yaklaşık %47’si yani yaklaşık 15 trilyon doları ABD doları cinsindendi.

Euro, en çok kullanılan ikinci para birimi olarak yaklaşık %30’du ve yaklaşık 10 trilyon dolardı.

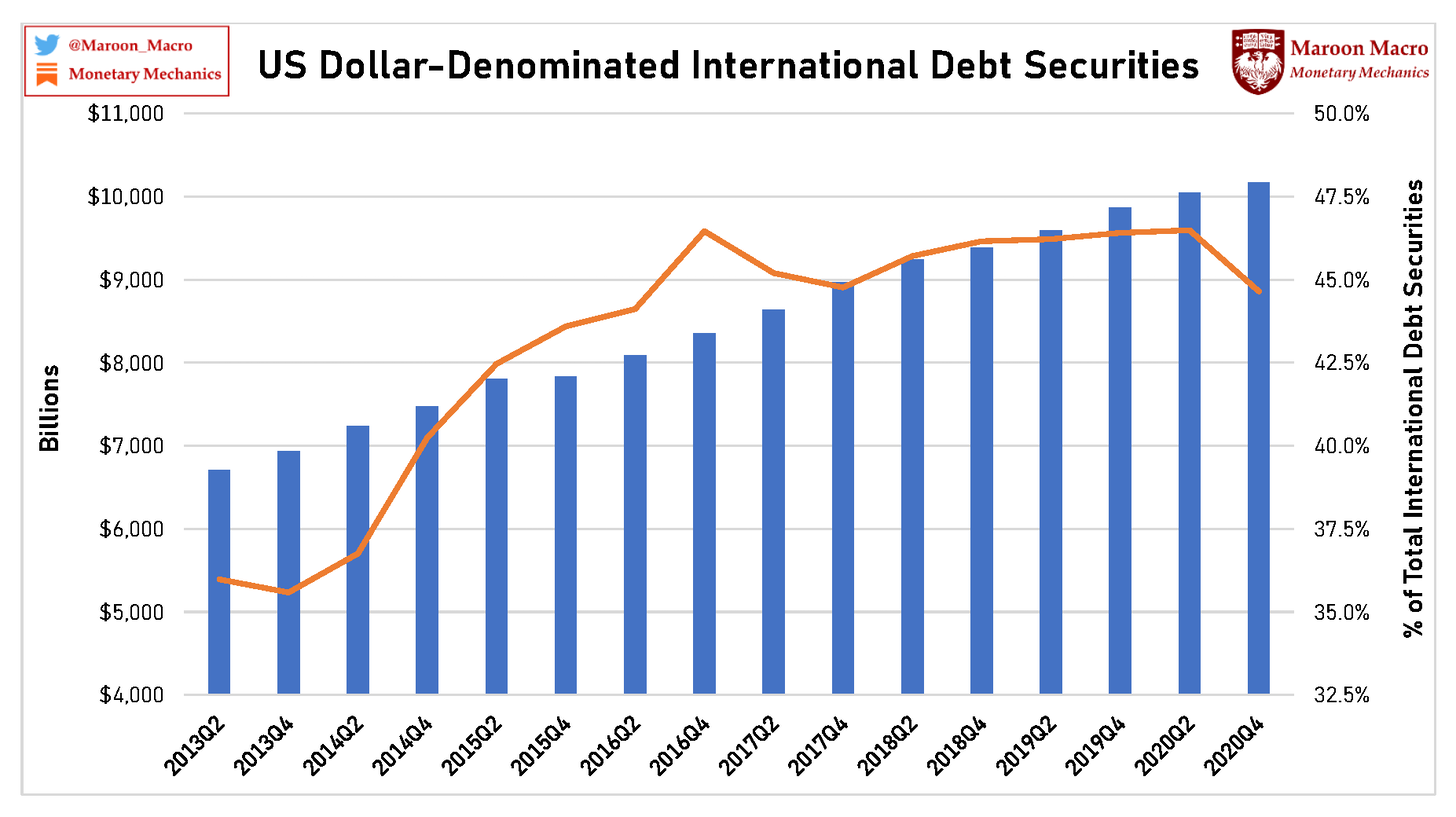

Uluslararası Borçlanma Senetleri

Uluslararası borçlanma senetleri, farklı bir para biriminde iç piyasa dışında ihraç edilen borçlanma senetleridir. Örneğin, bu Çin’in veya bir Avrupa şirketinin ABD doları cinsinden tahvilleri olabilir. İç borçlanma senetleri ise, menşe ülkenin para birimi cinsinden iç piyasada ihraç edilen borçlanma senetleridir. Ne menkul kıymetlerin ne de menşe ülkenin/şirketin Avrupa’da ikamet etmesi gerekmese de, “Eurobond” uluslararası borç senetlerinin başka bir adıdır. Bu nedenle, isim sadece bir anakronizmdir, “euro” ön eki, Avrupa ortak para birimine (Euro) bir referans olmaktan ziyade, “offshore” referansıdır, çünkü isim, Euro’nun kökeninden birkaç on yıl önce gelir.

Ülkelerin ve şirketlerin “Eurobond” ihraç etmeyi seçmelerinin birkaç önemli nedeni vardır. Bunun önemli bir nedeni, yatırımcıların gelişen piyasa para birimlerinin sağlamlığından endişe duymalarıdır. Böyle bir durumda, ABD Doları veya Euro gibi daha istikrarlı bir rezerv para biriminde ihraç etmek, yatırımcılar için daha fazla güvenlik hissi verebilir. Arjantin veya Lübnan gibi ülkeler için durum böyledir.

Ülkelerin ve şirketlerin “Eurobond” ihraç etmeyi seçmelerinin bir başka nedeni de yurtiçi menkul kıymetler piyasalarındaki likidite eksikliğidir. Gelişmiş piyasalar dünyanın en derin ve en likit sermaye piyasalarına sahip olduğundan, bir ülke/kuruluşun iç piyasalarda cazip fiyatlarla borçlanma senetleri ihraç etmesi mümkün olmayabilir.

ABD Doları, son on yılda uluslararası borçlanma senetlerinin ihracında giderek artan bir öneme sahiptir. 2020’nin 4. çeyreği itibarıyla, uluslararası borç menkul kıymetleri toplam 23 trilyon $’a ulaştı ve bunun yaklaşık 10 trilyon $ olan yaklaşık %45’i ABD doları cinsindendir.

OTC (Tezgahüstü) Döviz İşlemleri

Vadeli döviz ve swap işlemleri özel sektör döviz cirosunun en önemli bileşenlerini oluşturmaktadır. Forward döviz işlemleri ve takaslar, küresel finansal sistemdeki kilit araçlardır ve riskten korunma, pozisyon alma ve kısa vadeli fonlama/finansman konularında etkilidir. Forward döviz işlemleri ve takaslar, gelecekteki bir tarihte nominal tutarların değiş tokuşunu içerir ve fonlama/finansman araçları olarak diğer teminatlı borçlanma biçimlerine (örneğin repo) benzer.

İlgili tutarlar çok büyük olsa da (onlarca trilyonlarca dolara kadar), vadeli döviz işlemleri ve takaslar bir muhasebe özelliği nedeniyle bir şekilde gizli kalıyor. Vadeli döviz ve swapların ekonomik olarak teminatlı kredilere eşdeğer olmasına rağmen, vadeli dövizler ve swaplar, teminatlı borçtan ziyade türev ürünler olarak muhasebeleştirilir. Bunun anlamı, bilançoda tam kavramsal değer yerine toplam kavramsal değerin yalnızca bir kısmının görüntülenmesidir.

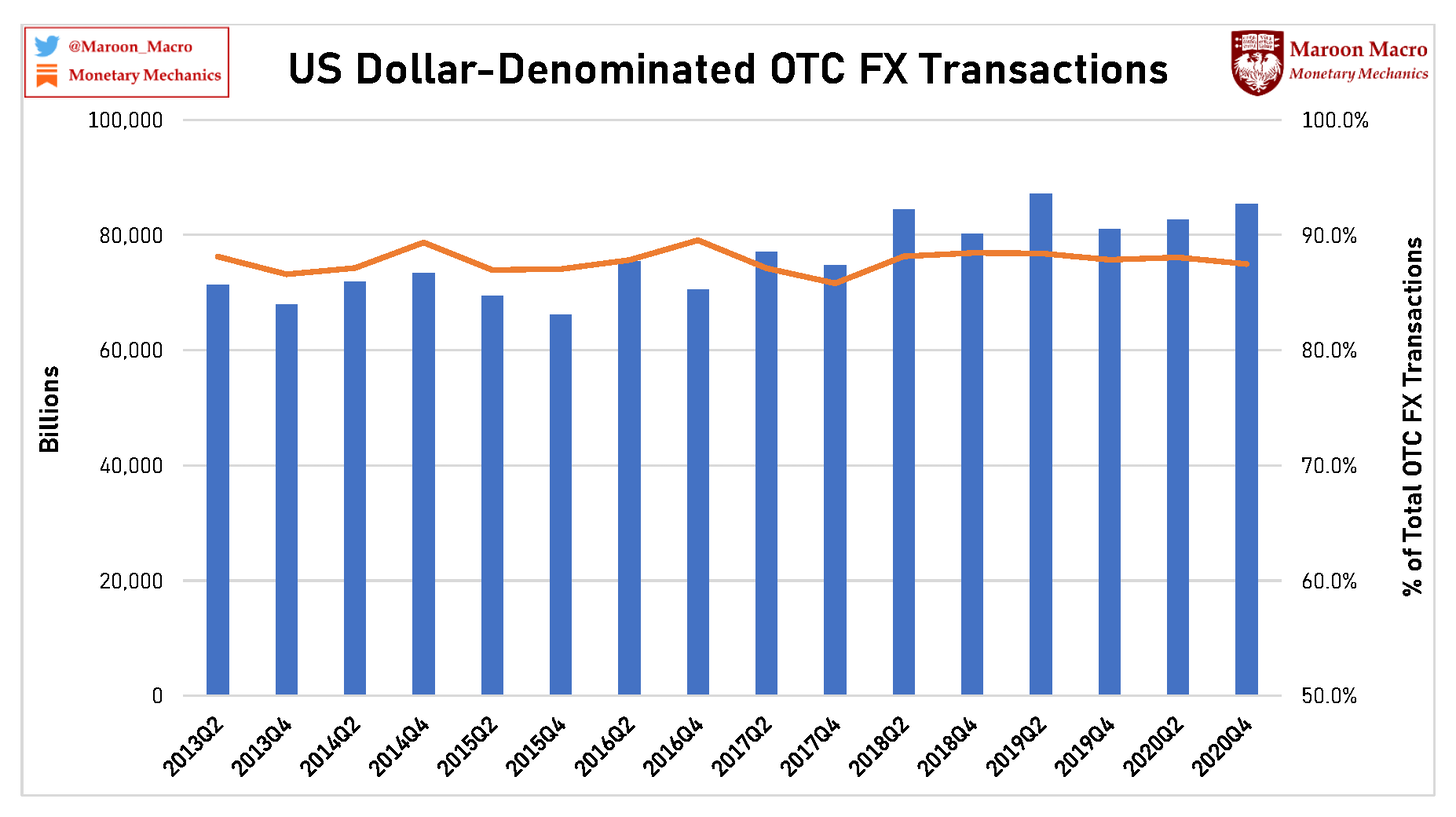

Forward ve swapların günlük cirosu 4.3 trilyon dolar olup, küresel FX ticaretinde günlük cironun %65’ini oluşturmaktadır. Forward ve swap işlemleri aynı zamanda döviz cirosunun en hızlı büyüyen segmenti olup, Nisan 2016’dan (önceki anketin tarihi) bu yana toplam döviz cirosundaki artışın %75’ini oluşturmaktadır. 2020’nin 4. çeyreği itibarıyla, ödenmemiş döviz forward ve swap tutarı yaklaşık 98 trilyon $’a ulaştı – bu, dünya çapındaki merkez bankalarının tuttuğu döviz rezervlerinin miktarından neredeyse 10 kat daha fazla.

ABD Doları bu işlemlerde üstündür – neredeyse her zaman takas edilen iki para biriminden biridir ve sırasıyla ödenmemiş ve ciro açısından sırasıyla %89 ve %90’a tekabül etmektedir.

Kişisel görüşüme göre, döviz vadeli işlemler ve takaslarda yer alan para birimlerinin payları, ABD Dolarının küresel bir rezerv para birimi olarak kullanımının nasıl geliştiğinin en önemli göstergesidir. Bunun nedeni, derin kurumsal likidite içeren bir piyasa olan tezgah üstü (OTC) döviz (FX) piyasasının, büyük döviz risklerini hareket ettirmenin veya riskten korunmanın mümkün olduğu tek piyasa olmasıdır. ABD Dolarını destekleyen derin kurumsal likidite, esas olarak, son 7 yılda yavaş yavaş oluşan bu piyasadan kaynaklanmaktadır. Ayrıca, ABD Dolarının bir “araç para birimi” veya farklı ülkeler arasında ortak bir çeviri mekanizması olarak işlevi burada açıktır. (ABD Doları, bu işlemlerin yalnızca küçük bir kısmı bir Amerikan kuruluşu ile başlasa veya bitse de, tüm işlemlerin neredeyse %90’ının bir tarafındadır.)

Sonuç

Özetle, mesaj karışık.

Bir yandan, ABD Dolarının küresel rezerv para birimi olarak öneminin azaldığına dair bazı göstergeler var.(ABD Dolarının küresel resmi sektör döviz rezervleri içindeki payının azalması gibi.) %61 den %59’a

Öte yandan, ABD Doları’nın dünya çapında özel sektördeki talebinin ve kullanımının önceki on yılda neredeyse değişmediğine dair başka göstergeler de var.

Ayrıca, ihraç edilen ABD doları cinsinden uluslararası borçlanma senetlerinin hacmi gibi, ABD Dolarının küresel rezerv para birimi olarak öneminin kamuoyunun/halkın aksine azalmadığını , hatta artıyor olduğunu gösteren göstergeler de bulunmaktadır.

Sonuç olarak, dolar cinsinden FX forward ve swapları işin içine dahil ettiğinizde ABD Dolarının küresel rezerv para birimi olduğunu net bir biçimde görmekteyiz.