Döviz

FT enflasyon serisi: Gelişmekte olan ekonomiler ABD enflasyonu tehdidi altında

Başta ABD olmak üzere büyük ekonomilerde yaşanan fiyat artışı, yatırımcıların kur artışı beklentilerini körüklüyor. Bu da tahvil getirilerini yukarı çekerek,…

Başta ABD olmak üzere büyük ekonomilerde yaşanan fiyat artışı, yatırımcıların kur artışı beklentilerini körüklüyor. Bu da tahvil getirilerini yukarı çekerek, alıcılar daha yüksek getiri talep ettikçe diğer ülkelerin borç satmasını daha pahalı hale getiriyor.

İyi haber olması gereken küresel bir toparlanmanın başlangıcı, şimdi bir tehdit haline geldi: borçlanma maliyetinin Güney Afrika ve Brezilya gibi ülkelerde kritik derecede yüksek seviyelere ulaşarak zaten tehlikeli olan kamu maliyelerini kargaşaya sürükleyeceği.

Enflasyon: Yeni Bir Dönem mi?

Birçok büyük ekonomide fiyatlar yükselirken Financial Times (FT) enflasyonun temelli geri dönüp dönmediği konusunda beş gün sürecek bir yazı dizisi başlattı. Bu seride:

- GÜN: Gelişmiş ekonomiler on yıllardır hızla yükselen enflasyonla karşı karşıya kalmadı. Bu değişmek üzere mi?

- GÜN: Merkez bankacıları arasında düşük ve istikrarlı enflasyonun en iyi şekilde nasıl devam ettirileceği konusundaki küresel fikir birliği bozuldu.

- GÜN: ABD enflasyonu için kömür madenindeki kanarya: ikinci el arabalar.

- GÜN: Virüsün resmi enflasyon istatistiklerini nasıl bozduğu.

- GÜN: Gelişmiş ekonomilerde yükselen fiyatlar borçlu gelişmekte olan ülkeler için neden bir sorun.

S&P Global Ratings’in gelişmekte olan piyasalar baş ekonomisti Tatiana Lysenko, “Gelişmekte olan ekonomiler kendi enflasyonlarından çok ABD enflasyonu hakkında endişelenmeli” dedi.

Lysenko, bunun sadece ABD’deki enflasyon ve artan faizlerin gelişmekte olan ülkelerdeki borçlanma maliyetlerini yukarı çekmesinden ibaret olmadığını söyledi. Daha geniş risk, ABD ekonomisinin gelişmekte olan ekonomilerin önünde güçlenerek hisse senetlerinden ve tahvillerinden çıkışlara ve nihayetinde kur zayıflığına neden olması.

Zengin ülkeler salgın sırasında çok düşük oranlarda borçlanabilmiş olsa da, birçok gelişmekte olan ülke zaten çok daha yüksek bir finansman maliyetiyle karşı karşıya.

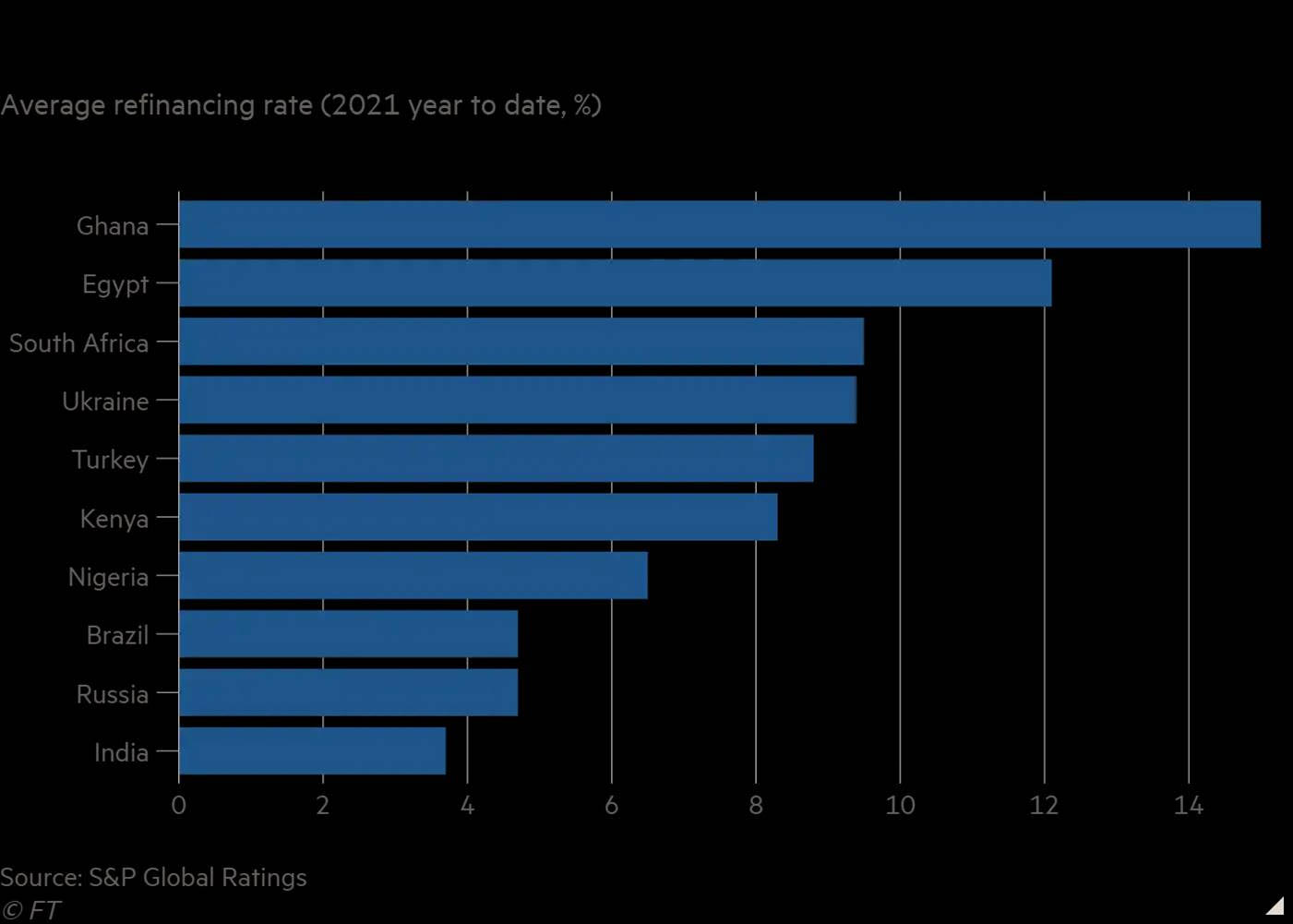

S&P’nin verileri, en büyük 18 gelişmiş ekonominin 15’i için refinansman maliyetlerinin ortalama borçlanma maliyetlerinin yüzde bir puandan fazla düştüğünü gösteriyor. Çoğu yüzde 1’in altonda bir faiz ödüyor. Dolayısıyla finansman maliyetlerinde yüzde 1’lik bir artış çoğu için katlanılması kolay olacaktır.

Çok fazla sermaye akışına sahip birbirine bağlı bir dünyada, ABD faizleri önemli etkilere sahip.

Aynı şey gelişmekte olan ülkeler için söylenemez. S&P’ye göre bu yıl gayrisafi yurt içi hasılanın yüzde 38’ine eşit borcu yeniden finanse etmesi gereken Mısır, ortalama borçlanma faizi yüzde 11,8 ile karşılaştırıldığında yüzde 12,1 ödüyor. Gana benzer biçimde ortalama borçlanma faizi yüzde 11,5 iken şimdi yüzde 15 ödüyor.

Tehlike sadece çok yüksek oranlarda değil. Brezilya bu yıl borcunu ortalama yüzde 4,7 oranında yeniden finanse ederek mevcut borç stoku ortalama maliyetinden daha düşük bir orana ulaştı. Ancak bunu, vade kısaltarak yaptı.

Bu, Brezilya’nın mali durumunu daha sürdürülebilir hale getirmek için daha uzun vadeli ve sabit oranlı borç sattığı yılların çalışmalarını değiştirmektir. 2019’da beş yıl olan ortalama borçlanma vadesi şimdi iki seneye düştü.

Brezilya’nın bu yıl GSYİH’nın yüzde 13’üne eşit olan borcu yeniden finanse etmesi gerekiyor – düşük bir oran, ancak toplamda daha büyük bir meblağ çünkü artan faizler veya beklenenden daha yavaş bir toparlanma ile zorlu hale dönüşebilir.

Merkez bankası, enflasyonun hedef aralığı olan yüzde 2,25 ila 5,25’i aşması sonrasında fiyat baskılarını bastırmak amacıyla bu yıl iki kez faiz artırdı. Bu ay yapılacak bir sonraki toplantıda bir başka artış yapması daha bekleniyor ve Mart ayındaki yüzde 2’lik rekor düşük seviyeden yıl sonuna kadar yüzde 5,5’lik bir baz oran öngörülüyor.

Capital Economics’ten William Jackson, Brezilya’da enflasyonun ve artan faizin borç sürdürülebilirliği için nasıl bir tehdit olduğunun açık bir örneği olduğunu söyledi. “Artan enflasyon ve faizleri yükselterek borç hizmet maliyetlerini yükselten bir merkez bankası kamu maliyesini de zorluyor.”

Jackson, Güney Afrika’nın Mısır ve büyük refinansman ihtiyaçları olan diğer ülkelerle birlikte aynı kategoride olduğunu vurguluyor.

Hafifletici faktörler de var. Örneğin Brezilya, Güney Afrika ve Hindistan’ın hepsi yerli kredi verenlere yabancılardan çok daha fazla sırtını dayıyor. Bu da onları 20yy başında yaşanan borç krizindeki sermaye kaçışlarına kıyasla bugün daha dirençli hale getiriyor.

Özellikle Hindistan, yaklaşık yüzde 6 ile sınırlandırılmış oranlarda 10 yıllık tahvil ihraç etmek için yerli bankacılık sistemine yöneldi. Bu yıl GSYİH’nin sadece yüzde 3,3’üne eşit olan düşük refinansman gereksinimi onu yükselen oranlara karşı daha az savunmasız hale getirse de, salgın sırasında daha kısa vadelerde borçlandı.

Ancak Moody’s Investors Service’in ülkeler risk grubunda başkan yardımcısı William Foster, Hindistan’ın mali sorunlarının salgın tepkisini finanse etmek için hükümet gelirlerinden ziyade borca bağımlı bıraktığını söylemekte.

“Hindistan büyük mali açıklar yürütüyor ve çok yüksek bir borç stoku var.” dedi. “Borç sürdürülebilirliği için en önemli şey, yıllardır görmediğimiz özel yatırımlarda kitleselliğe yönelik reformlar ve diğer tedbirler yoluyla daha yüksek bir orta vadeli büyüme oranına ulaşmaktır.”

Pek çok politika yapıcının umduğu gibi, enflasyondaki bu yılki artış geçici olursa, gelişmekte olan ekonomilerin faiz oranları çok yükselmek zorunda kalmayabilir.

Brezilya merkez bankası başkanı Roberto Campos Neto bu hafta düzenlediği bir konferansta yaptığı konuşmada, meselenin enflasyonun geçici olup büyüme kaynaklı olup olmadığı veya merkez bankalarının faizleri daha da yükseltmesi gerekip gerekmediği olduğunu söyledi. “İlk vaka, gelişmekte olan dünya için iyi faydalıdır.” dedi. “İkincisi değil.”

Lysenko, gıda ve emtia fiyatlarının tüketicilerin enflasyon beklentilerini körükleyen bir hızda zaten arttığını söyledi. Faiz oranları önemli ölçüde artarsa, gelişmekte olan ekonomilerin borçlarını sürdürülebilir seviyelere düşürmek ve büyüme sağlamak çok daha zor hale gelecek.

“Çok fazla sermaye akışına sahip birbirine bağlı bir dünyada, ABD faizinin önemli etkileri var.” diyor. “[Gelişmekte olan piyasalar] [para politikasını] sıkılaştırmak için henüz çok erken, çünkü şimdi toparlanmalarını baltalayabilir. Ancak bazı ülkelerin sıkılaştırmamak için fazla alanı kalmayabilir” diye de ekliyor.