Ekonomi

Dr. Ozan Bingöl: ‘Düşük Ücretliye Tarife Dilimi Üzerinden “Gizli” Vergi Zammı’

Mali güce göre vergileme ilkesi Anayasamızın da öngördüğü bir ilkedir. Vergi adaleti yönünde vergi politikası uygulaması açısından da gereklidir. Mali güce…

Mali güce göre vergileme ilkesi Anayasamızın da öngördüğü bir ilkedir. Vergi adaleti yönünde vergi politikası uygulaması açısından da gereklidir. Mali güce göre vergilendirme, esas itibariyle, kişilerin ekonomik ve kişisel durumları göz önüne alınarak vergilendirilmeleridir.

Anayasal bir ilke olmasına rağmen Türkiye’de mali güce göre vergilendirme ilkesi uygulama alanı bulabilmekte midir? Bu soruya olumlu yanıt vermek güç. Vergi sistemimizdeki pek çok adaletsizliğin, çarpıklığın nedeni de temel vergileme ilkelerinden uzak olması. Vergi sistemimizin belli bir kimliğe sahip olmaması.

Ücret geliri elde eden kesimin vergi sistemlerinde pozitif ayrımcılığa tabi tutulması esastır. Düşük gelirli kesimin ise ya vergi dışı tutulması ya da gelir unsurlarının daha düşük oranlarda vergilendirilmesi gerekir. Ancak aşağıda ücret vergilemesinde 2000 yılından bu güne kadarki süreci incelediğimiz örnek bize bunun tam tersi politikaların uygulandığını göstermektedir. Bunları rakam ve örneklerle aşağıda açıklayacağım:

Vergi Dilimi Düzenlemeleri ile Ücret Üzerindeki Vergilerde “GİZLİ” Artış

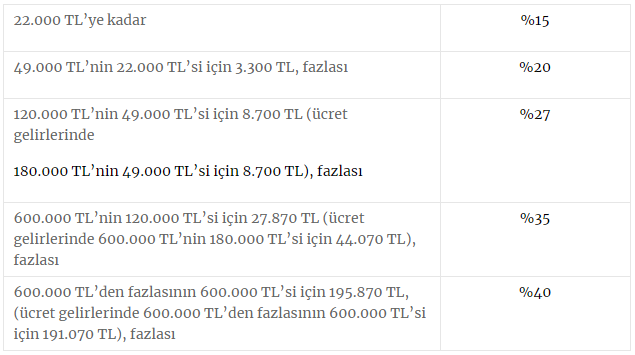

Ücret Üzerindeki Vergi Nasıl Hesaplanır? Kısa Not:

Gelir vergisinin hesabında, Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi tarifesi uygulanır. Bu tarife artan oranlı dilim usulüne göre belirlenmiştir. Örneğin 2020 yılı için aşağıdaki gibidir.

Tabo 1: 2020 yılı Gelir Vergisi Ücret Tarifesi

Yukarıdaki tabloya göre bir ücretlinin yıl içinde elde ettiği ücretin gelir vergisine tabi matrahı ilk dilime gelinceye kadar %15 üzerinden vergilenir. Bu dilim aşılınca, dilimi aşan tutarlar için daha yüksek oran uygulanır ve ücretlinin eline geçen net maaş düşer. Artan oranlı vergileme nedeniyle ücretlinin yıl başındaki ve yıl sonundaki maaşı farklılaşır.

Tarife Dilimi Yoluyla Ücretliye Gizli Vergi Artışı

Yukarıdaki kısa hesaplama notundan da anlaşılacağı üzere gelir vergisi hesabında dilimler büyük önem kazanır. İlk dilim tutarının yeterince artırılmaması, üst dilime daha hızlı geçişe neden olduğu için çalışan üzerindeki vergi yükünü artırır ve bir tür “gizli vergi zammı” anlamına gelir.

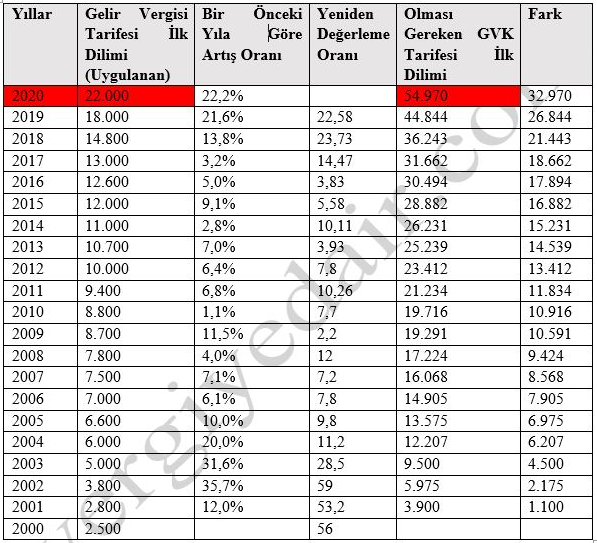

Aşağıda Türkiye’de 2000 yılından 2020 yılına gelir vergisi tarife cetvelindeki ilk dilim tutarlarındaki artışı inceledim. Söz konusu tutarların harç, damga vergisi ve diğer pek çok vergi artışında kullanılan Yeniden Değerleme Oranı ile artırılmış olması durumunda hangi tutarlara erişeceğini ortaya koydum. Böylece, ücret gelirleri elde edenlerin dilim tutarlarının düşük artışı nedeniyle uğradığı gelir kaybını hesapladım.

Tablo 2: Gelir Vergisi Tarifesi Dilimi Yoluyla Gizli Vergi Artışı

Yukarıdaki tablo bize şunu söylüyor:

– 2000 yılında ilk dilim 2.500 TL’dir. Bu tutar 2001 yılı için uygulanması söz konusu olan yeniden değerleme oranı olan %56 oranında artırılmış olsa idi ilk dilim 3.900 TL olacak idi. Ancak 2001 yılında %12 artış yapılarak vergi dilimi tutarı düşük tutulmak suretiyle mükelleflerin daha önce üst dilime girmeleri sağlanmış ve böylece daha fazla vergi alınmıştır.

– Bu durum takip eden yıllarda da artış oranları arasındaki makas artmak veya daralmak suretiyle devam etmiştir.

– 2000 yılına geldiğimizde gelir vergisi tarifesinin %15 oranlı vergiye tabi ilk dilimi 22.000 TL’dir. Oysa sadece 2000 yılından sonra yeniden değerleme oranında artış olsaydı varsayımı ile hesapladığımız tutar ise 54.970 TL’dir. Bunun anlamı, şu anda yılın ilk 5 ayında artan oran nedeniyle ücret geliri düşen pek çok kişinin tüm yıl boyunca vergiden kaynaklı olarak ücretinin değişmeyecek olmasıdır.

Konuyu örnekle somutlaştırayım:

– 5.000 TL brüt ücret geliri elde eden bekar bir kişinin, 2020 yılında geçerli mevcut ücret geliri vergi tarifesine göre ödeyeceği vergi Asgari Geçim İndirimini (AGİ’yi) dikkate almaz isek 9.240 TL, AGİ’yi indirirsek 6.591,24 TL’dir.

– İlk dilimin 22.000 değil de, yeniden değerleme oranı uygulanmak suretiyle yukarıda verdiğimiz tabloda yer alan 54.970 TL olması durumunda 5.000 TL brüt ücret geliri elde eden bekar bir çalışanın ödeyeceği vergi AGİ’yi dikkate almaz isek 7.650 TL, AGİ’yi dikkate alırsak 5.001,24 TL olacaktı.

– Gelir vergisi tarifesinde yer alan ilk dilimin yeniden değerleme oranında artırılmamış olmasından dolayı çalışana yapılan “GİZLİ” vergi artışı 6.591,24-5.001,24=1.590TL olmaktadır.

Görüldüğü üzere, ücretliler ve diğer gelir vergisi mükellefleri gelir vergisi tarifesindeki dilimlerin yeniden değerleme oranında artırılmamış olması nedeniyle bir tür “Gizli” vergi artışına muhatap olmuşlardır.

Dr. Ozan BİNGÖL, Vergi Uzmanı

Başkent Üniversitesi Öğr. Gör.

Yazının Devamına Burdan Ulaşabilirsiniz