Dünya Ekonomisi

Taper Tantrum’dan olumsuz etkilenecek ülkeler arasında Türkiye de var

Şubat ayında, Fed’in ABD seçim sonrası mali teşvik ve aşı kampanyasına tepki olarak para politikasını beklenenden daha erken sıkılaştırmaya başlayacağı…

Şubat ayında, Fed’in ABD seçim sonrası mali teşvik ve aşı kampanyasına tepki olarak para politikasını beklenenden daha erken sıkılaştırmaya başlayacağı endişeleri gelişmekte olan piyasa (EM) varlıklarında genel bir zayıflığa neden oldu. Birçok yatırımcı, varlık sınıfının EM tahvilleri ve para birimlerinin satılmasına neden olan 2013 ‘Taper Tantrum’un tekrarı olduğu konusunda endişeliydi.

Bu endişeler, 41 gelişmekte olan ve sınır pazarlarında yer lan ülkeler için potansiyel yeni taper tantrum dönemine karşı savunmasızlığı ölçmek için bir karne oluşturmamıza neden oldu.

O dönemde, cari açıkların küçüklüğü ve yerleşik olmayanların tuttuğu devlet borçlarının büyük ve sistemik EM’nin kırılganlığını azalttığını düşünmüştük. Yine de en savunmasız ülkelerin Brezilya, Hindistan, Endonezya, Güney Afrika ve Türkiye’den oluşan orijinal ‘kırılgan beşliden’ yeni ‘kırılgan sınır ülkelere kaydığını gördük: Jamaika, Tunus, Ekvador, Sri Lanka, Belarus, Etiyopya, Laos, Bahreyn ve Umman.

Takip eden aylarda ABD’de kurlar büyük ölçüde istikrar kazandı. Geçen Ağustos ayındaki %0,5’lik düşük seviyeden Mart ayında %1,75’e yükseldikten sonra, 10y ABD Hazinesi (UST) getirisi %1,5’e yerleşti. Ancak, Çekirdek PCE’nin (Fed’in tercih ettiği enflasyon ölçüsü) Şubat ayındaki %1,4’ten Mayıs’ta %3,4’e (Aralık 1991’den bu yana en yüksek ve Fed’in %2 ortalama hedefinin üzerinde) ve TÜFE’nin aynı dönemde %1,7’den %5’e yükselmesiyle (Temmuz 2008’den bu yana en yüksek ve %4,7 Bloomberg anket beklentisinin de üzerinde), enflasyon sürprizleri Fed’de şahin bir değişime yol açmış görünüyor.

Fed, artışın geçici olduğunu düşünse ve enflasyondaki artış büyük ölçüde Covid sonrası yavaşlamadan kaynaklanan baz etkilerden kaynaklansa da, piyasalar, enflasyonun beklenenden daha yapışkan olduğu kanıtlanırsa, aylık 120 milyar ABD doları tutarındaki varlık alımlarını azaltmak ve/veya faiz oranlarını beklenenden daha erken yükseltmek zorunda kalacağından giderek daha fazla endişe duyuyor. Bu, 15-16 Haziran’daki FOMC toplantısında, 2022’de bir faiz artışı bekleyen komite üyelerinin sayısının Mart ayındaki dörtten yediye yükselmesi ve 2023 sonuna kadar bir önceki toplantıda sıfır olan faiz artışı beklentisinin iki faiz artışına dönüşmesi durumu karmaşık bir hale soktu. Piyasalar, Fed’in Ağustos ayı sonundaki Jackson Hole sempozyumunda daha net bir politika sinyalinin ortaya çıkmasını bekliyor.

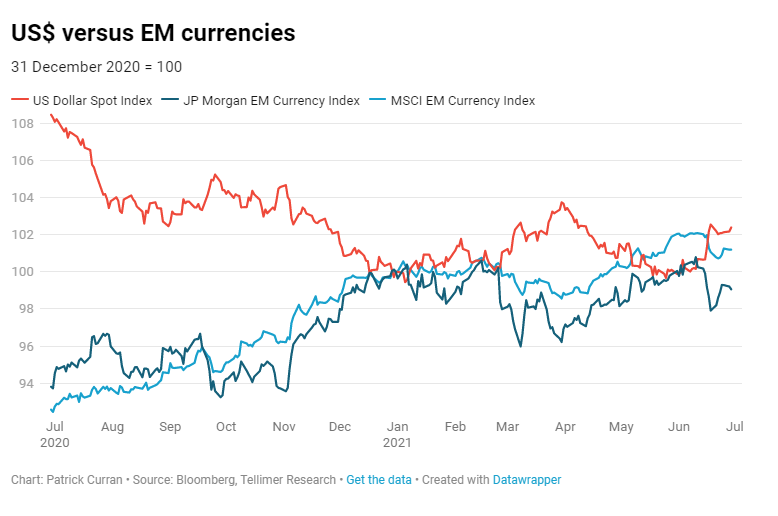

Dolar üzerindeki etkisi, DXY endeksinin 10 Haziran’dan (TÜFE verilerinin açıklanacağı) 18 Haziran’a % 2,4 yükselmesiyle sert oldu. EM para birimlerine yansıyan etkisi de %2,85’lik düşüştü. Sene başından bu yana dolar endeksi %1,7 yükselirken, JP Morgan EM Döviz Endeksi %0,85 geriledi.

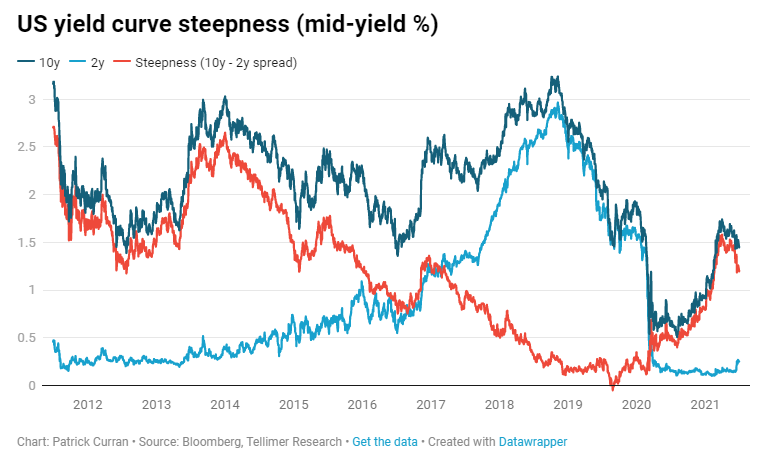

Tahvil getirileri üzerindeki etkisi göz ardı edilebilir seviyede kaldı. 10 yıllık ABD tahvilleri Mart ayındaki yaklaşık % 1,75’lik zirveden sürekli olarak geriledi ve %1,40’ın da altına indi. Piyasaların yakın vadede daha fazla faiz artışı olasılığını fiyatlamasının yanında uzun vadede enflasyon beklentilerinin bozulmamış olması verim eğrisinin bir miktar düzleşmesine neden oluyor.

Aynı zamanda, EM tahvilleri istikrarlı kaldı. JP Morgan EMBI spreadleri 10 Haziran’dan bu yana sadece 5bps yükseldi. Bazı hafif döviz zayıflığına rağmen, EM varlıkları taper tantrum endişelerinin taze dalgasını çok fazla etkisi olmadan atlatmış görünüyordu.

ABD Hazine’sinin 2020’deki ağır ihraçlardan sonra 2Ç’de büyük nakit bakiyelerini aşağı çekmesinşn yarattığı sınırlı arz, ABD tahvil getirilerinin yatay kalmasındaki en önemli neden. Fed’in aylık 80 milyar ABD doları alımları hesaba katıldığında Nisan-Mayıs ayları arasında net ihraç negatif 145 milyar dolar oldu ve bu yılki toplam net ihracı sadece 15 milyar dolara taşıdı. Ancak, daha düşük nakit bakiyeleri nedeniyle ihraçlar büyük olasılıkla 2. yarıda artırılmak zorunda kalacak ve bu da verimler üzerinde yeniden yukarı yönlü baskıya neden olacaktır.

ABD’deki faizler üzerinde yenilenen yukarı yönlü baskı potansiyeli göz önüne alındığında, yükselen oranların EM para birimleri ve tahviller için ne anlama gelebileceğini; hangi ülkelerin en savunmasız olduğunu anlamak için yaptığımız çalışmada en savunmasız ülkeler Arjantin, Belarus, Dominik Cumhuriyeti, Jamaika, Laos, Moğolistan, Sri Lanka, Tunus ve Türkiye ön planda.

Tellimer