Dr. Fulya Gürbüz

Dr Gürbüz: Merkez Bankaları’nın hareketli haftası sonrasında…

Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizini %19’dan %18’e düşürdü; Amerikan (Fed), İngiltere (BoE) ve Japonya (BoJ) merkez bankaları %0’a…

Türkiye Cumhuriyet Merkez Bankası (TCMB) politika faizini %19’dan %18’e düşürdü; Amerikan (Fed), İngiltere (BoE) ve Japonya (BoJ) merkez bankaları %0’a yakın olan politika faizlerini değiştirmedi.

Merkez bankaları, para politikalarını şekillendirirken olası riskleri dikkate alarak, ekonomik aktivite (talep, üretim) ile fiyat ve istihdamdaki gelişmelere odaklanır. Mevcut durumda merkez bankalarının dikkate aldığı başlıca risk unsuru Kovid-19 belirsizliğidir. 17-24 Eylül haftasında para politikası kararlarını açıklayan merkez bankaları yayınladıkları basın bülteninde ne gibi gerekçeleri ve öngörüleri ortaya koymuşlar kısaca özetleyelim.

TCMB: İktisadi faaliyet güçlü, fiyat artışları geçici

TCMB, 1-hafta vadeli borç verme faizi olan politika faizini %19’dan %18’e düşürdü. Her ne kadar ihtimal vermesek de TCMB Başkanı Kavcıoğlu geçen hafta çekirdek enflasyondaki gelişmeleri dikkate alacaklarını ifade ederek faiz indirim sinyalini vermişti. TCMB, yayınladığı basın bülteninde şu tespitleri ortaya koyuyor:

. Yurt içinde iktisadi faaliyet üçüncü çeyrekte dış talebin de etkisiyle güçlü seyrediyor,

. Enflasyonda son dönemde gözlenen yükseliş geçici.

TCMB’nin faiz indirimi kararını destekleyen yöntem ise “…para politikasının etkileyebildiği talep unsurları, çekirdek enflasyon gelişmeleri ve arz şoklarının yarattığı etkilerin ayrıştırılmasına yönelik analizler”. Söz konusu analizleri TCMB’nin çalışma tebliğlerinde veya Kasım ayı sonunda yayınlanacak dördüncü enflasyon raporunda okuma fırsatını bulabilirsek çok mutlu olacağım. Zira TCMB, Temmuz ayı sonunda yayınladığı üçüncü enflasyon raporunda ABD merkez bankası Fed’in enflasyonu neden geçici gördüklerine dair analizine yer vermişti.

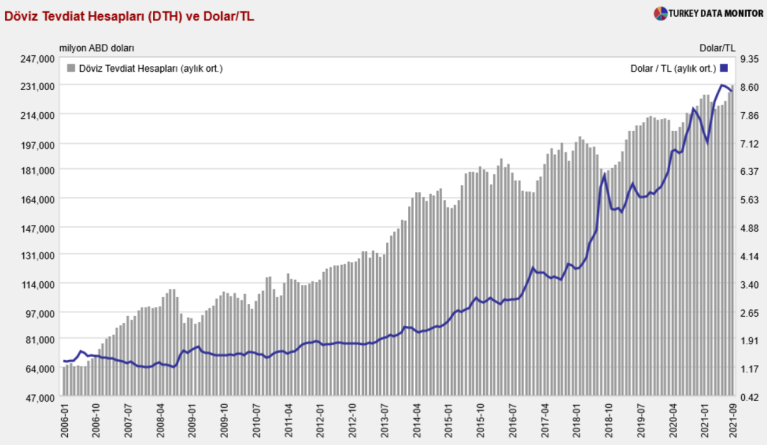

TCMB’nin analiz detaylarında olmadığına emin olduğum “güven” faktörüne dikkatinizi çekmek istiyorum. Aşağıdaki grafikte 2006 yılından bu yana aylık ortalama değerler olarak mavi çizgiyle (sağ eksen) Dolar/TL kurunun seyrini, gri çubuklar (sol eksen) ise döviz tevdiat hesaplarının (yabancı para mevduatları) seyrini gösteriyor.

Kaynak: Turkey Data Monitor

Son verilere göre döviz mevduatları 17 Eylül’de 230,7 milyar dolar ile rekor seviyesindedir: Gerçek kişiler 114,9 milyar dolar, tüzel kişiler 88,5 milyar dolar döviz mevduatına park etmiştir. TL’ye olan güvensizlik hanehalkını dövize yönlendirirken, artan dövize bağlı olarak fiyatlardaki artış enflasyonu da yukarı çekmektedir. Güveni azaltan diğer bir unsur da TCMB rezervlerinin nette sıfırın altında olmasıdır (17 Eylül itibariyle eksi 21 milyar dolardır). Her ne kadar net rezerv açığı gerilemiş olsa da gerilemenin ana sebebi döviz cinsi borçlanmalar ve swap (kısa vadeli TL karşılığı döviz borçlanma) yoluyla TCMB brüt rezervlerinin yükselmesidir. Diğer bir ifadeyle, maruz kalınan kur riskinin artmasıdır. Ekonomi, kur-enflasyon sarmalı içinde sıkışmışken TCMB’nin 23 Eylül tarihli toplantısında yaptığı erken faiz indirimi maalesef TL’den kaçışı tetiklemiştir. Yazıyı hazırladığım 24 Eylül’de Dolar/TL kuru 8,86 seviyesi ile rekor kırmıştır.

Hükumetin Orta Vadeli Program’da (OVP) 2021 sonu TÜFE tahmininin %16,2 olduğunu dikkate alırsak TCMB’nin politika faizini kısa zamanda %16-17 aralığına çekeceği aşikar duruyor. OVP’de 2022 sonu TÜFE tahmini ise %9,8.

Fed: ABD’de ekonomik aktivite güçlü, enflasyonist baskı geçici

Politika faizini %0-0,25 aralığında sabit bırakan Fed, aşılamanın desteğiyle ekonomik aktivitede ve istihdamda güçlenmenin sürdüğüne, enflasyondaki yükselişin geçici faktörlere dayandığına ve ekonominin yönünü Kovid-19 gelişmelerinin belirleyeceğine vurgu yaptı. Güçlü ekonomik görünüme istinaden Fed, aylık 120 milyar dolarlık varlık alımlarını kısa süre içinde azaltabileceklerini ekledi. Fed, 2021 yılı içinde 2-3 Kasım ve 14-15 Aralık tarihlerinde iki kere daha toplanacak. Fed’in 20 Ekim’de yayınlayacağı ve ekonomik ortamı resmettiği Bej Kitap’taki yorumları, tahvil alımlarındaki düşüşe ne kadar yakın oldukları ipucunu verecek. Faiz artırım konusunda ise; toplam 18 Fed para politikası kurulu katılımcısından 9’u 2022 yılında faiz değişikliği beklemezken, 6’sı bir adet, 3’ü iki adet faiz artırımı öngörüyor.

BoE: İngiltere’de ekonomik aktivite güçlü, enflasyondaki yükseliş geçici olabilir

BoE, Eylül ayı toplantısında %0,1 seviyesindeki politika faizini değiştirmedi. Ağustos ayı toplantısında güçlü ekonomik aktivitenin desteğiyle kısmi sıkılaştırma ihtimaline yer veren BoE, Eylül toplantısında fiyat ve ücretler tarafındaki belirsizliklere bağlı olarak mevcut gevşek politikasını korudu. Kasım ayı toplantısında arz tarafına odaklanacak olan BoE’nin değerlendirmeleri, enflasyondaki kalıcılık/geçicilik konusunda daha somut bilgiler verecek.

BoJ: Ekonomik aktivite iyileşiyor, enerji fiyatları enflasyonu yukarı çekiyor

Eylül ayı toplantısında eksi %0,1 olan politika faizini değiştirmeyen BoJ, aşılamanın ve dış talepteki canlanmanın da desteğiyle ekonomik aktivitede iyileşme öngörüyor. Öte yandan devam eden Kovid-19 belirsizliğine istinaden çekirdek enflasyonun (gıda dışı yıllık TÜFE’nin) %2 hedefine yaklaşana kadar tahvil alım programına devam edeceğini duyurdu. Japonya’da çekirdek enflasyon, pandeminin ilan edildiği Mart 2020 yılından bu yana sıfırın altında seyrediyor (yani gıda dışı fiyatlar ortalama olarak önceki yıla göre düşüyor).

Dr. Fulya Gürbüz, blog sitesini ziyaret edin

Atilla Yeşilada TL için zor kış: Gıda enflasyonu patlayacak mı?

Fatih Özatay: Merkez Bankasının yüzde 8 hatası ve dört nedeni

Merkez Bankası’nın faiz kararı & piyasaları ne bekliyor? | Emrah Lafçı, Murat Kubilay & Oğuz Demir