Dünya Ekonomisi

Bir Modern Borç Jübilesi Yoluyla Borcu Azaltmak

Dünya borç içinde boğuluyor ve -özellikle Covid sonrası- durum daha da kötüye gidiyor. Hemen hemen tüm ülkelerde GSYİH’ye oranla kamu,…

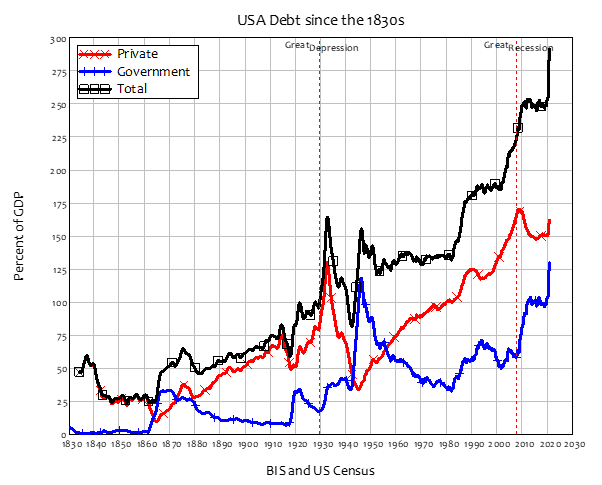

Dünya borç içinde boğuluyor ve -özellikle Covid sonrası- durum daha da kötüye gidiyor. Hemen hemen tüm ülkelerde GSYİH’ye oranla kamu, hane halkı ve şirket olmak üzere her türden borç artmaktadır. Ve ABD’deki borç seviyesi şimdiye kadarki en yüksek borcu temsil etmektedir. – bkz. Şekil 1.

Şekil 1: 1830’lardan beri ABD Borcu

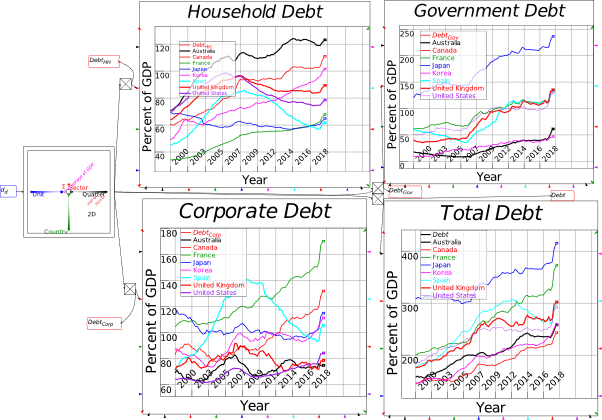

Şekil 2, İkinci Dünya Savaşından bu yana başlıca ekonomilerin temsili bir örneğini göstermektedir. Avustralya hane halkı borcunda, Fransa şirket borçlarında ve Japonya da hem kamu hem de toplam borçta en kötü durumdadır. İkinci Dünya Savaşından bu yana, neredeyse tüm ülkelerde artan bir toplam borçluluk görülmüştür.

Şekil 2: Seçili ekonomiler için borç seviyeleri (BIS verileri)

Tüm iktisadi düşünce okulları, yüksek düzeydeki borcun bir sorun olduğunu düşünür ve sadece hangi türden borç için endişelendiklerine göre farklılık gösterirler.

Neoklasik (ve “Avusturyalı Okullu”) iktisatçılar kamu borçları konusunda endişelenmektedirler. Borçlanan kamunun, özel sektörün yatırım yapmak için kullanabileceği parayı ödünç alarak özel sektör yatırımlarını “dışladığını” ve bu kamu borcunu geri ödeme yükünün gelecek nesillerin sırtına yüklendiğini iddia ederler (Mankiw 2016, s. 556-57). Özel borç konusunda ise endişelenmezler, çünkü bireysel düzeydeki değişiklikleri sadece bir “özel şahıstan” bir diğer “özel şahsa” harcama gücünün aktarımı olarak görürler ve para harcama eğilimlerinde çok büyük farklılıklar olmadığı sürece, makro ekonomi üzerindeki etkisinin az olması gerektiğini iddia ederler. (Bernanke 2000, s. 24).

Post-Keynesyen iktisatçılar (ve “MMT”) ise özel borç konusunda endişelenmektedirler. Bankaların kredi vererek para yarattığını, bunun talebe katkıda bulunduğunu ve makro ekonomiyi doğrudan etkilediğini iddia ederler. Finansal krizler, çok yüksek seviyedeki özel borçtan kaynaklanır ve ardından bunu kredinin – borçluluktaki değişimin – negatife dönmesi takip eder (Keen 2020). Kamu borcu konusunda endişelenmezler, çünkü devletin “kendi bankasına sahip olduğunu” ve kendi para birimi cinsinden olduğu sürece borcun faizini ödemek için gereken parayı yaratabileceğini ifade ederler (Kelton 2020).

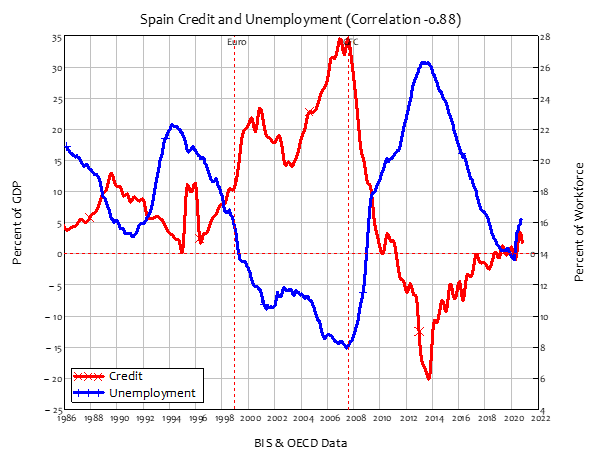

2014’te İngiltere Merkez Bankası (Bank of England), bu tartışmada Post Keynesçiler’in safına geçti (McLeay ve diğerleri, 2014): İktisat ders kitaplarının iddia ettiğinin aksine, bankalar kredi vererek para yaratır. Bu yeni para, harcanmak için ödünç alınır, böylece yeni özel borç, hem GSYİH’yi (bkz. Şekil 3) hem de varlık fiyatlarını (bkz. Şekil 4 ve Şekil 5) artırarak toplam talebe katkıda bulunur. İspanya ekonomisinde 2008’den 2014’e kadar yaşanan devasa düşüşün birincil açıklaması, 2008’de GSYİH’nin artı %35’inden 2014’te GSYİH’nin eksi %20’sine düşen kredi -özel borçtaki değişim- oranıydı.

Şekil 3: İspanya’da Kredi ve İşsizlik

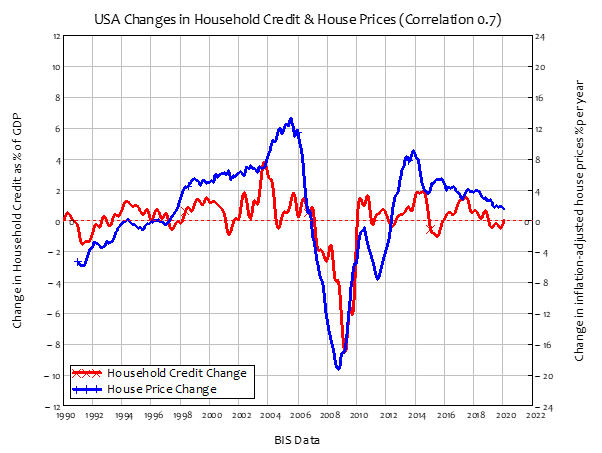

ABD konut fiyatlarının 1997 ile günümüz arasında patlama yapması, çökmesi ve toparlanması, hane halkı kredi düzeyindeki değişikliklerden kaynaklanıyordu – bkz. Şekil 4

Şekil 4: ABD Hanehalkı Kredisi ve Konut Fiyatları

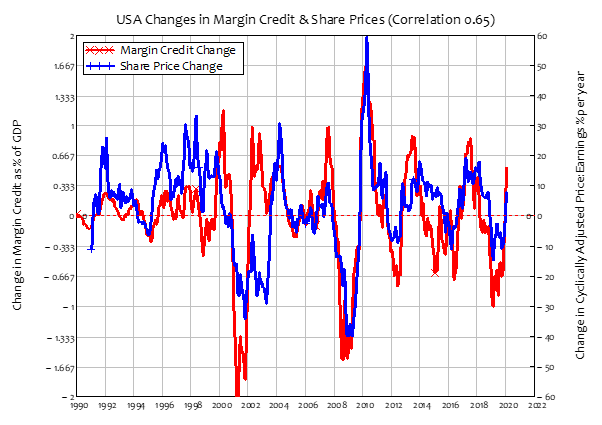

2009’dan bu yana borsaların şişmesinin altında yatan faktör “Miktarsal Genişleme” (Quantative Easing) olsa da, marj borcundaki değişiklikler piyasanın iniş ve çıkışlarını tetiklemiştir- bkz. Şekil 5.

Şekil 5: ABD Teminat Kredisi ve Hisse Fiyatları

Küresel-Finansal Kriz sonrası dünyamız, bu nedenle yüksek özel sektör borçluluğu ve can çekişmekte olan bir özel sektör ile karakterize edilmektedir; ekonomik performans, ağırlıklı olarak hükümet programları ve yüksek seviyelerdeki kamu borcuna yol açan büyük bütçe açıkları ile ayakta tutulmuştur. Bu çıkmazdan kurtulmak için, özel borcu GSYİH’ye oranla -ve tercihen kamu borcunun GSYİH’ye oranını daha fazla arttırmadan- düşürmemiz gerekiyor.

Borç seviyesinin GSYİH’ye kıyasla nasıl azaltılacağına dair geleneksel fikirler üç çözüme indirgeniyor: Borcu geri ödemek, GSYİH’yı borçtan daha hızlı büyütmek veya “enflasyon yoluyla borcun değerini düşürmek”. Bununla birlikte, ampirik çalışmalar bu yöntemlerin hiçbirinin işe yaramayacağını ortaya koymaktadır.

“Büyük Buhranların Borç-Deflasyon Teorisi”ni geliştiren Irving Fisher, “borcunu öde” yolunun başarısız olduğuna dikkat çekmiştir çünkü kredi borcunu doğrudan azaltmak, azaltılan kredi borcu için dolara karşılık dolar mevduatı da azalttığından parayı yok etmektedir: Tıpkı yeni bir kredinin para arzını artırdığı gibi kredi borcu ödemek de para arzını azaltır:

“Açıkçası bir borç, biri tarafından ödenen para birimi ne olursa olsun, ödenmemiş para biriminin hacmini etkilemeksizin ödenebilir, … diğeri tarafından alınır ve hala ödenmemiş durumunda olur. Ancak, ticari bankaya olan bir borç, bir mevduat bakiyesinden çekle ödendiğinde, bu para biriminden bu miktardaki mevduat basitçe ortadan kaybolur. (Fisher 1932, s.15)”

Paradaki düşüş, GSYİH’de daha büyük bir düşüşe neden olabilir, bu da borcun doğrudan geri ödemesinden doğan “borç / GSYİH oranının” yükselmesine neden olabilir- bu fenomene “Fisher Paradoksu” diyorum:

“Borcu azaltmaya yönelik kitlesel hücum etkisinden dolayı, bireylerin borç yüklerini hafifletme çabasının kendisi, her bir doları şişerek borcu artırır. Öyleyse, hepsinin değilse de çoğu büyük depresyonun başlıca sırrı olduğunu ileri sürüyorum: Borçlular ne kadar öderse, o kadar çok borçlu olurlar. (Fisher 1933, s. 334)”

Filantropist ve eski bankacı Richard Vague, “A Brief History of Doom” adlı son kitabında (Vague 2019), borçtan dolayı gerçekleşen büyümenin yalnızca ani ve devasa ihracat patlamaları yaşayan ekonomiler için işe yaradığını; enflasyonun ise, borcu hiçbir zaman önemli ölçüde azaltmadığını söyler.

Vague’in bulgusu borçların azaltılmasının tek yolunun, onları silmek olduğuydu: Şu ya da bu şekilde bir borç iptali, ülkelerin borç yüklerini önemli ölçüde azaltmasının tek yoluydu.

Bir borcun iptali açıkça borçlulara fayda sağlar, ancak alacaklıları -bilhassa bankaları- iflasa zorlayabilir. Bu durum aynı zamanda yükselen konut ve hisse senedi fiyatları üzerine spekülasyon yapmak için borçlananları ödüllendiriyor, ancak bu kumarın tarafı olmayanlara hiçbir şey vermiyor. GSYİH’ye oranlı borcu azaltmanın; ekonomiyi çöküşe uğratmadan, alacaklıları iflas ettirirken borçluları yükümlülükten kurtararak, ahlaki tehlike yaratmadan ve borçlanılan paralarla spekülasyon yapmayanların, yapmayacak olanların veya yapamayanların karşısında borç balonunu oluşturanları ödüllendirmeden bir yolunu bulmaya ihtiyacımız var. Ve tercihen, 1932 ile 1953 arası borç seviyelerindeki son büyük düşüşe eşlik eden olaylara, bir Büyük Buhran ve Dünya Savaşına neden olmadan. – bkz. Şekil 1 ve Şekil 11

“Modern Borç Jübilesi” bunu başarabilir. Modern Borç Jübilesi, krediye dayalı parayı, fiat parayla etkin bir şekilde değiştirerek özel borcu azaltmak için hükümetin para yaratma kapasitesini kullanır:

- Borçluların borçlarını azaltmak yerine, herkese -borç alan veya tasarruf sahibi- hükümetin yarattığı para aynı miktarda verilir;

- Borçlular, borçlarını azaltmalıdır; tasarruf sahipleri, gelen nakitle yeni ihraç edilen şirket hisselerini satın almalıdır;

- Bu hisselerin satışından elde edilen gelir, şirket tarafından şirket borcunu kapatmak için kullanılmalıdır; ve

- Jübile, bankalara Jübile Tahvillerini satın almaları için gereken finansmanı sağlar; bu faiz geliri, özel borç gelirlerindeki düşüşü telafi eder.

Bu makale, bir Açık Kaynak (yani ücretsiz) sistem dinamikleri programı olan Minsky’den faydalanarak Modern Borç Jubile’sini modellemektedir. Minsky’nin “Godley Tablosu” olarak adlandırılan benzersiz özelliği, finansal dinamikleri modellemeyi standart sistem dinamikleri programlarından çok daha kolay hale getiren çift girişli bir defter tutma tablosudur (ekli modeli çalıştırmak için Minsky’nin en son sürümünü indirin.

Çeviri: Malik Toplu, Özgür Erbay

Haberin devamı için: https://sosyal.paraanaliz.com/uyeler/bilinenyapit/buddyblog/