Döviz

Bu haftaki Fed toplantısında neler bekleniyor?

Şu anda manşet enflasyonun en az 1Ç22'ye kadar % 4'ün üzerinde kalacağını ve çekirdek enflasyonun da en az 2Ç22'ye kadar % 3'ün üzerinde kalacağını tahmin ediyoruz.

Fed sağlam duracak

Yaklaşan Federal Rezerv FOMC politika toplantısının Fed fonları hedef oranı aralığında % 0-0.25’lik bir değişikliğe neden olması veya aylık 120 milyar dolarlık QE satın alımlarının (80 milyar dolarlık tahvil ve 40 milyar dolarlık ipotek destekli menkul kıymetler) değişmesi olası değil. Bununla birlikte, Fed’in yüksek enflasyon verilerinin “geçici” olacağına dair pozisyonunda herhangi bir çatlak belirtisi olup olmadığını görmek isteyen piyasalar Fed’in “nokta grafiği” grafiği de dâhil olmak üzere güncellenmiş tahminlere bakacak.

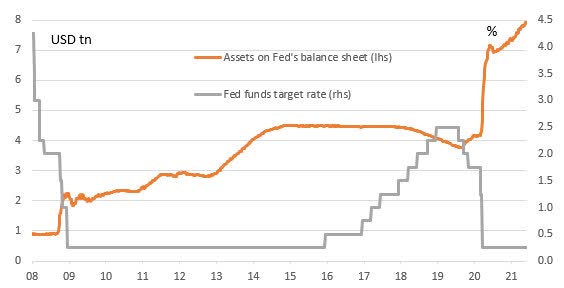

Federal Rezerv bilançosunda varlıklar (USD tn) ve Fed fonları hedef oranı (%)

Kaynak: ING

“Geçici” enflasyona ne kadar güveniyorsunuz?

Manşet enflasyon 13 yılın en yüksek seviyesinde ve çekirdek enflasyon yaklaşık 30 yılın en yüksek seviyesindeyken, enflasyon risklerini çevreleyen değerlendirmelerinde biraz daha dengeli olmaları beklenebilir. Ne de olsa, Fed’in Bej Kitabı kurumsal fiyatlandırma gücünün geri döndüğünü ve işçilik maliyetlerinin toparlanmaya başladığına dair kanıtlar olduğunu kaydetti. Michigan Üniversitesi tüketici duyarlılığı raporunda da görüldüğü gibi enflasyon beklentileri de açıkça yükselişte.

Bununla birlikte, enflasyonun zirveye yakın olduğu ve geri çekilmeye başlayacağı yönündeki temel mesajlar henüz şüpheli. Son dönemdeki yukarı yönlü sürprizleri yansıtacak şekilde enflasyon tahminlerinde mütevazı bir yukarı yönlü revizyon görmemiz muhtemel. GSYİH beklentisinde de yukarı yönlü güncelleme gelebilir.

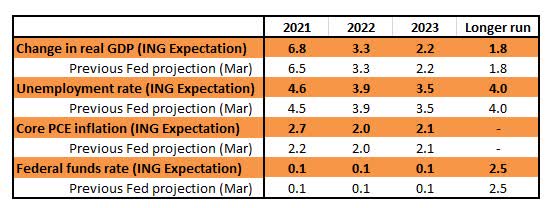

Federal Rezerv Mart 2021 makro tahminleri ve bu hafta nasıl görünebileceği

İstihdama odaklanma

Bunun yerine, ekonominin sürekli desteğe ihtiyacı olduğunun bir işareti olarak Nisan ve Mayıs aylarındaki hayal kırıklığı yaratan istihdam sayılarına daha fazla önem verme olasılıkları yüksek. Şubat 2020’deki istihdam seviyelerinin hala 7 milyon altında iken, bunu QE azaltmayı tartışmak için çok erken olduğu gerekçesini haklı çıkarmak için kullanabilirler.

Ekonomi bu çeyrekte salgınla ilgili kayıp tüm çıktıyı tamamen geri almış olsa da, Fed ekonominin “önemli ölçüde daha fazla ilerleme” sağlama engelini atladığını kabul etmeden önce birkaç ay daha güçlü aktivite, yüksek enflasyon ve artan istihdam izlemesi muhtemel.

Parasal sıkılaştırmaya doğru bebek adımları

Bazı Fed yetkilileri belirsiz bir şekilde bu yönde hareket ediyor. Örneğin, Philadelphia Fed Başkanı Patrick Harker “en azından azaltmayı düşünmenin zamanı geldi” dedi.

Federal Rezerv’in Ağustos ayı sonundaki Jackson Hole konferansının sıkılaştırma politikasında başlangıç silahını ateşlemesi olası. Bu, Eylül FOMC’de (Fed’den bir sonraki tahmin güncellemesi ve bize çok fazla ön uyarı vermeyi vaat ettikleri) Aralık FOMC’de bir QE azaltma duyurusu ile daha resmi olarak kabul edilecek.

Fed hala sabır sinyali veriyor, ancak daha erken faiz artışı olası görünüyor

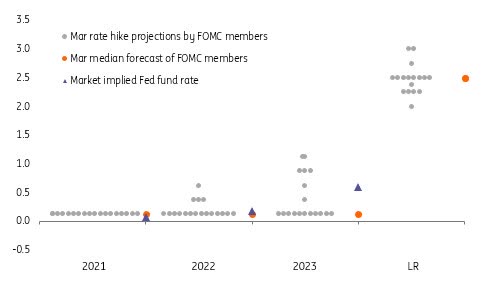

Faiz oranları açısından, Fed’in Mart ayındaki nokta grafiği diyagramı, 18 FOMC üyesinden dördünün gelecek yıl bir faiz artışı beklediğini ve yedisinin 2023 sonuna kadar bir faiz artışı olacağını düşündüğünü gösterdi. Sonuç olarak, çoğunluk ilk faiz artışının en erken 2024 olacağını düşünüyor.

Fed fonları hedef oranı için bireysel FOMC üye tahminlerinin Mart Ayı Federal Rezerv nokta grafiği

Çarşamba günü bir veya iki yetkilinin tahminlerini öne çekeceğini görebiliriz, ancak medyanın değişmesini beklenmemeli.

Yine de ilk faiz artışının 2023’ün başlarında olacağını düşünüyoruz. Ekonominin arz tarafı kapasitesinin pandemiye bağlı olarak yaralanmasının talebin gücüne ayak uydurmak için mücadele edeceği anlamına gelmesi nedeniyle riskler daha erkene işaret ediyor. Şirketlerin fiyatlandırma gücüne sahip olduğu bir ortamda, işçiler daha yüksek ücretler için zorlamaya başlıyor ve konut maliyetlerindeki artış da daha belirgin ve kalıcı olacak. Enflasyonun sadece geçici olacağından Fed kadar emin değiliz.

Şu anda manşet enflasyonun en az 1Ç22’ye kadar % 4’ün üzerinde kalacağını ve çekirdek enflasyonun da en az 2Ç22’ye kadar % 3’ün üzerinde kalacağını tahmin ediyoruz. Bu ne kadar uzun sürerse, o kadar büyük bir olasılık haline gelir ve Fed’in fiyat istikrarı hedefi için bir tehdit oluşturur.

Sabit getiri: Likidite hedefi

Federal Rezerv toplantısından önemli bir soru, ters repo penceresinden kendilerine geri dönen likiditedeki dramatik artışı hafifletmeye yardımcı olmak için yapmayı seçebilecekleri herhangi bir ayarlama etrafında dönüyor. Şu anda yarım trilyonu aşıyor olması başlı başına büyük bir mesele değil. Asıl sorun Fed’in kontrol hedefi olan ABD para piyasalarındaki koşulların toplamı hakkında bu rakamın ne ima ettiği.

Fed oranları negatif hedeflemiyor ve etkili fon oranı 6bp’de sabit. Fakat -5bp ila -8bp alanındaki rakamlardan anlaşılacağı üzere para piyasası kesinlikle negatif tarafta. Fed’e geri dönen nakit çoğunlukla banka dışı sektörlerden ve elindeki nakdi bir yere göndermesi gereken para piyasası fonlarından geliyor. Fed’den alınan tahvilleri %0’dan deftere nakletmek için borçlanmak kapanması gereken bir işlem. Tahvilleri ödünç almak için nakit borç vermek etkili bir trade işlemi, ancak stresli bir oyun.

Fed için daha önemli olan kontrolün kendinde olduğu algısı. Fed teminat sağlamakta ve nakit almakta rahat hissediyorsa, o zaman bu çok iyi. Ancak Fed bir şeyler yapılması gerektiğini düşünüyorsa, birkaç seçenek var. Bunlardan biri, tahvil ihracı yoluyla likiditeyi temizlemek olabilir. Bunu en iyisi Hazine’den geliyor. Buradaki sorun, Hazine’nin kısmen bunu yapmak için bir politika hedefi olduğu için tahvil ihracını azaltmak istemesi. Ama aynı zamanda Temmuz sonu borç tavanı tarihi yaklaştıkça Hazine’nin neredeyse ıskalamaktan başka seçeneği yok.

Alternatif, para piyasası fonlarının nakit göndermek için başka bir yere sahip olması. Bu büyük olasılıkla ters repo penceresinde (şu anda %0) ve fazla rezerv (şu anda 10bp) oranlarının yükseltilmesine işaret edecek. Şu anda, ilki ikincisinden daha alakalıdır, ancak başarı için muhtemelen her ikisinde de bir artış gerektirecektir.

Daha geniş bir politika üzerinde hiçbir etkisi olmayan teknik bir ayarlama olarak yayınlanacaktır. En saf anlamıyla, elbette politikada bir sıkılaştırma olacaktır, ancak mesele, Fed’in doğrudan politika hedefi olan sıfır ila 25bp fed fonları aralığı için hiçbir şey ifade etmez. Fed yapacak mı? Net bir cevap zor. Ancak bunu yapma riski var ve ters repo penceresinin her zamanki gibi popüler kalması anlamında hiçbir şeyi değiştirmiyor. Sonuç olarak, burada net beklenti yok. Ama Fed bir şey yaparsa, bu toplantıda olacak.

Dolar nereye?

16 Haziran FOMC toplantısı, yaz sonuna kadarki en önemli gündem. Fed’in erken sıkılaşma konusunda sinyal sağlamadığını varsayarsak, FX volatilite seviyelerinin yıl için yeni dip seviyelere kırılmasını ve doların hafifçe sunulan yolunda devam etmesini beklemek gerekir.

ABD reel oranlarının çok negatif kaldığı ve Euro Bölgesi güçlü verilerinin devam ettiği düşük oynaklık ortamında EUR/USD yaz sonunda 1,25’e taşınabilir. Bu hikayeye yeni katılan önemli bir kaynak da ABD hisse senedi yatırımcıları. ABD’de listelenen Euro Bölgesi hisse senedi ETF’lerine akışlar son zamanlarda hızlandı. Bunlar şu anda Euro Bölgesi’nin 2017’deki yeniden derecelendirmeden bu yana görülen en güçlü seviyelerde ve bu yaz EUR için önemli destek olacak.

Tüm para birimleri bu ortamda destek görecek. Yerel politika yapıcılar bunu takdir etmese de, hala geniş çapta devam eden özkaynak ortamı Asya hisse senetlerini destekleyecek ki bu da Kuzey Asya kurlarına biraz daha destek sağlayabilir.

INF, Seeking Alpha