Borsa

Akbank Ekonomik Araştırmalar: Global risk iştahı dalgalı seyrini koruyor…

Haftaya Çin’in şirketlere yönelik devam eden düzenleme adımları ve Biden’ın 3,5 trilyon $’lık altyapı yatırımı için önerilen vergi…

Haftaya Çin’in şirketlere yönelik devam eden düzenleme adımları ve Biden’ın 3,5 trilyon $’lık altyapı yatırımı için önerilen vergi artışıyla başlayan global piyasalarda, hafta boyunca Çin gelişmeleri ve zayıf verileri ile gelecek hafta açıklanacak Fed kararı öncesi kritik öneme sahip ABD enflasyon ve perakende satışlar verileri takip edildi. ABD tahvil getirilerinde yükseliş görülüyor. Hem Çin gelişmeleri, hem de gelecek haftaki Fed kararı öncesi temkinli duruşla gelişmekte olan ülke para birimlerinde değer kaybı görülüyor; benzer şekilde TL aktiflerde de zayıflık hakim. Yurt içinde ayrıca, gelecek haftaki TCMB kararı da önemle bekleniyor.

Global vaka sayılarında düşüş eğilimi devam ediyor

Ağustos sonlarında 660 binlere yaklaşan haftalık ortalama vaka sayıları 538 bine geri çekildi. Global çapta uygulanan aşı 5,85 milyara ulaştı. Yurt içinde ise; günlük vaka sayısı 28 binler ile Mayıs’tan bu yana en yüksek seviyelere ulaşırken, 1 doz aşı uygulanan kişi sayısı 52,5,2. doz aşı uygulanan kişi sayısı 41,7milyonda.

Çin’den gelen haber ve veri akışı risk iştahını baskılıyor

Basında yer alan bir habere göre; Çin regülatörleri Ant Group’u şirketin ana iş kolu ödemelerden kredilere kaydığı için, kredi birimlerinin bağımsız kuruluşlar olmasını planlıyor.

Çin’de ayrıca oyun sektörüne ilişkin adımlar da atıldı. Çin’de ayrıca borç krizinde olan Evergrande Group’a ilişkin endişeler de oldukça yüksek. Şirketin gayrimenkul iştirakinin tahvillerinin işlemlerinin durdurulacağı açıklandı. Çin Merkez Bankası bugün, hem Evergrande’ye ilişkin endişeler hem de çeyrek sonu likidite ihtiyacı nedeniyle piyasadaki likiditeyi artırdı. Çin’de ayrıca büyüme endişeleri de yüksek; bu hafta açıklanan sanayi üretimi (%5,3) ve perakende satışlar (%2,5) yıllık artışları beklentilerin oldukça altında kaldı.

Gelecek haftaki Fed kararı öncesi, ABD’den veri akışı öne çıktı

ABD’de yıllık enflasyon %5,4’ten %5,3’e, çekirdek enflasyonda ise daha belirgin düşerek %4,3’ten %4,0’e (beklenti: %4,2) geriledi. Enflasyondaki gerileme Fed’den tapering beklentilerini ötelerken, daha sonra gelen veriler, yeniden tapering fiyatlamalarını artırdı. Ağustos’ta sanayi üretimi aylık bazda %0,4 artarken, kapasite kullanım oranı da %76,2’den %76,4’e yükseldi. Eylül ayı Empire imalat sanayi endeksi 18,3’ten 34,3’e yükseldi; beklenti 17,9 idi. Dün de perakende satışlar verisi, beklentileri belirgin derecede aştı. Manşet perakende satışlar verisi Ağustos’ta %0,7’lik gerileme beklentisine karşın %0,7 artarken, kontrol grubu denilen ve büyüme verisini direkt olarak etkileyen satışlar tarafında ise %0 beklentisine karşın %2,5’lik bir artış kaydedildi.

Risk iştahı, dalgalı seyrediyor

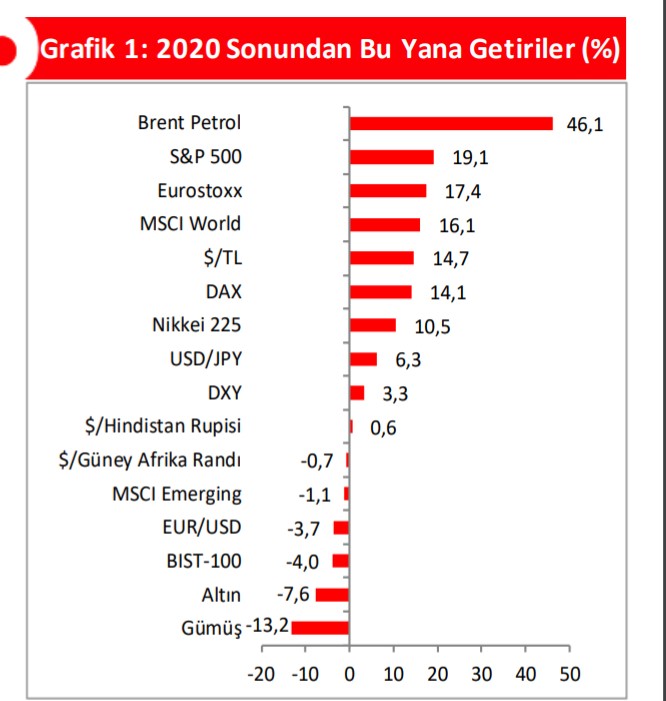

Hafta boyunca dalgalı seyreden ABD hisse senedi endeksleri, özellikle petrol fiyatlarındaki enerji yükselişin enerji hisselerini desteklemesiyle haftalık bazda %0,3-%0,4 arası değer kazanırken, Eurostoxx endeksi de %0,2 yükseldi. Çin gelişmeleriyle Şangay endeksi %2,9, teknoloji ağırlıklı Hang Seng endeksi %4,9 düştü. MSCI gelişmekte olan endeksinde kayıp %2,5’ta. Hafta içinde %1,26’nın altını gören, ABD 10 yıllık devlet tahvili getirileri %1,37’den işlem görüyor. Dolar endeksi haftalık %0,3 yükselişle 92,9, €/$ %0,4 düşüşle 1,1765’lerde. GOÜ para birimleri sepeti ise %0,5 değer kaybetti.

Petrol fiyatlarının ABD’deki olumsuz hava koşulları, stoklarda azalma ve devam eden olumlu taleple yükseliş eğilimini sürdürmesiyle Brent petrol haftalık %3,4 yükselişle 75,4 $/varil seviyelerine yükselirken, Rusya rublesi de %0,8 değer kazandı. ABD enflasyon verisiyle 1.809 $/ons’a kadar yükselen altın, perakende satışlar verisiyle 1.745 $/ons’a kadar geriledi; haftalık bazda %2,0 düşüşle 1.752 $/ons’ta.

TL aktifler de zayıf seyrediyor

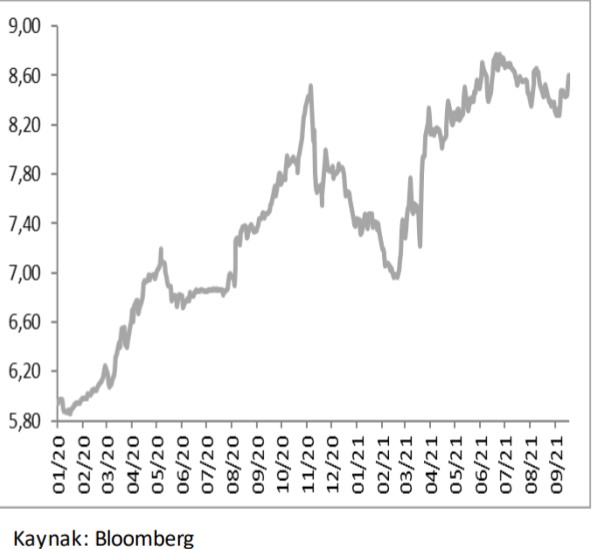

Hazine bu hafta yaptığı 2028 ve 2033 vadeli dolar cinsi tahvil ihraçlarıyla 2,25 milyar $ borçlanırken, bu yıl için olan 10 milyar $’lık dış borçlanma hedefini tamamladı. TCMB de yabancı para cinsi zorunlu karşılıklarda 200 bps artışa gitti. Global dolar güçlenmesiyle, TL aktifler de baskı altında. $/TL son 2 günde 8,42’lerden yükselerek, 8,62’ye yaklaştı; haftalık bazda %1,5 yükselişle 8,6025’lerde. 10 yıllık getiri %17,14’te. 5 yıllık CDS, haftalık 19 bps yükselişle 385’te.BIST-100ise haftalık bazda %1,2düşüşle 1.422’de.

Atilla Yeşilada: Eylül “Altınlanma Zamanı”mı?

Yerli yatırımcıların hisse senedi varlıkları bir yılda yüzde 52 büyüdü…

YORUM: Doların Gerçek Değeri 5,25 olabilir mi?