Güldem Atabay

ANALİZ: Fakirleştirildik ey halkım!

Deprem gerçeği ardından açıklanan büyüme dinamikleri artık daha eski bir hikâye. Yine de deprem öncesinde nasıl başıbozuk bir ekonomi yönetimi…

Deprem gerçeği ardından açıklanan büyüme dinamikleri artık daha eski bir hikâye. Yine de deprem öncesinde nasıl başıbozuk bir ekonomi yönetimi olduğunu kavramak için büyümenin detayları önemli gerçekleri anlatıyor. Depremin tahammül edilemez can kaybı yanında çok yüksek ekonomik maliyetinin de nasıl bir zemine denk geldiğini gösteriyor.

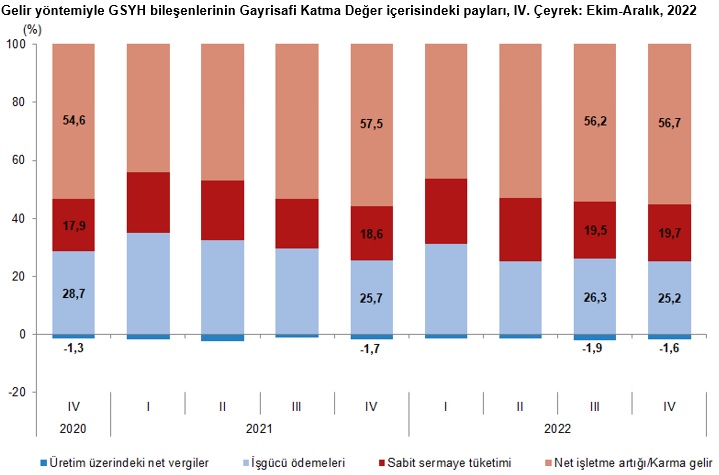

Bir kere baştan belirtmek lazım: 2022 yılındaki %5,6 oranındaki büyüme de, son çeyrekte beklentilerin üzerinde elde edilen %3,5 büyüme de maaşla çalışan kesime yaramadı. Sabit gelirlinin büyüme ile yaratılan değerden elde ettiği pay düşmeye devam etti. Hatta %25,2 ile rekor seviyeye geriledi. Sermayenin yaratılan katma değerden elde ettiği pay ise %56,7’ye yükseldi.

Kişi başı gelir yılın ikinci yarısında sabitlenmiş TL ile 10,665 dolara çıktı ancak paylaşım sorunu eşliğinde hissedilebilir tarafı olamadı.

Yeni Ekonomi Modeli (YEM) uygulamasının özet sonucu orta gelir ve düşük gelir gruplarının büyüme döneminde fakirleştiği gerçeği. Hatta tam da bu sonucu hedefleyen bir model olduğunu söyleyebiliriz. Çünkü, YEM devreye girdiği ilk çeyrekten bu yana yarattığı yüksek enflasyon, yüksek cari açık yanında sabit gelirlinin büyümeden elde ettiği payın azaldığını her çeyrek açıklanan GSMH verisinde izledik.

Bu yola girenlerin YEM modelinde bir ince ayar bile yapmadan politikalarını devam ettirmelerinden ortaya çıkan, AKP döneminde büyüme politikalarının siyasi amacının geniş halk kesimlerinin fakirleşmesi olduğu. Denklemin tersinden ifade edersek, AKP ekonomi politikaları aşırı sermaye yanlı uygulamayı bir siyasi tercih olarak yapmış durumda.

Paylaşım sorunu üretimin dengesiz dayanakları nedeniyle yükseliyor

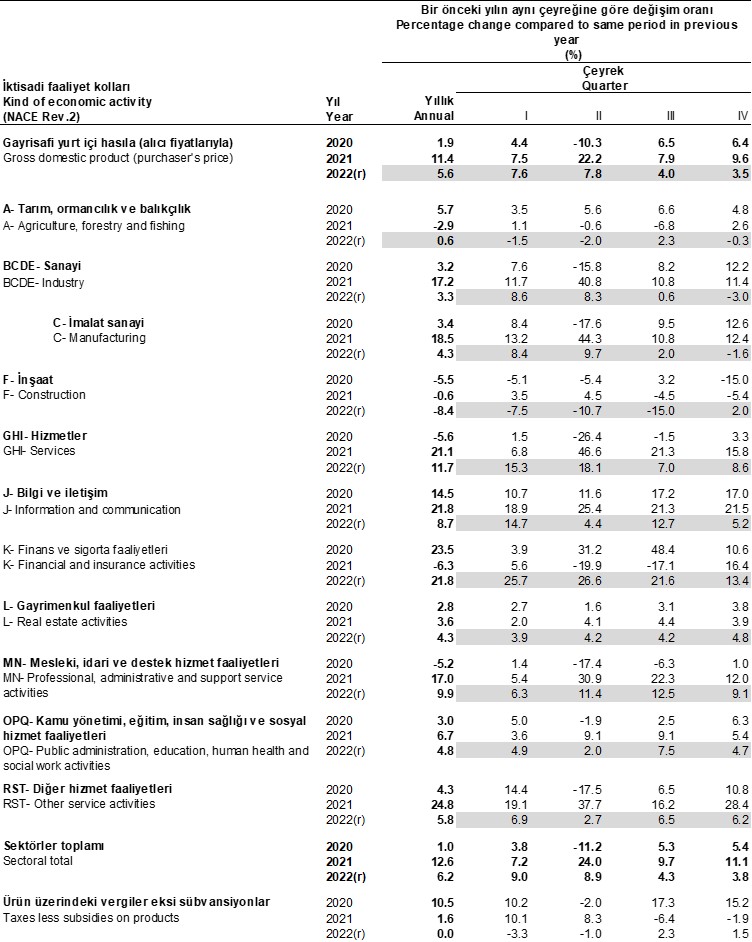

2022 son çeyrekte bir önceki yıla göre elde edilen %3,6, önceki çeyreğe göre izlenen %0,9 oranındaki büyümenin kaynaklarına değinmek de gerekli. Keza, burada da YEM ile vaad edilen ihracat, sanayiye dayalı büyüme yerine hizmetler ve tüketime bağlı büyümenin gerçekleştiğini izlemekteyiz. Tarım sektöründeki büyüme detayı ise önümüzdeki aylarda da neden çok yüksek gıda fiyatları enflasyonu altında ezileceğimizin hikayesini barındırıyor.

Sanayi sektöründe haberler iyi değil. Faizi indirip yatırımlara ucuz kredi alanı açacak, bu sayede sanayiye dayalı ihracatı artıracak YEM bekleneni vermemiş durumda burada da. 2022 büyümesi %5,6 iken sanayi sektöründe tüm yıl büyümesi %3,3 ile manşet seviyenin oldukça altında. Yılın ilk iki çeyreğinde %8 üzerinde büyüyen sanayi sektörü, üçüncü çeyrekte sadece %0,6 büyüyerek büyük güç kaybına işaret etmişti. Son çeyrekte sanayi sektörü %3,0 gibi önemli bir seviyede daraldı. Sanayi sektörünün alt ve ağırlıklı kalemi imalat sanayide de durum faklı değil doğal olarak. Bütün sene %4,3 ile manşet büyümenin altında kalan imalat sanayiinde büyüme son çeyrekte %1,6 daraldı.

AKP dönemine damgasını çoktan vuran ve özellikle büyük depremlerden sonra yıllarca tartışılacak inşaata dayalı büyüme tarafında zorlama ile sınıra gelindiğini izliyoruz. Hatta 2020’den bu yana inşaat sektöründe sorunlar yükselmekte ancak AKP’nin kredi politikalarıyla ittirilerek yüzdürülmekte. Tüm sene için inşaat sektörü %8,4 daralmış durumda. Hatta 3Ç22’de bu daralma temposu %15 gibi çok yüksek bir seviyeye ulaşmıştı. 4Ç22’deyse %2,0 ile yeniden büyüme yönüne döndüğünü izliyoruz. Seçimden önceki son düzlükte YEM çerçevesinde alınan önlemlerle desteklenmeye devam eden sektör, depremin ardından yeniden can kazanacak elbette. Ancak, yandaş düzeni eşliğinde bu sektörde de fayda sağlayacakların öncelikli olarak bilinen isimler olması şaşırtıcı olmayacak. Yukarıdan aşağıya oluşan zincir eşliğinde iktidarda kalması halinde deprem ardından en çok AKP’ye yakın firmaların beklenen inşaat sektörü büyümesinden pay alacağı da geçmiş tecrübelerin gösterdiği.

Pandemi ardından normalleşme, turizm sektörünün hayata dönmesi en çok hizmetler tarafına yansımış durumda. Hizmetler sektörü pandemi şokunun ardından 2021’deki %21,1 büyümesinin üzerine bu yıl da %11,7 büyüme koyabilmiş durumda. 2023’te de devam edecek bu trendde büyüme verisinin tek haneye inmesi ise makul beklenti.

Tarımda dram

2020 ve 2021 son çeyreklerde sırasıyla %4,8 ve %2,6 büyüyen tarım üretimi, 2022 son çeyrekte %0,3 daralmış durumda. Bunun arkasında elbette TÜİK verileriyle 2022 sonunda %103 seviyesinde yüksek seyreden tarımsal girdi fiyatları enflasyonu var. Ocak itibarıyla tarım ürünleri üretici fiyat enflasyonu %142. Böylesi yüksek maliyet artışı karşısında ürün fiyatlarındaki artışın %60 civarındaki TÜFE enflasyonunun bile altında kalması tarım sektöründe yaşanan krizin en kestirme ifadesi. Tarım üretiminde daralma bu denklemde kaçınılmaz. Tarım üretiminde daralma ise gıda fiyatları enflasyonun yüksek kalmaya ve hatta yükselmeye devam edeceğini anlatmalı herkese.

Tüketim tarafı: tam bir anomali ve sürdürülemez

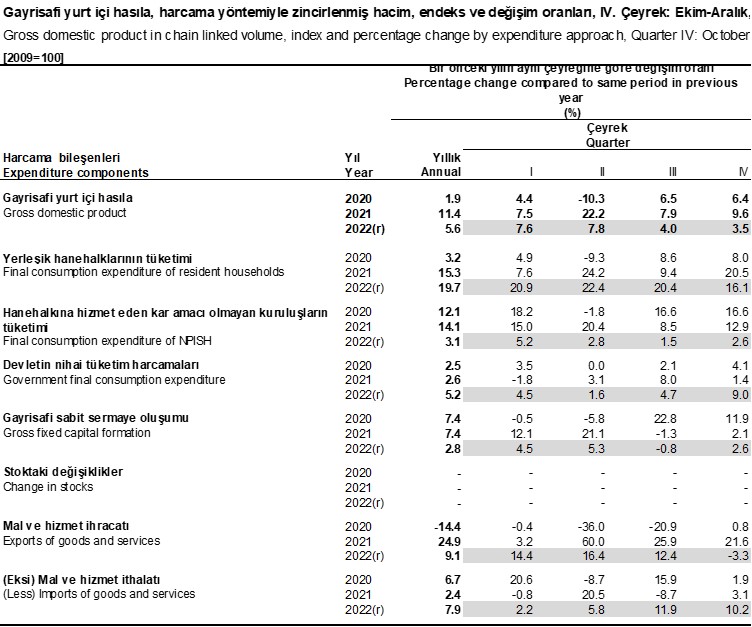

Büyümenin %3,5 olduğu son çeyrek 2022 döneminde hane halkı tüketiminde artışın %16, kamu sektörü tüketiminin de %9 artması anormal bir halin devamı. Aşırı düşük reel faiz, hızla artan yüksek enflasyon 2022 boyunca hane halkını tasarrufa değil tüketime yöneltti. Eksi %50-60 aralığındaki ortala reel faiz eldeki paranın değerini koruma güdüsü ve yarın aynı malın fiyatının daha da pahalı hale dönüşeceği bilgisi konut, araba, arsa gibi sektörlerde varlık balonları oluşturdu. Sonuç, YEM uygulamaları aşırı tüketime yönlendirirken enflasyonu da körükleyici şekilde çalıştı. Seçim ardından iktidar değişimi ile gelecek faiz artışı ise bu dinamiği terse döndürecek. AKP iktidarda ve YEM’nin uygulamada kalması halindeyse, doğal sınırlara ulaşan hane halkı tüketiminin çeyrekten çeyreğe ivme kaybettiğini izleyeceğiz.

Kamu harcamalarının 4Ç22’de %9,0 artması ise seçim öncesi hazırlığı olarak okumak mümkün. Seçimin 14 Mayıs’ta olacağını varsayarak, 1Ç23’te kamu harcamalarındaki büyümenin çift hanede kalması kaçınılmaz. Depremin ardından ise kamu harcamalarında yüksek eğilimin en az iki sene devam ettiğine tanık olacağız. Vergi artışları, ithal girdi talebi eşliğinde de bu sürecin enflasyonist ve cari açık artırıcı yönleriyle tanışacağız.

Net dış ticaret tarafında ise YEM nasıl bir hezimet olduğu başka bir açıdan bir kez daha ortaya çıkmakta. Pandemi ardından dış talebin gücü ana nedeni olmakla birlikte TL’deki değer kaybının da verdiği kısa vadeli destekle ilk iki çeyrek büyümeye pozitif katkı yapan “net ihracatta” dengeler yaz ortası itibarıyla tam terse dönmüş durumda. TL sabitlenirken dış talebin büyük merkez bankalarının enflasyonu dizginlemek için faiz artırmasıyla zayıflaması ihracat artışını sınırladı. YEM eşliğinde köpürtülen iç talep ve tabi üretimin hastalıklı derecede ara malı-sermaye malına bağımlı yapısı ithalat artışının her çeyrek yükselmesiyle sonuçlandı. Ukrayna işgali ile artan petrol fiyatları da buna etken oldu ancak son çeyrek itibarıyla ilk yarı zirvelerinden önemli bir dönüş kaydedilmiş olması not edilmeli. Dolar Endeksinin tüm sene boyunca çok güçlü seyri Türkiye’nin ana ihracat pazarındaki performansını da olumsuz etkiledi. Ancak ana eğilim yanında bunlar ancak yan hikayeler.

Ortada duran gerçek: Yeni Ekonomi Modeli’nin Türkiye tarihinin en yüksek dış ticaret açığını yaratırken, net ihracatın büyümeye verdiği katkıyı da hızla aşağıya çekmiş olması.

Sonuç: Deprem ardından yeni gerçeklik

2023 büyüme beklentisi normal şartlar altında %3-3,5 civarına kadar gerilemişti. Bu da Türkiye adına ekonomik şokun olmadığı bir ortamda her vatandaşın nefes alıp vermesiyle dahi kendi kendine oluşabilecek bir büyüme seviyesi. YEM eşliğinde büyüme-yatırım diye yola çıkılmasının, enflasyon ve cari açık taraflarında yüksek bedeller ödetilmesinin ne kadar yanlış yaklaşımlar olduğunu da anlatıyor aslında. Keza, ekonomik dengelerde büyük bozulmaların büyüme tarafında devam ettirilebilir bir kazanımı olmadı. Olmayacaktı. %3 civarı işsizliği kademe kademe yükseltecek, düşük büyüme performansına rağmen %50 civarı yüksek bir enflasyon, GSMH’nin %4’ü civarı cari açıkla geçireceğimiz bir 2023 genel beklentiydi.

Tarihi Maraş depremleri ise dengeleri değiştirdi. Büyüme tarafında şimdi %1,5-2 civarı daha gerçekçi bir tahmin. Hane halkı elindeki tüketmeye mahkûm, hizmetler tarafında da resim büyük ölçüde değişmeyecek. Fakat sanayi tarafında hem dış talep hem krediye erişim sorunu büyüme verisinden izlenen sorunların derinleşeceğini gösteriyor. Depremde sokakta kalanların hayat kalitelerine yönelik harcamaları artırmak yerine yangından mal kaçırırcasına deprem konutları inşasına başlamak büyüme tarafında beklenenin 1 puan kadar üzerinde bir artış yaratabilir. Ancak gerçekleşmeyi izlemek gerekli.

Kamu harcamalarının uzun süre yüksek kalması gereği, aşırı gevşek para politikası eşliğinde bu durumun enflasyonu yeniden %50 üzerine yönlendireceği ve cari açık GSMH seviyesinin de %5-6 arasına yükseleceği bir 2023 bekliyor artık bizi.

Seçimlerin 14 Mayıs’ta, bir an önce yapılmasını dileyelim.

GA.