Döviz

Avro dolara karşı paritenin de altını gördü- beklenti ne?

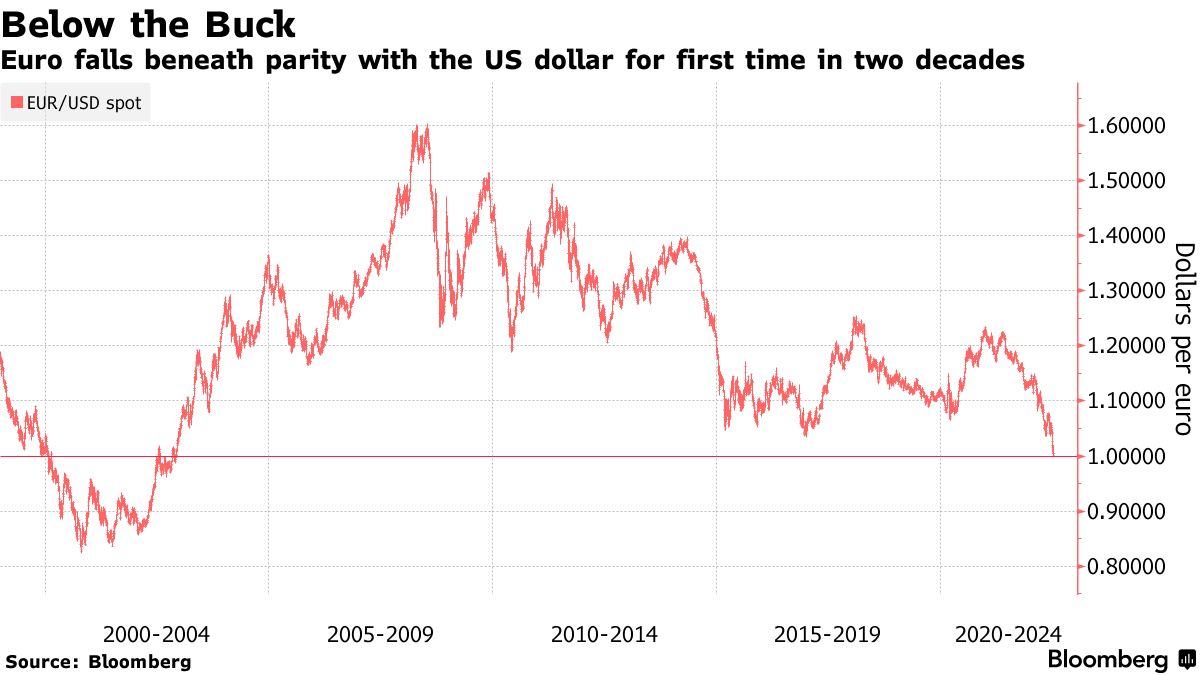

Avro bu yıl hızlı ve acımasız bir çöküş yaşadı ve şimdi yirmi yıldan fazla bir süredir ilk kez büyük bir…

Avro bu yıl hızlı ve acımasız bir çöküş yaşadı ve şimdi yirmi yıldan fazla bir süredir ilk kez büyük bir eşiği geçti: dolar paritesi.

Yılbaşından bu yana gerçekleşen yüzde 12’lik düşüş, Ukrayna’daki savaştan enerji krizine, Rusya’nın gaz ihracatını kesmesi ve Avro Bölgesi’ni resesyona itmesi riskinin artmasına kadar çok sayıda baskının sonucu. Merkez bankalarının çok farklı hızlarda hareket etmesini ve talep gören bir doları da ekleyince bazı analistler paritenin son nokta olmayabileceğini, ancak daha fazla zayıflık için sadece bir basamak taşı olabileceğini söylüyor.

Ortak para birimi çarşamba günü %0,4 daha gerileyerek 0.9998 $ ‘lık düşük bir seviyeye ulaştı. Son düşüşü, verilerin ABD enflasyonunun tahmin edilenden daha fazla hızlandığını ve Federal Rezerv faiz artırımlarına olan bahisleri artırdığını göstermesinin ardından geldi. Londra’da saat 14:40 itibariyle yaklaşık 1,003 dolardan işlem görmeye geri döndü.

Peki Avro neden eriyor ve yolu nereye doğru? Bu gidişat nasıl zarar verecek, nasıl fayda sağlayacak?

ABD ekonomisi 2008 küresel mali krizi sırasında hızla değer kaybederken, bir avro ABD dolarının yaklaşık 1,6 katı değerindeydi. Şimdi, Avrupa’nın Rusya’nın Ukrayna’daki savaşına cephe hattından maruz kalmasının ve Avrupa Merkez Bankası’nın faiz oranlarını yükseltmedeki gecikmesinin bir kombinasyonu eşliğinde, avro pariteye veya dolar ile 1: 1 oranına indi. Avro, para biriminin varlığının ilk yıllarından bu yana ilk kez bu seviyeye düştü.

Euro neden batıyor?

Avrupa, bir enerji krizine yol açan ve potansiyel olarak uzun ve derin bir durgunluğa yol açabilecek olan savaştan en çok etkilenen bölge. Bu, enflasyonu frenlemeye ve yavaşlayan bir ekonomiyi desteklemeye çalışan ECB’yi zor bir duruma sokuyor – – çünkü 2011’den bu yana ilk kez borçlanma maliyetlerini yükseltmeyi hedefliyor. Aynı zamanda, ABD Federal Rezervi, faiz oranlarını 19 ülkeden oluşan Avro Bölgesi’nden çok daha hızlı yükseltiyor. Bu, ABD Hazine tahvillerinin getirilerini Avrupa’nın borcundan daha yüksek hale getiriyor ve yatırımcıları dolara doğru, avrodan uzaklaştırıyor. Dahası, dolar bir güvenli liman olarak statüsünden yararlanıyor, bu da savaş sürdükçe ve serpinti kötüleştikçe, avronun kaymaya devam edeceği anlamına geliyor.

Daha zayıf bir para birimi neden bir sorun?

Yıllardır, birçok ülkedeki politika yapıcılar, ihracatlarını daha rekabetçi hale getirdiği için ekonomik büyümeyi teşvik etmenin bir aracı olarak zayıf para birimlerini memnuniyetle karşıladılar. Ancak şimdi, Avro Bölgesi’ndeki enflasyonun bu tür kayıtların başlamasından bu yana en yüksek seviyede olmasıyla, ithalatı daha pahalı hale getirerek fiyat artışlarını desteklediği için zayıflığı istenmiyor. Haziran ayında, Euro Bölgesi tüketici fiyatları bir önceki yıla göre %8,6 arttı. Bazı politika yapıcılar, ECB döviz kurunu hedeflemese de, merkez bankasının enflasyonu orta vadede %2’ye döndürme hedefine yönelik bir risk olarak daha zayıf bir avroyu vurguladı. Yine de, dolar dışındaki diğer para birimlerine karşı ölçüldüğünde, euro daha esnek görünüyor.

1:1 seviyesi önemli mi?

Evet. Bu piyasa için psikolojik bir eşik. Euro’nun dolar paritesine ilk kez Aralık 1999’da, hatta kuruluşundan bir yıl sonra bile düşmedi. Tıpkı şimdi olduğu gibi, analistler daha sonra Alman ve ABD tahvil getirileri ile daha güçlü ABD büyümesi arasındaki farkta bir genişlemeye işaret ettiler. Ortak para birimini önemli bir siyasi proje ve baskın dolara rakip olarak gören Avrupalıların gururunda bir çentikti. Bugün, avro, işlemler ve rezervler için dünyanın en önemli para birimlerinden biri olarak kabul edilir, ancak pariteye ulaşmak hala semboliktir. Finansal piyasalar için, döviz tüccarları, opsiyon bahislerindeki milyarlarca avronun kumdaki bu büyük çizgiye bağlı olduğu göz önüne alındığında, 1: 1 seviyesi civarında türbülans bekliyorlar.

Taban nerede?

Söylemesi zor. Bazı analistler, Rusya’nın Avrupa’ya gaz arzını daha fazla durdurarak krizi tırmandırması durumunda ortak para biriminin 90 ABD sentine düşebileceğini öngörmekte. Temmuz ayının başından bu yana, opsiyon tüccarları Depository Trust & Clearing Corporation’ın ticaret verilerine göre, gören 0,950 $ ‘lık seviyeden daha fazla bahis yapıyorlar. Deutsche Bank stratejistleri, 0,95-0,97 dolara gerilemenin, birçok para biriminin değerini ABD dolarına bağlayan Bretton Woods sisteminin 1971’de sona ermesinden bu yana döviz kurlarında görülen tüm zamanların aşırı uçlarıyla eşleşeceğini hesapladılar. Yine de, bir durgunluk olması durumunda bu seviyelere ulaşılabileceğini söylediler. 0,95 şimdilik ağırlıklı beklenti gibi görünse de, Rusya’nın gazı tamamen kesmesi halinde yeni dipler beklemek gerçekçi olur.

Bir geri dönüşü ne tetikleyebilir?

Önemli olan, faiz oranı farkını diğer küresel tahvil piyasalarıyla daraltmak. Fed, sadece üç ay içinde 150 baz puanlık faiz artırımı gerçekleştirdiğinde, ECB henüz hareket etmemişti ve kilit faiz oranını negatif tuttu. Avrupa’nın faiz belirleyicileri, Eylül ayında potansiyel 50 baz puanlık bir artış da dahil olmak üzere, faiz artışı döngüsünün başlangıcını işaret ederken, bunu ne kadar sürdürebilecekleri konusunda şüpheler ortaya çıkıyor. ECB için faiz artırımı diğer merkez bankalarından daha zor. Bunun nedeni, daha borçlu Avro Bölgesi ülkelerinin borçlanma maliyetlerinin, yatırımcıların borç yüklerini sürdürme yeteneklerini sorgulanmaya başlaması durumunda kontrolden çıkma riski taşıması. Politika yapıcıların haziran ayında beklenenden daha hızlı bir şekilde politikayı sıkılaştırmayı planladıklarına dair ipucu bile, İtalya’nın 10 yıllık getirisinin 2014’ten bu yana ilk kez %4’ün üzerine çıkmasına neden oldu. O zamandan beri, yatırımcılar tahvil getirilerinde haksız artışları önlemek için yeni bir araç vaatleriyle az ya da çok güvence altına alındılar. Ancak bu plan piyasaları hayal kırıklığına uğratırsa, ECB’nin ne kadar sıkılaştırma sağlayacağından şüphe etmeye başlayabilirler.

Bu Euro için varoluşsal bir kriz mi?

Hayır, değeri üzerindeki baskının yanı sıra, ortak para birimi geçmişte de bir kavram olarak zorluklarla karşı karşıya kalmıştı. Kuruluşundan bu yana, muhalifler farklı ekonomilerin parasal birliğini yönetmenin zorluklarına dikkat çektiler. Bu, yatırımcıların Yunanistan, İtalya ve İspanya gibi daha borçlu ülkelerin varlıklarından kaçınmaya başlamasıyla Euro Bölgesi’nin 2012 ülkeler borç krizi sırasında en belirgin şekilde ortaya çıktı. İtalya’da ve başka yerlerde avroskeptik politikacıların yükselişi de bloğun dayanıklılığı konusunda endişelere yol açtı. Belirleyici bir an, ECB Başkanı Mario Draghi’nin ortak para birimini kurtarmak için “ne gerekiyorsa” yapma sözü verdiği Temmuz 2012’ydi. Merkez bankaları 2000 yılında harekete geçmiş olsa da yine de, döviz piyasalarında avroyu desteklemek için doğrudan müdahale nadir gerçekleşti.

Daha zayıf bir Euro’dan kim yararlanır?

Daha geniş bir düzeyde, avronun dolar karşısındaki zayıflığı, ürünlerini daha rekabetçi hale getirdiği ve kazançlarını artırdığı için Avrupalı ihracatçılara yardımcı oluyor. Amerika, Sanofi ve Aegon NV de dahil olmak üzere 70 Avrupalı büyük şirketin satışlarının %40’ından fazlasını oluşturuyor. Aynı zamanda Avrupa’ya giden ABD’li turistlere bir rahatlama olarak geliyor, seyahatlerinin maliyetini düşürüyor ve Amerikalıların kendi ithal enflasyonlarıyla mücadele etmelerine yardımcı oluyor.

Bloomberg