Borsa

Tera Yatırım Raporu: Hisse Senedi Piyasası Görünümü

İran çatışması, Türk hisse senetlerinin 2026’ya neredeyse kusursuz başlangıcını bozdu. Baz senaryomuz, çatışmanın 2Ç26’da çözüleceğini ancak daha düşük büyüme, daha geniş cari açık, daha yüksek enflasyon ve faiz oranları gibi önemli makro etkiler bırakacağını varsaymaktadır. 2026’nın geri kalanına baktığımızda, 2Y26’da normalleşmenin başlamasını ve toplamda yaklaşık 5 puanlık TCMB faiz indirimlerini öngörüyoruz; buna rağmen kar büyümesinin görece güçlü kalmasını, ancak belirsizlik ve aşağı yönlü risklerin yüksek olmasını bekliyoruz. Yapısal olarak Türkiye hisselerinde düşük ağırlığa sahip olan yabancı yatırımcıların yeniden pozisyon almaya başladığını şimdiden görüyoruz. Güçlü temel göstergelere sahip ve savaş kaynaklı oynaklığa görece daha az maruz kalan hisseleri tercih ediyoruz.

İran çatışması, Türk hisse senetlerinin 2026’ya neredeyse kusursuz başlangıcını bozdu. Baz senaryomuz, çatışmanın 2Ç26’da çözüleceğini ancak daha düşük büyüme, daha geniş cari açık, daha yüksek enflasyon ve faiz oranları gibi önemli makro etkiler bırakacağını varsaymaktadır. 2026’nın geri kalanına baktığımızda, 2Y26’da normalleşmenin başlamasını ve toplamda yaklaşık 5 puanlık TCMB faiz indirimlerini öngörüyoruz; buna rağmen kar büyümesinin görece güçlü kalmasını, ancak belirsizlik ve aşağı yönlü risklerin yüksek olmasını bekliyoruz.

Yapısal olarak Türkiye hisselerinde düşük ağırlığa sahip olan yabancı yatırımcıların yeniden pozisyon almaya başladığını şimdiden görüyoruz. Güçlü temel göstergelere sahip ve savaş kaynaklı oynaklığa görece daha az maruz kalan hisseleri tercih ediyoruz.

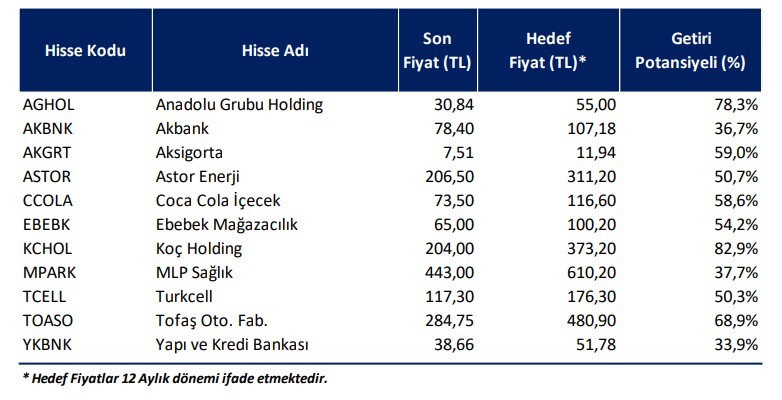

Beğendiğimiz hisseler: Anadolu Holding, Akbank, Aksigorta, Astor Enerji, Coca-Cola İçecek, Ebebek, Koç Holding, MLP Care, Tofaş, Turkcell ve Yapı Kredi Bankası.

Aşağı yönlü revizyona rağmen 2026’da güçlü kazanç büyümesi korunuyor

İran çatışması sonrasında kar tahminlerimizi revize ettik. Çalışmalarımız henüz tamamlanmamış olmakla birlikte, bankalar için %12, havacılık ağırlıklı şirketler için %50’ye varan düşüş ve diğer finansal olmayan şirketler için orta tek haneli bir gerileme öngörüyoruz; rafineri (Tüpraş) tarafında ise güçlü bir artış bekliyoruz. Genel olarak 2026 kar tahminlerimizi yaklaşık %7 aşağı yönlü revize ediyoruz. Bankalar için %46, finansal olmayan şirketler için %105 kar büyümesi beklerken, fonksiyonel para birimi US$ veya EUR olan şirketlerde, büyük ölçüde

havayolu şirketlerindeki aşağı yönlü revizyonlar nedeniyle %15’lik bir daralma öngörüyoruz.

Savaş dönemi değerlemeleri

Savaş kaynaklı etkiler nedeniyle 2Ç26’da genel olarak kazanç momentumunun zayıflamasını, ancak 2Y26’da toparlanmasını bekliyoruz. Türk hisse senetlerinin hâlihazırda ileriye dönük bir yıllık enflasyona göre düzeltilmiş kazançlara göre 8.1x çarpanla işlem gördüğünü tahmin ediyoruz. 12 aylık BIST100 hedefimiz 16.300 seviyesinde olup, mevcut fiyatlara göre yaklaşık %20 yükseliş potansiyeline işaret etmektedir.

Riskler

İran çatışmasının beklenenden uzun sürmesi, beklenenden yüksek enflasyon, beklenenden düşük yabancı portföy girişleri, şirketlerde yüksek kısa döviz pozisyonu ve yurtiçi siyasi gelişmeler. Model Portföyümüze mevcut hisselerin yanında EBEBK’ide listemize endeks üstü getiri potansiyeli ile ekliyoruz…

Güçlü satış momentumu, geçen yıla nazaran pozitif kar artış potansiyeli ve nakit yönetimindeki ilerleme nedeniyle Ebebek’i model portföyümüzde endeks üstü getiri beklentisiyle ekliyoruz.