Dr. Fulya Gürbüz

Dr.Fulya Gürbüz/Vega Portföy: Piyasalar İki Haftalık ABD-İran Ateşkesine Karşı Temkinli

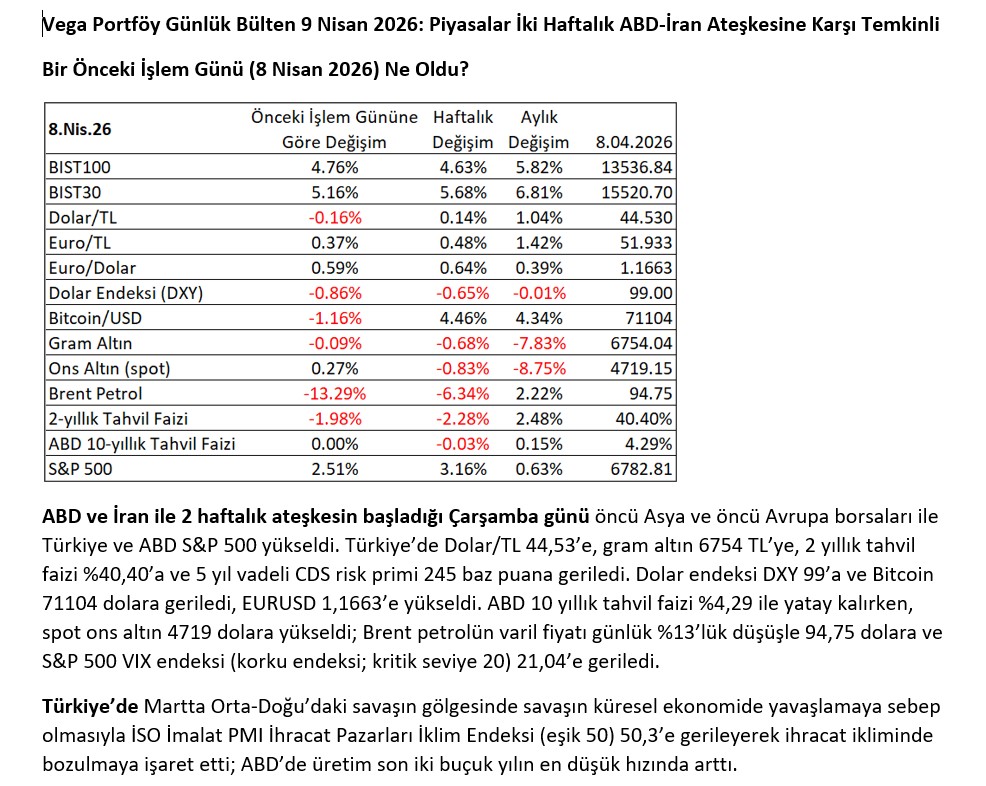

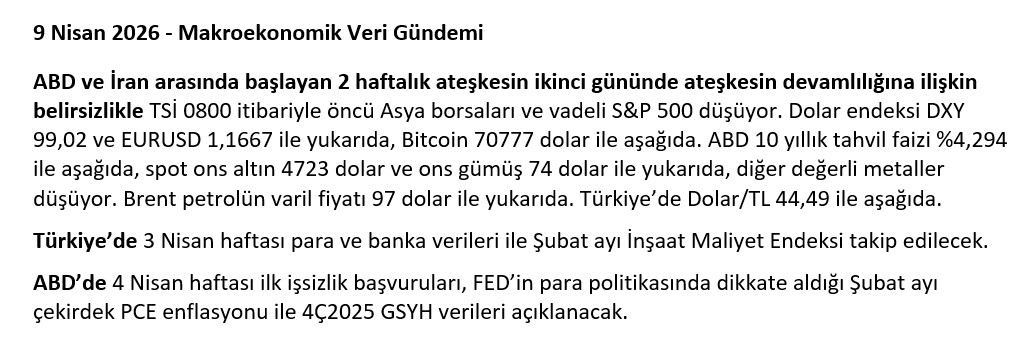

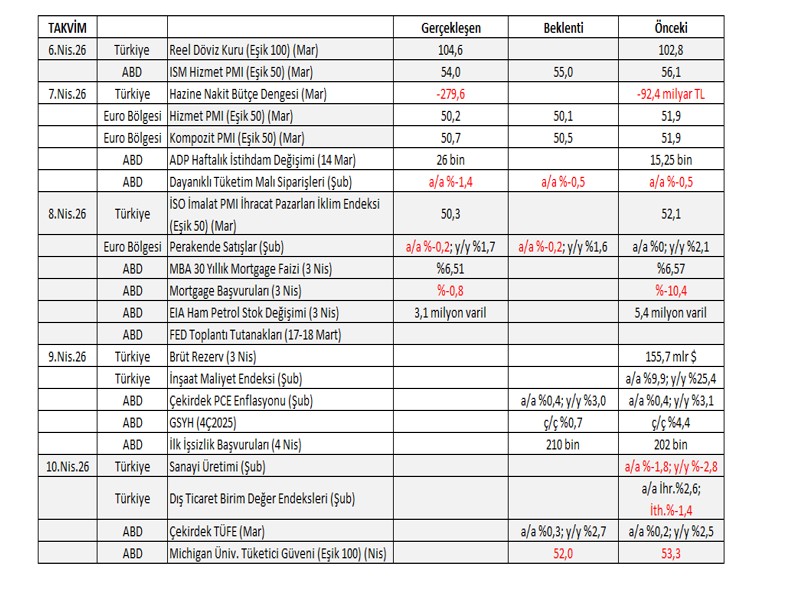

ABD ve İran ile 2 haftalık ateşkesin başladığı Çarşamba günü öncü Asya ve öncü Avrupa borsaları ile Türkiye ve ABD S&P 500 yükseldi. Türkiye’de Dolar/TL 44,53’e, gram altın 6754 TL’ye, 2 yıllık tahvil faizi %40,40’a ve 5 yıl vadeli CDS risk primi 245 baz puana geriledi. Dolar endeksi DXY 99’a ve Bitcoin 71104 dolara geriledi, EURUSD 1,1663’e yükseldi. ABD 10 yıllık tahvil faizi %4,29 ile yatay kalırken, spot ons altın 4719 dolara yükseldi; Brent petrolün varil fiyatı günlük %13’lük düşüşle 94,75 dolara ve S&P 500 VIX endeksi (korku endeksi; kritik seviye 20) 21,04’e geriledi.

KANITLANMIŞ SONUÇLAR%78.3 başarı · ort. %14.8

CCOLA4 Oca – 16 Şub+%38,16

GUBRF25 Oca – 11 Şub+%21,55

OYAKC4 Oca – 16 Şub+%20,56

TKFEN2 Mar – 11 Mar+%20,49

AFYON8 Mar – 16 Mar+%14,03

RAPORU İNCELE →

Bu hafta potansiyeli en yüksek · 5 HİSSE

GARAN

▲ Long

GirişNONEEE

T/P HedefNONEEE

S/L StopNONEEE

+ THYAO, ISCTR, SISE, META ve toplam 5 hisse bu hafta analiz edildi

🔒 Tüm seviyeleri görmek için raporu edinin

ÖRNEK RAPORU GÖR →

Yatırım tavsiyesi değildir. Detaylar için raporu inceleyiniz.

Yakın ve Orta Vadeli Riskler

- Jeopolitik Riskler… Rusya-Ukrayna savaşı sürerken, İran-İsrail-ABD hava saldırılarıyla Orta Doğu’nun süresi belirsiz bir girdaba girmesiyle Türkiye’ye olası göç dalgası ve ekonomik aktivitede zayıflık bütçe harcamalarını artırarak borçlanma maliyetlerini yukarı çekecektir; sürecin uzamasıyla TCMB faiz artırabilir. Hürmüz Boğazının kapalı olması, enerji üretim noktalarına saldırılarla petrol fiyatları yüksek seyrini koruyor. Trump’ın savaştan çıkış planı öncesi tehditleri ve saldırıları sertleşirken piyasalar dalgalanıyor. ABD, İsrail ve İran arasında 8 Nisan’da yapılan 2 haftalık ateşkes anlaşması ve Hürmüz Boğazının açılması ne kadar kalıcı olacak izleyeceğiz.

- Politika Riski… 19 Mart 2025’te gözaltına alınan İBB Başkanı Ekrem İmamoğlu’nun tutuklanması siyasi gerginlik ve sosyal çalkantıların alevlenmesine sebep olarak yatırımcıları riskten kaçışa iterken Türkiye’nin risk primi sert yükseldi. Yılın geri kalanında bütçe dengesinde iyileşme ve enflasyonda düşüşle iyileşen makroekonomik görünümle risk primi düşerken, yabancı yerleşikler 2025 yılı toplamında hisse senedinde net 2,3 milyar dolar ve DİBS’te 2,9 milyar dolarlık alım yaptı. 2024’te hissede net 2,7 milyar dolarlık satış, DİBS’te 16,1 milyar dolarlık net alış yapılmıştı. Siyasi risk sürüyor.

- Fiyat ve Faiz Riski… Uluslararası rezervlerde iyileşme ve enflasyon beklentilerinde aşağı yönlü eğilim Türkiye’nin kredi notunu desteklerken, ortodoks ekonomi politikalarından uzaklaşma riski, siyasi risk ve Orta-Doğu kaynaklı jeopolitik riskin etkisiyle yurt içi yerleşiklerin döviz mevduatları 240 milyar dolara yükseldi. ABD+İsrail-İran savaşının uzama riskiyle artan petrol fiyatlarına bağlı olarak TCMB ve öncü merkez bankalarının sıkı para politikasından taviz verme lüksleri yok.

- Finansal İstikrar Riski… Çin’de gayrimenkul sektörü yüksek finansal risk taşıyor. Japonya’da mevcut partinin erken seçimde zafer kazanması BoJ’un faiz artırımlarına devam edeceği sinyalini destekledi.

HAFTALIK RAPOR

Haftalık quant yatırım raporuna erişin

AI model tahminleri

Hisse giriş seviyeleri

Hedef fiyatlar

Makro piyasa analizi