Ekonomi

Güldem Atabay: Ekonomide yavaşlama derinleşiyor, talep zayıflığı belirginleşiyor

Mart 2026 SAMEKS verileri, Türkiye ekonomisinde büyüme ivmesinin zayıflamaya devam ettiğini ve özellikle talep tarafındaki kırılganlığın belirginleştiğini gösterdi. Mevsim ve…

Mart 2026 SAMEKS verileri, Türkiye ekonomisinde büyüme ivmesinin zayıflamaya devam ettiğini ve özellikle talep tarafındaki kırılganlığın belirginleştiğini gösterdi. Mevsim ve takvim etkilerinden arındırılmış Bileşik Endeks’in 49,1 seviyesinde kalması, ekonomik aktivitenin eşik değer olan 50’nin altında seyretmeye devam ettiğine işaret ederken, daralma-yavaşlama hattında kalıcılığın güçlendiğini düşünmek için çok nedenimiz var.

SAMEKS Mart verisi, ekonomik aktivitenin yalnızca yavaşlamakla kalmadığını, aynı zamanda talep temelli bir zayıflama sürecine girdiğini ve sektörler arası dengesizliğin sürdüğünü teyit ediyor. Bu görünüm, büyüme kompozisyonunun kırılganlaştığını ve ekonomik aktivitenin kısa vadede güçlü bir toparlanma üretmekte zorlanacağını düşündürüyor.

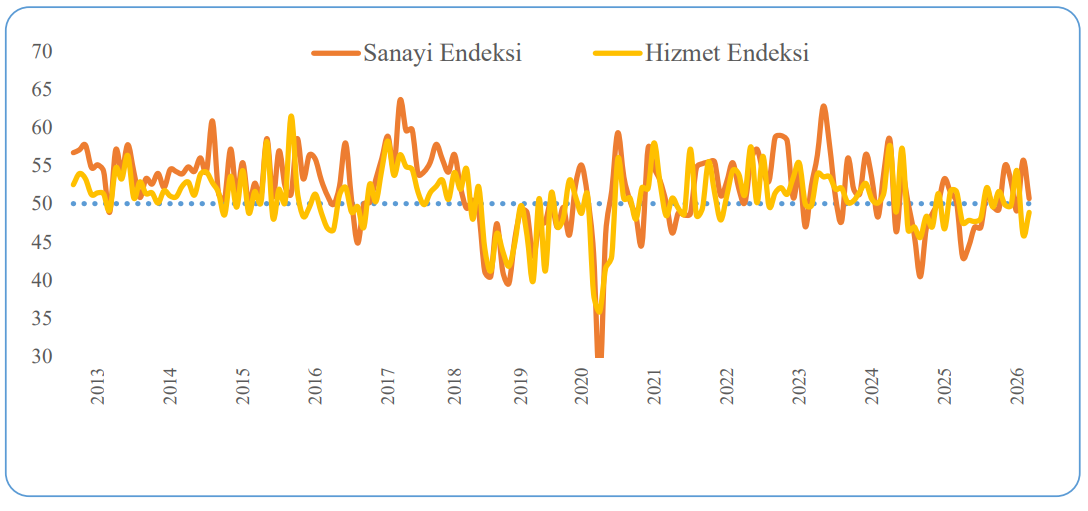

Verinin alt kırılımlarında mart ayında en dikkat çekici unsur sanayi ve hizmet sektörleri arasındaki ayrışmanın devam etmesi. Sanayi SAMEKS Endeksi 50,7 ile eşik değerin üzerinde kalmayı sürdürse de aylık bazda 5 puanlık sert düşüş, sektördeki momentum kaybının belirginleşmesi demek. Buna karşılık hizmet sektörü endeksi 3 puan artarak 48,9’a yükselse de hâlâ daralma bölgesinde.

Sanayi tarafında detaylar, yüzeyde görülen görece dayanıklılığın altında önemli bir zayıflamaya işaret ediyor. Üretim alt endeksinde sınırlı bir artış gözlenirken (48,6), asıl kritik sinyal yeni siparişlerdeki sert düşüş. Yeni siparişler alt endeksinin 10,6 puan gerileyerek 49,5’e inmesi, talep koşullarında belirgin bir zayıflama demek. Aynı dönemde girdi alımlarındaki 24,8 puanlık sert düşüş de üretim sürecine yönelik beklentilerin bozulduğunu gösteriyor.

Buna karşılık stoklardaki artış ve teslim sürelerindeki iyileşme, firmaların daha temkinli bir üretim ve stok yönetimine yöneldiğini düşündürüyor. İstihdam alt endeksinin 61,6 gibi güçlü bir seviyeye yükselmesi ise kısa vadede iş gücü talebinin sürdüğünü gösterse de bu durumun talep zayıflığı ile ne kadar sürdürülebilir olduğu tartışılır.

Hizmet sektöründe ise daha dengeli ancak zayıf bir görünüm var. İş hacmindeki artış (48,1’e yükseliş) hizmet talebinde sınırlı bir toparlanmaya işaret ederken, girdi alımlarındaki düşüş ve istihdamın 50 eşik değerinin altında kalmaya devam etmesi, sektörün hâlâ kırılgan olduğunu gösteriyor. Özellikle istihdam alt endeksinin 47,8 seviyesinde kalması, hizmetler tarafında iş gücü piyasasının zayıf seyrini sürdürdüğüne işaret ediyor.

Genel resim, SAMEKS’in bileşenleri arasında “üretim-istikrar” ile “talep-zayıflık” arasında belirgin bir ayrışmaya işaret ediyor. Sanayi tarafında üretim ve istihdam görece dirençli görünürken, yeni siparişler ve girdi alımları üzerinden talep tarafındaki bozulma giderek daha görünür hale geliyor. Hizmetler tarafında ise toparlanma sinyalleri son derece sınırlı ve kırılgan.

Bu çerçevede Mart SAMEKS verileri, Türkiye ekonomisinde büyümenin hâlen aşağı yönlü riskler altında olduğunu ve iç talep kaynaklı bir ivme kaybının devam ettiğini anlatıyor. Özellikle yeni siparişlerdeki zayıflama ve girdi alımlarındaki sert düşüş, önümüzdeki dönemde üretim tarafında da daha belirgin bir yavaşlamanın ortaya çıkabileceğine işaret ediyor.

Mart PMI da zayıflamayı yansıtıyor

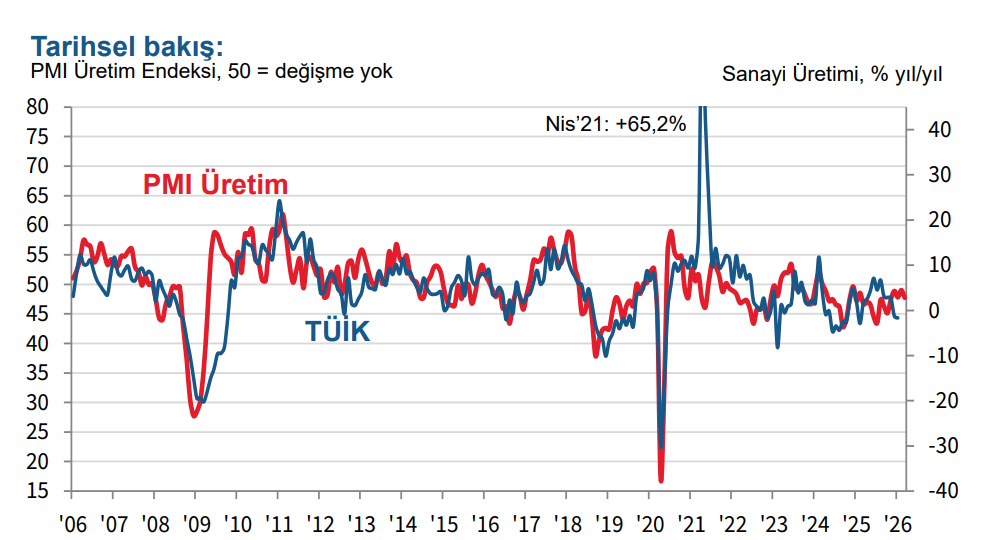

Mart 2026 PMI verisi, Türk imalat sanayinin yeniden belirgin bir zayıflama patikasına girdiğini net biçimde ortaya koyuyor. Şubat ayında 49,3 ile görece toparlanma sinyali veren endeksin Mart’ta 47,9’a gerilemesi, sadece eşik altına iniş değil; aynı zamanda son beş ayın en düşük seviyesi. Bu tablo, ilk çeyrek sonunda ekonomik aktivitenin momentum kaybettiğini ve geçici toparlanma beklentisinin boşa çıktığını gösteriyor.

Bu bozulmanın merkezinde talep tarafı var. Hem toplam yeni siparişlerde hem de ihracat siparişlerinde yavaşlamanın belirgin şekilde hızlandığı görülüyor. Bu, oldukça kritik bir kırılma çünkü daha önce iç talep zayıflarken dış talep kısmen dengeleyici bir rol oynayabiliyordu. Mart verisi ise artık iki kanalın da aynı anda zayıfladığını, yani ekonominin senkronize bir talep daralmasına girdiğini gösteriyor. Firmaların bunu doğrudan Orta Doğu’daki savaşın yarattığı belirsizlik ve fiyat artışlarına bağlaması, bu daralmanın geçici bir dalgalanma değil, jeopolitik kaynaklı daha derin bir şok olduğunu düşündürüyor.

Talep zayıflığına eşlik eden ikinci ana unsur maliyet enflasyonu. PMI anketine göre girdi maliyetlerinde son 23 ayın, nihai ürün fiyatlarında ise son 25 ayın en hızlı artışı yaşanıyor. Bu artışın temel kaynağı enerji, navlun ve ham madde fiyatlarındaki sıçrama. Bu yapı, klasik bir “maliyet itişli enflasyon + talep daralması” kombinasyonuna işaret ediyor. Yani ekonomi aynı anda hem enflasyonist hem daraltıcı bir baskı altında. Bu tür bir kombinasyon da politika açısından en zor yönetilen dönem olur.

Üçüncü kanal ise üretim ve istihdam üzerinden gelen reel ekonomi tepkisi. Talepteki zayıflama ve maliyet baskıları, firmaları üretimi kısmaya, satın alma faaliyetlerini azaltmaya ve istihdamı düşürmeye zorluyor. Mart ayında üretimdeki gerileme Kasım 2025’ten bu yana en güçlü düşüşlerden biri olarak kaydedilirken, istihdamda da son altı ayın en sert daralması görülüyor. Bu, artık sadece beklentilerde değil, fiili üretim ve emek piyasasında da daralmanın başladığını gösteriyor.

Tedarik zinciri tarafı da tabloyu daha kırılgan hale getiriyor. Teslimat sürelerinin belirgin şekilde uzaması, savaşın lojistik ve arz kanallarını bozduğunu ortaya koyuyor. Bu da hem maliyetleri yukarı çekiyor hem de üretim planlamasını zorlaştırıyor. Yani ekonomi sadece talep daralması değil, aynı zamanda arz tarafı kısıtlarıyla da karşı karşıya.

Bu çerçevede PMI verisi, Türkiye ekonomisinin klasik bir stagflasyon riskine yaklaştığını düşündürüyor: talep zayıf, üretim düşüyor ama maliyetler ve fiyat baskısı artıyor.

Mart SAMEKS verisi ilk bakışta bu, PMI ile çelişiyor gibi görünebilir. Çünkü PMI imalat sanayinde belirgin daralma gösterirken, SAMEKS sanayide 50’nin üzerinde bir değer veriyor. Ancak burada metodolojik ve zamanlama farklarını dikkate almak gerek.

PMI daha çok yeni siparişler ve beklenti kanalı üzerinden ileriye dönük sinyal üretirken, SAMEKS’in sanayi bileşeni daha geniş ve kısmen gecikmeli göstergeler içeriyor. Bu nedenle SAMEKS sanayi verisi, henüz PMI’daki sert bozulmanın tamamını yansıtmıyor olabilir. Nitekim SAMEKS içinde de sanayi alt kalemlerinde stoklar ve üretim katkı verirken, genel eğilimin kırılgan olduğu anlaşılıyor.

İki veri birlikte okunduğunda ortaya çıkan resim net: Türkiye ekonomisi, dış şokların da etkisiyle, büyümenin hızla yavaşladığı ve stagflasyon riskinin arttığı bir döneme giriyor.

Mart Tüketici Güven Endeksi’nde sert çöküş

Mart ayında tüketici güvenindeki sert düşüş, Türkiye ekonomisinde iç talep cephesinde kırılmanın hızlandığını açık biçimde gösteriyor. Bloomberg HT Tüketici Güven Endeksi’nin aylık bazda 76’dan 68’e gerilemesi yalnızca geçici bir bozulmaya değil, yaygın ve derinleşen bir güven kaybı demek. Bu ölçekte bir düşüş genellikle ekonomik beklentilerde ani bir kırılma, yani hanehalkının hem bugünü hem de geleceği daha olumsuz okumaya başlamasıyla ortaya çıkar.

Endeksin alt kalemleri bu tabloyu daha da netleştiriyor. Mevcut ekonomik koşullara ilişkin algının bozulması, zaten zayıf olan satın alma gücünün daha da eridiğini düşündürüyor. Ancak daha kritik olan, beklentiler tarafındaki bozulma. Beklentiler Endeksi’nin de çift haneli düşüş göstermesi, hanehalkının sadece bugünkü koşullardan değil, yakın gelecekten de umudunu kaybetmeye başladığını ortaya koyuyor. Bu, tüketim davranışı açısından çok önemli; çünkü beklentiler kötüleştiğinde tüketici harcamaları genellikle ertelenir ve tasarruf eğilimi artar.

Nitekim en sert düşüşün tüketim eğilimi tarafında görülmesi bu mekanizmanın çalıştığını teyit ediyor. Tüketim Eğilim Endeksi’nin 83,8’den 70,3’e gerilemesi, özellikle dayanıklı tüketim malları, otomobil ve konut gibi büyük harcamalara yönelik isteğin hızla zayıfladığını gösteriyor. Buradaki sert düşüş, önümüzdeki aylarda iç talepte daha belirgin bir yavaşlamanın habercisi olarak okunmalı.

Bu bozulmanın arkasındaki temel dinamikler de oldukça net. Birincisi, Orta Doğu’daki savaşın yarattığı jeopolitik belirsizlik. Bu belirsizlik sadece finansal piyasaları değil, doğrudan hanehalkı beklentilerini de etkiliyor. Enerji fiyatları üzerinden gelen maliyet baskısı ve genel fiyat seviyesine dair kaygılar, enflasyon beklentilerini yukarı çekiyor. İkincisi ise zaten yüksek seyreden enflasyonun satın alma gücünü aşındırmaya devam etmesi. Buna işsizlik beklentilerindeki artış da eklendiğinde, hanehalkının ekonomik güvenliğe dair algısı ciddi biçimde zayıflıyor.

Yazan: Güldem Atabay, GADT Raporundan alıntıdır

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Raporlarımız kurumsal müşterilere yöneliktir. Abonelik ücretlidir. Koşulları öğrenmek için bize e-mail atın: [email protected]