Genel

Bir Ayda 100 Baz Puanlık Sıçrama: Türkiye’nin Risk Primi Neden Yeniden Fiyatlanıyor?

Tahvil Piyasası Neden Risk Priminden Daha Hızlı Koşuyor?

Piyasalarda hikâyeyi anlamak için bazen onlarca göstergeye bakmak gerekir, bazen ise sadece birkaç veri noktası gerçeği tüm çıplaklığıyla ortaya koyar. Son haftalarda Türkiye sabit getirili kıymetler piyasasında yaşananlar, tam da böyle bir netlik sunuyor.

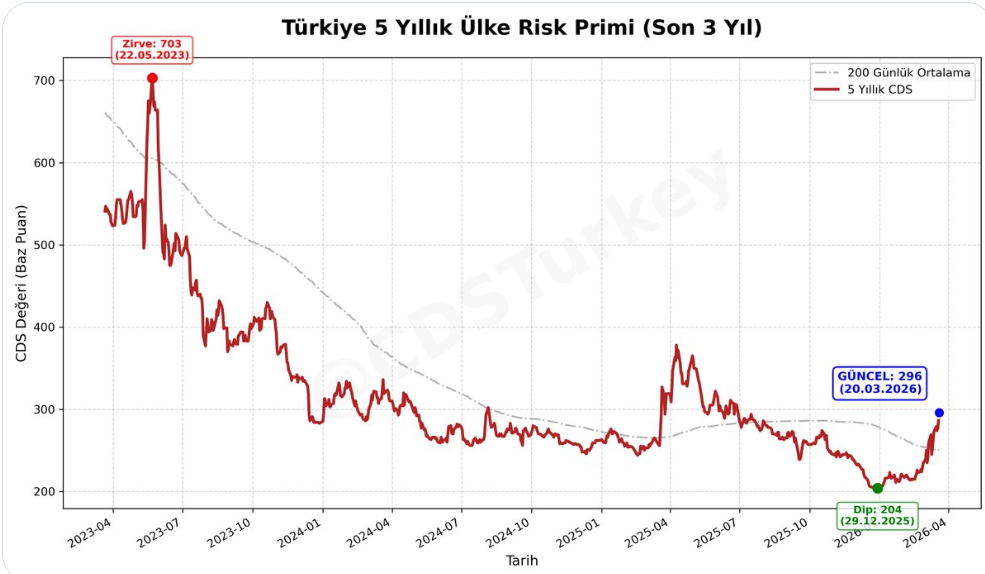

Finansal ve Piyasa Riski Direktörü Elif İsmet Şahinalp’in analizine göre, Mart 2026 itibarıyla Türkiye’nin kredi risk primindeki (CDS) yükseliş, tahvil piyasasında çok daha sert bir sarsıntıya yol açmış durumda.

📊 Son Bir Ayın Çarpıcı Tablosu

Veriler, piyasanın savunma hattına çekildiğini kanıtlıyor:

-

Kredi Risk Primi (CDS): 200 bp → 300 bp (+100 baz puan artış)

-

2 Yıllık Tahvil Getirisi: %45 bandı

Bu hafta potansiyeli en yüksek · 5 HİSSEGARAN ▲ LongGirişNONEEET/P HedefNONEEES/L StopNONEEE+ THYAO, ISCTR, SISE, META ve toplam 5 hisse bu hafta analiz edildi🔒 Tüm seviyeleri görmek için raporu edininÖRNEK RAPORU GÖR →Yatırım tavsiyesi değildir. Detaylar için raporu inceleyiniz. -

10 Yıllık Tahvil Getirisi: ~%35

Mart başında 200 baz puana kadar gerileyen 5 yıllık risk primimiz, bugün 300 baz puan civarında seyrediyor. Bu 100 baz puanlık genişleme, tahvil piyasasında “agresif bir yeniden fiyatlama” sürecini beraberinde getirdi.

Tahvil Piyasası Neden Risk Priminden Daha Hızlı Koşuyor?

Normal şartlarda kredi risk primi, tahvil faizlerini belirleyen temel göstergedir. Ancak bugün yaşanan kopuş, piyasanın sadece “temerrüt riskini” değil, daha derin yapısal sorunları fiyatladığını gösteriyor:

-

Likidite ve Faiz Farkı Ticareti (Carry Trade) Çıkışları: Yabancı yatırımcının yüksek faizden yararlandığı pozisyonlarını kapatma (unwinding) iştahı, tahvil satışlarını risk primindeki yükselişten çok daha hızlı yukarı itiyor.

-

Ters Getiri Eğrisi (Inverted Yield Curve): 2 yıllık faizlerin 10 yıllıkların belirgin şekilde üzerinde olması, piyasanın kısa vadeli enflasyon ve likidite baskısını hâlâ “akut” bir risk olarak gördüğünün en somut kanıtı.

-

Negatif Reel Getiri Kaygısı: Enflasyon beklentilerindeki katılık, nominal faizlerdeki sıçramaya rağmen yatırımcının aradığı “enflasyon üzeri korumayı” henüz bulamadığına işaret ediyor.

-

Küresel Rüzgarlar: ABD 10 yıllık tahvillerindeki yukarı yönlü baskı ve güçlenen Dolar Endeksi, gelişmekte olan piyasalardaki satış modunu Türkiye özelinde bir fırtınaya dönüştürdü.

Risk Yönetimi Perspektifi: Masadaki Üç Kritik Kavram

Bu tür çalkantılı dönemler, risk yönetiminde şu üç temel kavramı tekrar merkeze koyuyor:

-

📌 Vade (Duration) Riski: Faizlerdeki hızlı yukarı hareketler, özellikle uzun vadeli portföy değerlerinde ciddi oynaklık ve sermaye kaybı yaratabilir.

-

📌 Vade Primi ve Makro Belirsizlik: Artan jeopolitik riskler, yatırımcıların uzun vadeli kağıtlar için talep ettiği ek risk primini (term premium) yukarı çekiyor.

-

📌 Riskin Yeniden Fiyatlanma Dinamiği: Piyasalar çoğu zaman makro riskleri, resmi raporlardan ve verilerden çok daha önce fiyatlara yansıtmaya başlar.

Özetle;

Piyasa şu an sadece bir “denge fiyatı” aramıyor; bir güven eşiği arıyor. Sabit getirili piyasaların verdiği mesaj net: Dezenflasyon patikası ve makro riskler üzerindeki bulutlar dağılmadan, fiyatlardaki bu savunma hattı ve yüksek prim talebi devam edecektir.

Çünkü risk, her zaman önce fiyatlarda görünür.

Yazarın Linked-In paylaşımıdır