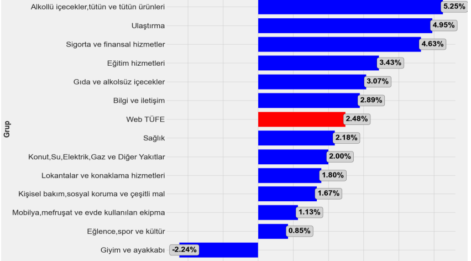

Borsa

BIST100 4Ç25 görünümü: Kârlılık artıyor, riskler büyüyor

Bankacılık sektörü beklentileri aşarken, banka dışı şirketlerde maliyet baskısı ve zayıf talep öne çıkıyor.

BIST100 şirketlerinin 2025 yılının son çeyreğine ait finansal sonuçları, kârlılıkta güçlü bir toparlanmaya işaret ederken, artan finansman maliyetleri ve jeopolitik risklerin yarattığı baskı dikkat çekiyor. Bankacılık sektörü beklentileri aşarken, banka dışı şirketlerde maliyet baskısı ve zayıf talep öne çıkıyor.

Zarar açıklayan şirket sayısı arttı

2025 yılının dördüncü çeyreğinde BIST100 endeksine dahil 45 şirket zarar açıkladı. Bu sayı geçen yılın aynı döneminde 37 idi.

Buna karşın:

- 2024’ün son çeyreğinde zarar açıklayan 12 şirket bu yıl kâra geçti

Bu durum, genel tabloda toparlanma sinyali ile kırılganlıkların birlikte var olduğunu gösteriyor.

Satış ve operasyonel kârlılıkta artış

Finans dışı şirketlerde:

- Toplam satışlar 3.090 milyar TL

- Yıllık bazda büyüme: %5

Faiz, vergi ve amortisman öncesi kâr (FAVÖK):

- 367 milyar TL

- Yıllık artış: %39

Ancak beklenti performansı karışık:

- 22 banka dışı şirketin

- 13’ü beklentilerin altında

- 9’u beklentilerin üzerinde sonuç açıkladı

Bankacılık sektörü güçlü performans sergiledi

Bankacılık sektörü sonuçlarıyla öne çıktı:

- Net kâr beklentilerin ortalama %13,5 üzerinde gerçekleşti

- Yıllık kâr artışı: %53

- Çeyreklik artış: %33

Kârlılığı destekleyen ana faktörler:

- Kredi-mevduat makasında iyileşme

- TÜFE’ye endeksli tahvil getirilerinin yükselmesi

- Güçlü komisyon gelirleri

- Kontrollü risk maliyeti

Ancak artan fonlama maliyetleri, önümüzdeki dönemde net faiz marjı üzerinde risk oluşturuyor.

Sigorta sektörü güçlü kalmaya devam ediyor

Sigortacılık sektörü de pozitif ayrıştı:

- Yıllık kâr artışı: %51

Sektörü destekleyen unsurlar:

- Artan sigortacılık marjları

- Güçlü yatırım gelirleri

Banka dışı şirketlerde maliyet baskısı

Banka dışı şirketlerde yüksek finansman maliyetleri baskı yaratmaya devam ediyor.

Öne çıkan zayıf sektörler:

- Beyaz eşya

- Elektrik

- Gıda

Bu sektörlerde:

- Artan üretim ve hammadde maliyetleri

- Zayıf talep

- Düşen enerji fiyatları (elektrik tarafında)

kârlılığı aşağı çekti.

Özellikle beyaz eşyada:

- Satışlar %19 geriledi

- FAVÖK %4 düştü

- Net zarar devam etti

Enerji sektöründe de operasyonel daralma sınırlı olsa da zarar sürüyor.

Güçlü sektörler: Demir-çelik, telekom ve rafineri

Faaliyet kârlılığı açısından öne çıkan sektörler:

- Demir-çelik

- Telekom

- İçecek

- Rafineri

Demir-çelikte:

- Yatırımlar ve fiyat artışları (Erdemir)

- Katma değerli ürünler (Kardemir)

kârlılığı destekledi.

Telekom sektörü defansif yapısıyla öne çıkarken, rafineri tarafında güçlü ürün marjları ve yükselen petrol fiyatları destekleyici oldu.

Jeopolitik şoklara rağmen gelişen piyasalar dirençli: Fidelity anketi

2026 görünümü: Temel senaryo korunuyor, riskler artıyor

Yıl başındaki temel beklentiler büyük ölçüde korunuyor:

- Dezenflasyon süreci devam ediyor

- Büyümede kademeli toparlanma bekleniyor

Ancak son jeopolitik gelişmeler:

- Enflasyon görünümünü bozabilir

- Cari açık üzerinde baskı yaratabilir

Ayrıca:

- Düşen fonlama maliyetleri beklentisi zayıflıyor

- Banka kârlılığı için riskler artıyor

Öne çıkan sektörler

Mevcut görünümde öne çıkan sektörler:

- Sigorta

- Rafineri

- Gıda perakendesi

Bu sektörler, hem marj yapısı hem de talep dinamikleri açısından daha dirençli görünüyor.

Kaynak: Garanti BBVA Yatırım raporu