Genel

Altın ve Gümüşte Yeni Rejim: 2026’ya Giderken 6.000$ Altın, 133$ Gümüş Senaryosu Ne Kadar “Gerçekçi”?

“6.000$ Altın Mümkün, Ama 4.500$ Bandı da Masada: 2026 İçin Üç Senaryo”

“6.000$ Altın Mümkün, Ama 4.500$ Bandı da Masada: 2026 İçin Üç Senaryo”

Merkez bankası talebi, portföy rebalans dinamiği ve “kuyruk risk” (tail risk) hedge’leri bir araya gelince: 2026’da hem yükseliş hem de %30’luk sert dalgalanmalar aynı anda masada.

1) Neden herkes aynı anda altın konuşuyor?

2026’ya girerken altın anlatısı iki kanaldan güç aldı:

- Kurumsal tahmin bandı yukarı taşınıyor. JPMorgan’ın 2026 sonu için 6.300$/ons beklentisini yükseltmesi, “üst bant” konuşmasını meşrulaştırdı.

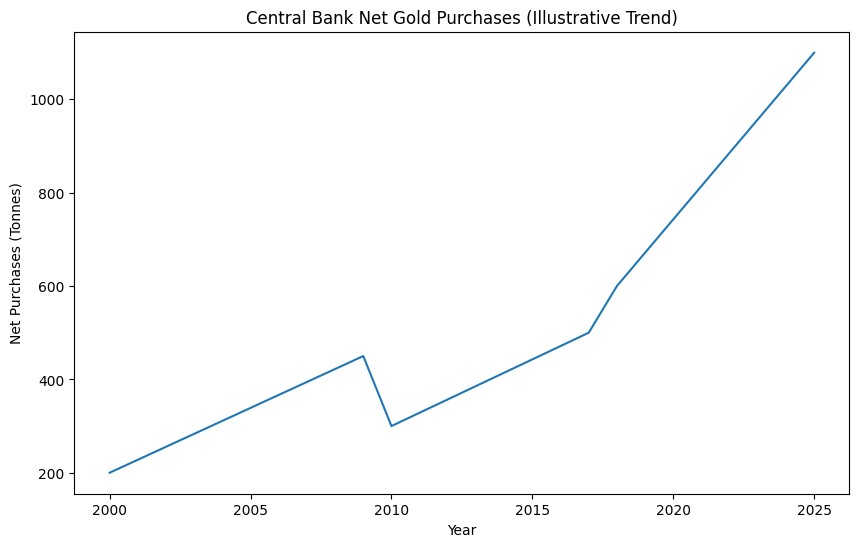

- Merkez bankası talebi yapısal bir taban oluşturuyor. Dünya Altın Konseyi (WGC) verileri 2025’te merkez bankası alımlarının tarihsel olarak yüksek kaldığını; hız azalsa bile talebin “dayanıklı” seyrettiğini gösteriyor.

Bunun üstüne Kitco’nun AuAg Funds görüşlerini aktardığı yazı geldi: “Altın 6.000$, gümüş 133$; ama %30 fiyat salınımını normal kabul edin.”

Bu noktada yatırımcı için kritik soru şuna dönüşüyor:

Bu fiyat hedefleri bir “pazarlama manşeti” mi, yoksa makro-fon akışlarıyla uyumlu bir senaryo mu?

2) “1–2% portföy kayması” gerçekten fiyatı katlar mı?

Sosyal medyada sık geçen iddia şu: “Portföylerde altın payı 1–2 puan artsa fiyat parabolik olur.”

Bu iddia, tek başına yanlış değil; çünkü altın piyasasında fiyatı belirleyen şey çoğu zaman marjinal akıştır (flow). Mantık şöyle çalışır:

- Küresel portföylerin çok küçük bir bölümü altına kaydığında bile,

- Sınırlı yeni arz nedeniyle,

- Fiyatın daha yüksek bir denge noktasına oturması gerekebilir.

JPMorgan/Investing.com tarafında da “merkez bankası + yatırımcı talebi” birleşiminin bu yüzden güçlü olduğu vurgulanıyor.

Ancak önemli ayrım:

Akışın olması için “neden” gerekir. Bu “neden” genelde üçlü kombinasyonla gelir:

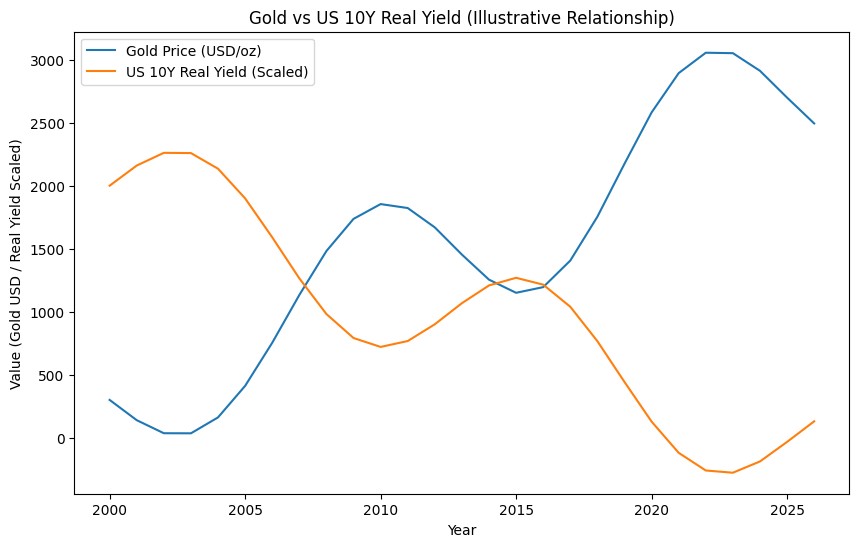

- Reel faizlerin (enflasyona göre) cazibesinin düşmesi,

- Tahvil piyasası güveninin sarsılması (ya da en azından çeşitlendirme ihtiyacının artması),

- Rezerv yöneticilerinin çeşitlendirmeye devam etmesi.

WGC’nin merkez bankası rezervleri anketi, risk yönetimi motivasyonunun güçlendiğine işaret ediyor.

3) AuAg Funds (Kitco): 6.000$ ve 133$ hedefi nasıl okunmalı?

Kitco’nun aktardığı AuAg Funds mesajı iki parçalı:

- Hedef: Altın 6.000$, gümüş 133$ (2026 perspektifi)

- Uyarı: “%30 fiyat salınımını bekleyin” (yani yol düz bir çizgi olmayacak)

Bu yaklaşımın “profesyonel” tarafı şurada:

Piyasa sadece yön değil, aynı zamanda rejim fiyatlıyor. Rejim demek: trend + volatilite.

Bu yüzden 2026 için tek bir sayıdan ziyade bant ile düşünmek daha doğru:

- Altın: 5.400–6.300 bandı (kurumsal tahminlerde sık görülen aralık)

- Gümüş: 2026’da volatilitesi yüksek, “sıkışma” hikâyesiyle yukarı yönlü asimetri; ama sert geri çekilmeler olağan.

4) Bizim ana tezimiz: A + C modeli birlikte gerçekleşme ihtimali üzerine,

- A) Kontrollü erozyon (Base Case)

Sistem, borcu “daha yönetilebilir” kılmak için çoğu zaman:

- Ilımlı/orta enflasyon,

- Finansal baskılama (reel getiriyi sınırlama),

- Dönemsel likidite gevşemesi

ile ilerler.

Bu senaryoda altın:

- Trendini sürdürür,

- Ama yükseliş “düz çizgi” değil; dalgalı olur.

- B) Disinflasyon / Güçlü Dolar (Counter Case)

- Enflasyon düşer

- Reel faiz pozitif kalır

- ABD tahvillerine talep artar

- DXY güçlenir

Bu durumda:

Altın: 4.200 – 5.000 bandında sıkışabilir

Gümüş: 40 – 60 arası yatay/volatil

Bu, 2013–2018 benzeri bir dönem olur.

Bu senaryo:

“Super cycle” tezini geciktirir

Ama iptal etmez.

- C) Dönemsel güven kırılması (Tail Case)

Bazı dönemlerde piyasa:

- Tahvil riskini yeniden fiyatlar,

- “Kağıt varlık” yoğunluğunu azaltır,

- Sert varlıklara yönelir.

Bu senaryoda altın/gümüş:

- Kısa sürede “sıçrama” yapabilir,

- Sonra normalleşme geri çekilmesi yaşayabilir.

AuAg Funds’ın “%30 salınım” uyarısı bu yüzden önemlidir.

5) 2026 için üç senaryo ve fiyat bandı

Aşağıdaki bantlar “kesin hedef” değil; makro koşul setlerine bağlı olasılık senaryolarıdır.

Senaryo 1 — Base (A baskın): Kontrollü erozyon

- Koşullar: Reel faizler düşük/orta, merkez bankası talebi sürer, yatırımcı talebi istikrarlı

- Altın: 5.400–6.300

- Gümüş: 55–95 (yüksek volatilite, ara düzeltmeler olağan)

Senaryo 2 — Bull (A güçlü + talep hızlanıyor): Rebalans büyüyor

- Koşullar: Merkez bankası alımları yeniden hızlanır, yatırımcı “diversification” akışı artar

- Altın: 6.300–7.500 (üst banda taşma)

- Gümüş: 95–133 (AuAg Funds bandı)

Senaryo 3 — Tail (C gerçekleşiyor): Güven kırılması / sert şok

- Koşullar: Tahvil piyasasında dalga, rezerv yöneticilerinde hızlanan çeşitlendirme, riskten kaçış

- Altın: 7.500–9.500+ (rejim fiyatlaması)

- Gümüş: 133+ ama “çift yönlü” risk büyür (çok sert geri çekilmeler dahil)

Not: “10.000+ altın” gibi seviyeler, bazı analizlerde 2030 ufkunda senaryo olarak tartışılıyor; 2026’ya sıkıştırmak daha çok “tail” kategorisine girer.

6) Yatırımcı için en kritik kısım: Zamanlama değil, yapı

Bu tarz bir döngüde en pahalı hata şudur:

Tek bir hedef fiyata bağlanıp kaldıraçla “zaman” satın almaya çalışmak.

AuAg Funds’ın vurguladığı gibi, %30 salınım normalleşiyorsa, pozisyonların:

- kademeli giriş,

- nakit tamponu,

- yeniden dengeleme (rebalancing)

ile yönetilmesi gerekir.

7) Portföy önerisi: USD bazlı “Barbell”

Bu makro çerçeve için en tutarlı yapı:

- Çekirdek (Core): Altın (daha düşük volatilite)

- Beta: Gümüş ve seçilmiş madenciler (yüksek asimetri)

- Tampon: Kısa vadeli USD likidite (şokta “zorunlu satış”ı önler)

JPMorgan’ın kurumsal beklentisi ve WGC’nin merkez bankası talep yapısı, “core” için zemini güçlendiriyor.

Sonuç: 6.000$ mümkün, ama “tek yönlü” değil

- Evet: 6.000$ altın, kurumsal tahminler + merkez bankası talebi + çeşitlendirme akışıyla uyumlu bir bant.

- Evet: Gümüşte yukarı yönlü asimetri var; fakat volatilite riski altına göre daha yüksek.

- Hayır: Bu yol “düz çizgi” olmayacak. %30 salınım ihtimali, yatırımcı disiplinini belirleyecek.

Bu döngüde kazanç, doğru tahminden çok doğru yapıdan gelir.

Kısa risk notu

Bu yazı yatırım tavsiyesi değildir. Emtia ve madencilik hisseleri yüksek volatilite içerir; kaldıraçlı ürünler sermayenin tamamının kaybına yol açabilir.

Yazar: Volkan Korkmazer