Para Politikasi

Para Hareketleri: TCMB Rezervleri ARTIYOR, Yabancı Yine Alıcı

Altın etkisinde arındırılmış rezervler güçlü artış, yabancılar sürekli alım yapıyor

Rezervlerde Haftalık Dalgalanma: Swap Hariç Net Rezerv 4,2 Milyar $ Geriledi, Altın Etkisi Hariç Yükseldi

6 Şubat haftasında TCMB’nin swap hariç net rezervleri 4,2 milyar dolar azaldı. Ancak altın fiyat etkisi hariç tutulduğunda yaklaşık 1 milyar dolarlık artış hesaplanıyor. Aynı dönemde yabancı yatırımcılar DİBS tarafında 256 milyon dolarlık alım yaparken, döviz tevdiat hesaplarında (DTH) 114 milyon dolarlık sınırlı bir gerileme görüldü. TCMB’nin analitik bilançosuna göre 11 Şubat itibarıyla rezervlerde yeniden toparlanma sinyali var.

Rezervlerde Haftalık Görünüm

6 Şubat haftasında:

-

Brüt rezervler: 218,2 milyar dolardan 207,5 milyar dolara geriledi (–10,7 milyar $)

KANITLANMIŞ SONUÇLAR%78.3 başarı · ort. %14.8CCOLA4 Oca – 16 Şub+%38,16GUBRF25 Oca – 11 Şub+%21,55OYAKC4 Oca – 16 Şub+%20,56TKFEN2 Mar – 11 Mar+%20,49AFYON8 Mar – 16 Mar+%14,03RAPORU İNCELE → -

Net rezervler: 93,3 milyar dolardan 91,3 milyar dolara düştü (–2 milyar $)

-

Swap hariç net rezervler: 4,2 milyar $ azalarak 77,9 milyar $ oldu

Bu hafta potansiyeli en yüksek · 5 HİSSEGARAN ▲ LongGirişNONEEET/P HedefNONEEES/L StopNONEEE+ THYAO, ISCTR, SISE, META ve toplam 5 hisse bu hafta analiz edildi🔒 Tüm seviyeleri görmek için raporu edininÖRNEK RAPORU GÖR →Yatırım tavsiyesi değildir. Detaylar için raporu inceleyiniz.

Ancak altın fiyatlarındaki artışın yaklaşık 5,5 milyar dolarlık pozitif katkısı bulunuyor. Bu etki hariç tutulduğunda swap hariç rezervlerde yaklaşık 1 milyar dolarlık artış olduğu hesaplanıyor.

Swap hariç net rezervler:

-

Mart 2024 sonunda –65,5 milyar $ ile dip yapmıştı

-

14 Şubat 2025’te 71 milyar $ ile zirveye ulaşmıştı

11 Şubat İtibarıyla Toparlanma

TCMB analitik bilanço verilerine göre, 11 Şubat itibarıyla (haftanın ilk 3 gününde):

-

Brüt rezervlerde: 7,4 milyar $ artış

-

Net rezervlerde: 6,2 milyar $ artış

-

Swap hariç net rezervlerde: 4,9 milyar $ artış

Bu dönemde altın fiyat katkısı 5,5 milyar $ seviyesinde. Altın etkisi hariç tutulduğunda swap hariç rezervlerde yaklaşık 0,6 milyar $’lık sınırlı bir azalış söz konusu.

Yıl başından bu yana:

-

Brüt rezerv artışı: 25,8 milyar $

-

Swap hariç net rezerv artışı: 20,4 milyar $

Bu artışın yaklaşık 19,6 milyar doları altın fiyatlarındaki yükselişten kaynaklandı.

Döviz Mevduatları ve KKM

DTH’larda Sınırlı Azalış

Parite etkisinden arındırılmış verilere göre:

-

Bireyseller: 522 milyon $ satış

-

Kurumsallar: 408 milyon $ alım

-

Toplam: 114 milyon $ azalış

Ancak 2025 başından bu yana döviz mevduatlarında toplam 25,1 milyar $ artış görülüyor.

KKM’de Çözülme Devam Ediyor

Kur korumalı mevduat (KKM) hesaplarında:

-

Ağustos 2023’teki zirveden bu yana çözülme 3,4 trilyon TL (136,9 milyar $)’yi aştı.

-

Gerçek kişiler için yenileme ve yeni açılışların durdurulması sonrası sistemde sınırlı bakiye kaldı.

DTH + KKM’nin toplam mevduattaki payı:

-

Ağustos 2023’te: %68,4

-

6 Şubat haftasında: %41,4

Merkez Bankası Sunumu Piyasaları Hareketlendirdi: BIST 100 Tarihinde İlk Kez 14 Bin Puan Aşıldı

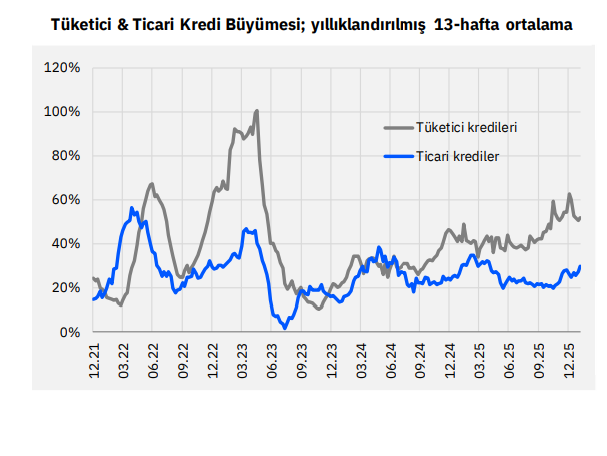

TL Mevduat ve Krediler

-

TL mevduatlar: Haftalık 178 milyar TL düşerek 16,1 trilyon TL’ye geriledi.

-

Yabancı para krediler: Haftalık 0,4 milyar $ azaldı.

Mart 2024 sonundan bu yana yabancı para krediler %51 artarak 203,7 milyar $ seviyesine ulaştı.

13 haftalık yıllıklandırılmış kredi büyümesi:

-

Ticari krediler: %27,3 → %29,8

-

Tüketici kredileri: %50,3 → %51,6

Yabancı Yatırımcı Hareketleri

6 Şubat haftasında yabancı yatırımcılar:

-

DİBS: 256 milyon $ alım

-

Toplam stok: 22,6 milyar $

-

Yıl başından beri giriş: 4,5 milyar $

-

-

Hisse senedi: 134 milyon $ alım

-

Toplam stok: 41,5 milyar $

-

Son 10 haftada toplam giriş: 2,4 milyar $

-

-

Hazine eurobond: 52 milyon $ alım

-

Toplam stok: 86,2 milyar $

-

Yabancı girişlerinin özellikle hisse tarafında kesintisiz devam etmesi dikkat çekiyor.

Fonlar ve Dolarizasyon

-

Para Piyasası Fonları (PPF): 9 milyar TL azalarak 1,54 trilyon TL’ye geriledi.

-

Serbest Şemsiye Fon altındaki PPF: 49 milyar TL artışla 1,2 trilyon TL’ye yükseldi.

-

Döviz fonları: 1,5 milyar $ azalarak 79,5 milyar $’a geriledi.

Karşılaştırma:

-

2024 başı: 25 milyar $

-

2025 başı: 50 milyar $

Yatırım fonları dahil hesaplanan dolarizasyon oranı %44’ten %43,8’e geriledi. Bu oran 2023 ortalarında %70 seviyesindeydi.

Genel Değerlendirme

Rezervlerde haftalık bazda düşüş görülse de, altın fiyat etkisi hariç tutulduğunda sınırlı bir iyileşme dikkat çekiyor. Yıl başından bu yana rezerv artışının büyük ölçüde altın fiyatlarındaki yükselişten kaynaklanması ise rezerv kompozisyonunun önemini artırıyor.

Yabancı girişlerinin devam etmesi ve dolarizasyon oranındaki gerileme, finansal istikrar açısından olumlu sinyaller verirken, kredi büyümesindeki hızlanma para politikası açısından yakından izlenmeye devam edecek.

Kaynak: Gedik Yatırım