Yağız Kutay

Yağız Kutay Işık Yazdı: FED’de devir teslim; Powell ve Warsh’ın yoğurt yiyişleri

Aylar süren ve adeta bir reality show’u andıran aday belirleme sürecinin sonunda, Washington kulislerinde Fed Başkanlığı için öne çıkan isim netleşti: Kevin Warsh...

Aylar süren ve adeta bir reality show’u andıran aday belirleme sürecinin sonunda, Washington kulislerinde Fed Başkanlığı için öne çıkan isim netleşti: Kevin Warsh. Kevin Hassett gibi Trump’a daha “sadık” görünen alternatiflerin geri planda kalması, tercih edilen ismin sadece siyasi uyumla değil, piyasalara verilecek sinyalle de ilgili olduğunu gösteriyor. Warsh, Trump’ın estetik anlayışına uygun, vitrini güçlü ve ilk bakışta “piyasa dostu” bir profil.

Ancak vitrinin arkasında, Jerome Powell döneminden belirgin biçimde ayrışan; hatta ekonomi teorisi ve piyasa dengeleri açısından riskli sayılabilecek bir rejim değişikliği ihtimali yatıyor. Bu tablo, basit bir koltuk değişiminden ziyade, ortodoks merkez bankacılığı ile sezgisel ve arz yönlü büyüme anlatıları arasındaki makasın yön değiştirmesi anlamına geliyor.

CV ve Fed Geçmişi

Jerome Powell, hukuk kökenli bir yatırım bankacısı olmasına rağmen Fed içinde her zaman “veriye dayalı” pragmatizmi temsil etti. Pandemi sonrası dönemde enflasyonun “geçici” olduğu yanılgısına düşmüş olsa da, hatasını kabul ederek modern tarihin en agresif faiz artış döngülerinden birini yönetti ve kurumsal kredibiliteyi ayakta tutmaya çalıştı. Powell dönemi, hatalı teşhislerin geç de olsa telafi edilebildiği bir refleks dönemiydi.

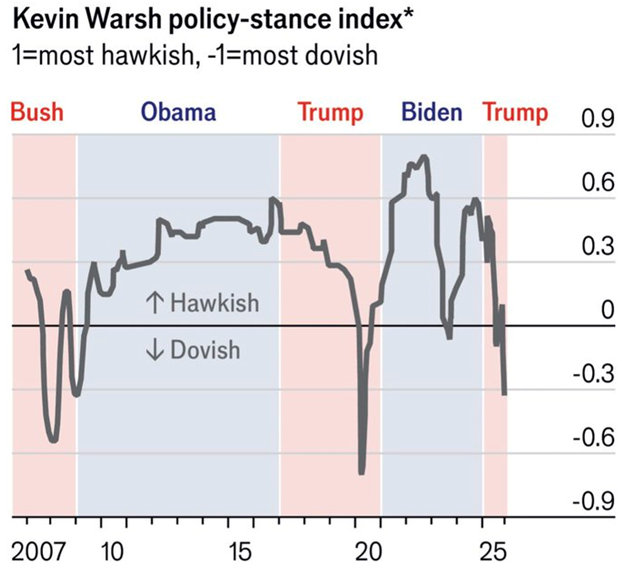

Kevin Warsh ise bambaşka bir hikâye. 2006 yılında, henüz 35 yaşındayken Fed Guvernörlüğü’ne atanan en genç isimlerden biri oldu. 2006–2011 arasındaki görev süresinde tam anlamıyla bir enflasyon şahini olarak tanındı. 2007–09 Küresel Finans Krizi’nin en derin anlarında, enflasyon sıfıra yaklaşmışken dahi fiyat artışlarından endişe etmesiyle ün yaptı.

Bugün karşımızda ise belirgin bir bukalemun portresi var. 2000’lerin şahin Warsh’ı, Trump döneminde faiz indirimi taleplerine teorik bir zemin oluşturacak biçimde daha güvercin bir söyleme yönelmiş durumda. Bu dönüşüm, yalnızca kişisel evrimle açıklanabilecek türden değil.

Nitekim The Economist’in Warsh’ın son yirmi yıla yayılan faiz söylemlerini inceleyen çalışması da bu tabloyu destekliyor. Analiz, Warsh’ın Demokrat yönetimler altında daha sıkı para politikası savunurken, Cumhuriyetçilerin iktidarında ve özellikle seçim dönemleri yaklaştıkça daha gevşek bir duruş sergilediğini ortaya koyuyor. Merkez bankacılığı gibi siyasal etkilerden arındırılması gereken bir alanda bu örüntü, piyasa açısından rahatsız edici bir sinyal niteliğinde.

Merkez Bankacılığı Vizyonu

Powell ile Warsh arasındaki asıl ayrışma, enflasyonla mücadele felsefesinde ortaya çıkıyor. Powell’ın yaklaşımı klasik ve temkinliydi: Talebi soğutmaya dayalı bir enflasyonla mücadele, Phillips Eğrisi mantığı ve istihdamdan TÜFE’ye kadar gelen verilerle sürekli kalibre edilen bir politika seti.

Warsh’ın yeni anlatısı ise ani bir yön değişimini temsil ediyor. Faiz indirimlerini meşrulaştırmak için arz yönlü bir tez öne sürüyor: Yapay zekâ kaynaklı verimlilik artışı ve deregülasyon hamleleri, ekonomide güçlü bir dezenflasyonist dalga yaratacak; dolayısıyla bugünden daha gevşek bir para politikası alanı var.

Bu yaklaşım, Powell’ın veriye dayalı ihtiyatlı duruşuna kıyasla açık biçimde temenniye dayalı bir merkez bankacılığına işaret ediyor. Henüz gerçekleştiğine dair somut kanıt bulunmayan bir verimlilik patlaması, politika kararlarının ana dayanağı hâline getiriliyor.

Burada Warsh’ı karikatürize etmemek gerekir. Kendisi altın standardına romantik bir dönüşü de savunmuyor. Aksine, 1971 sonrası dünyada “geri dönülebilecek bir statüko olmadığını” vurgulayarak hem altına endeksli sistemleri hem de Milton Friedman’ın mekanik para arzı kurallarını günümüz ekonomisi için yetersiz buluyor. Sorun, keyfiliği eleştirirken yerine koyduğu “üçüncü yolun” hâlâ teorik bir çerçeve olmanın ötesine geçememesi. Tepki fonksiyonu netleşmemiş bir merkez bankacılığı, keyfiliği ortadan kaldırmak yerine onu daha az görünür hâle getirebilir.

Bilanço ve Parasal Genişleme: “Gain of Function” Tartışması

Warsh’ın en tutarlı olduğu başlık Fed bilançosuna duyduğu açık nefrettir. Hazine Bakanı Scott Bessent ile bu konuda neredeyse tam bir fikir birliği vardır. Bessent’in Quantitative Easing’i tehlikeli “gain of function” deneylerine benzetmesi, Warsh’ın zihniyetini özetler niteliktedir.

Ancak Warsh burada bir adım daha ileri gidiyor. Mevcut Fed yönetiminin faiz oranları ile bilanço büyüklüğünü tek bir politika paketinin parçaları olarak ele almasını yanlış buluyor. Ona göre enflasyonun asıl kaynağı yüksek faizler değil, piyasaya sürülmüş devasa likidite stokudur.

Çözüm önerisi net ve radikal: Bilançoyu agresif biçimde küçült, vadesi gelen tahvilleri yenileme, piyasadan parayı çek. Enflasyonist baskı bu yolla dizginlendiğinde, politika faizlerini daha düşük seviyelerde tutmak mümkün hâle gelir. Warsh’ın savunduğu model, “yüksek faiz + büyük bilanço” yerine “düşük faiz + küçük bilanço” kombinasyonudur. Kendi tanımıyla bu, pratik bir monetarizm denemesidir.

Powell döneminde bilanço küçültme (QT) süreci piyasayı ürkütmeden, kontrollü biçimde yürütülürken; Warsh yönetiminde çok daha agresif bir bilanço temizliği ihtimali masadadır. Bunun bedeli ise açıktır: Uzun vadeli tahvil faizlerinde yukarı yönlü sert baskı.

Fed Bağımsızlığı ve Trump Faktörü

Piyasaların asıl endişesi Fed’in bağımsızlığıdır. Trump, Powell’ı görev süresi boyunca açıkça hedef aldı. Şimdi soru şu: Warsh, “faiz indir” baskısına direnebilecek mi?

Warsh, Elizabeth Warren’ın deyimiyle bir “sadakat testini” geçmiş olabilir; ancak Fed içi denge onun aleyhine çalışıyor. Faiz kararları 12 üyeli FOMC’de alınıyor ve başkanın oyu sembolik olarak güçlü olsa da sayısal olarak sınırlı. Dahası, Powell’ın Fed Başkanlığı Mayıs 2026’da sona erse bile, guvernörlük süresi 2028’e kadar devam ediyor. Powell’ın kurulda kalması, Warsh’ın agresif manevraları için ciddi bir fren mekanizması anlamına gelebilir.

Piyasa Tepkisi: Altın, Dolar ve Hisseler

Warsh’ın öne çıkmasının ardından piyasa fiyatlamaları oldukça netti. Yatırımcılar Warsh’ı, “Hassett kadar kontrolsüz değil ama Powell kadar da sıkı değil” şeklinde kodladı.

Değerli metaller sert satış yedi; altın çift haneli düşüşler yaşarken gümüş tarihsel ölçekte ender görülen kayıplar kaydetti. Dolar endeksi (DXY) kısa sürede güçlü bir sıçrama yaparak sıkı bilanço beklentisini fiyatladı. Hisse senedi piyasaları ise görece sakin kaldı; asıl endişe, agresif QT’nin orta vadede likiditeyi daraltma ihtimali.

2026 Sonrası: Asıl Risk Nerede?

Temel risk şurada yatıyor: Warsh’ın “AI verimliliği enflasyonu ezecek” tezi henüz kanıtlanmış bir gerçek değil, ileriye dönük bir varsayım. Eğer beklenen verimlilik artışı hızla gerçekleşmez ve bu varsayıma güvenilerek erken faiz indirimlerine gidilirse, 2026 sonlarına doğru ABD’de ikinci bir yapışkan enflasyon dalgası görmek şaşırtıcı olmaz.

Buna ek olarak, agresif QT arzusu Hazine’nin borçlanma maliyetlerini artırarak Trump yönetimiyle paradoksal bir çatışma yaratabilir. Trump düşük politika faizi isterken, Warsh’ın bilanço hamleleri piyasa faizlerini yukarı itebilir.

Türkiye’ye Olası Yansımalar

Warsh liderliğinde şekillenecek bir Fed patikası, Türkiye açısından çelişkili ve iki kanallı bir etki yaratacaktır. Politika faizinde güvercin bir yönelim, kısa vadede Türkiye’nin dış borç çevirme kabiliyetini görece rahatlatabilir. Ancak bu rahatlama yüzeyseldir.

Aynı anda agresif bilanço küçültme ve yükselen uzun vadeli ABD tahvil faizleri, Türkiye’nin eurobond ihraç maliyetlerinin kalıcı biçimde düşmesini engeller. Güçlenen dolar endeksi rezerv yönetimini zorlaştırırken, küresel likiditenin daraldığı bir ortamda sermaye daha seçici hâle gelir. Bu da Türkiye gibi yüksek risk primine sahip ekonomiler için dış finansmana erişimi nicelikten ziyade kaliteye bağımlı kılar.

Özetle, Warsh döneminde Türkiye için tablo kısa vadede göreli bir nefeslenme, orta ve uzun vadede ise artan kırılganlık riski şeklinde okunmalıdır.

Kevin Warsh, piyasalar için kısa vadede “ehven-i şer” olarak grülse de, Fed’in veri odaklı direksiyonunun bırakılıp sezgisel ve teorik bir patikaya girilmesi önümüzdeki iki yılı son derece öngörülemez kılıyor. Asıl risk, hatanın fark edilip telafi edilme hızında yatıyor. Powell döneminde bu refleks vardı; Warsh döneminde olup olmayacağını ise zaman gösterecek.

Yağız Kutay Işık