Dünya Ekonomisi

ÖZEL HABER | TRUMP’IN “1 ŞUBAT” TARİFESİ

KÜRESEL TİCARET SAVAŞLARINDA YENİ CEPHE VE TÜRKİYE İÇİN VAROLUŞSAL SINAV

PAZAR GÜNÜ BAŞLAYACAK OLAN YENİ EKONOMİK DÜZEN

Washington DC’de, Beyaz Saray’ın Gül Bahçesi’nde (Rose Garden) atılan imzalar ve sosyal medya platformu Truth Social üzerinden gece yarısı yayımlanan mesajlar, küresel ticaretin fay hatlarını bir kez daha ve bu kez çok daha şiddetli bir şekilde sarsmaya hazırlanıyor. ABD Başkanı Donald J. Trump’ın ikinci döneminde, “Önce Amerika” (America First) doktrini, daha agresif, daha öngörülemez ve hukuki sınırları zorlayan bir “Mütekabiliyet” (Reciprocity) ve “Cezalandırma” stratejisine evrilmiş durumda. 1 Şubat 2026 Pazar günü, bu stratejinin ete kemiğe büründüğü, küresel tedarik zincirlerinin yeniden haritalanacağı tarihi bir dönüm noktası olarak kayıtlara geçecek. ABD’nin ticaret fazlası veren ülkelere yönelik olarak devreye alacağı %15’lik ek gümrük vergisi paketi ve eş zamanlı olarak İran ile ticari ilişki içinde olan ülkelere yönelik %25’lik yaptırım tehdidi, Ankara’dan Pekin’e, Berlin’den Mexico City’ye kadar tüm başkentlerde kırmızı alarmların çalmasına neden oldu.

Paraanaliz.com olarak hazırladığımız bu kapsamlı araştırma dosyası, sadece yaklaşan 1 Şubat tarihine odaklanmakla kalmıyor; Trump’ın ticaret savaşlarının anatomisini, Türkiye ekonomisinin bu fırtınadaki konumunu, ihracatçının karşı karşıya olduğu çok katmanlı riskleri ve olası çıkış stratejilerini en ince detayına kadar masaya yatırıyor. İhracatçı birliklerinden lojistik operatörlerine, Washington’daki lobi şirketlerinden Anadolu’daki sanayi bölgelerine kadar uzanan geniş bir perspektifte, Türkiye’nin bu ticaret savaşından “teğet mi geçeceğini” yoksa “tam isabet mi alacağını” analiz ediyoruz. Raporumuz, veriye dayalı öngörüler, sektörel hasar tespit simülasyonları ve jeopolitik risk haritaları ile iş dünyasına bir pusula olmayı hedeflemektedir.

BÖLÜM 1: KÜRESEL TİCARETTE PARADİGMA DEĞİŞİMİ VE TRUMP 2.0 DOKTRİNİ

1.1. “Tarife”: Bir Ekonomik Silahın Yeniden Keşfi

Donald Trump’ın ekonomi politikasının merkezinde, 20. yüzyılın serbest ticaret ezberlerini bozan tek bir kelime yatıyor: “Tarife”. Seçim kampanyası boyunca “Tarife, sözlükteki en güzel kelimedir” diyerek niyetini açıkça belli eden Trump, ikinci başkanlık döneminde gümrük vergilerini sadece bir gelir kapısı veya yerli üreticiyi koruma aracı olarak değil, aynı zamanda diplomatik bir sopa ve jeopolitik bir kaldıraç olarak kullanmaktadır. 2018-2019 dönemindeki ticaret savaşları, bugünkü tablonun yanında sadece bir “ısınma turu” olarak kalabilir. Zira Trump 2.0 dönemi, çok daha sistematik, çok daha kapsamlı ve hukuki altyapısı “Ulusal Acil Durum” yetkileriyle güçlendirilmiş bir korumacılık duvarı inşa etmektedir.

Mütekabiliyet Yasası (Trump Reciprocity Trade Act) olarak bilinen ve ABD Ticaret Temsilciliği’ne (USTR) geniş yetkiler tanıyan yeni düzenleme, ABD’nin gümrük tarifelerini, ticaret ortağı olan ülkenin ABD mallarına uyguladığı tarifelerle eşitlemeyi hedefliyor gibi görünse de, asıl amaç ABD’nin kronik dış ticaret açığını kapatmaktır. Trump yönetimi, ticaret açığını bir “ulusal güvenlik tehdidi” ve “ekonomik kan kaybı” olarak tanımlamakta; bu açığı veren ülkeleri ise ABD’nin zenginliğini sömüren aktörler olarak kodlamaktadır. Bu bakış açısı, 1 Şubat 2026 tarihinde yürürlüğe girecek olan tarifelerin temel meşruiyet zeminini oluşturmaktadır.

1.2. 1 Şubat Tarihinin Anatomisi: Neden Şimdi?

Pazar günü yürürlüğe girecek olan bu tarife dalgası, tesadüfi bir tarih değildir. Washington bürokrasisinde ve küresel piyasalarda bu tarihin seçilmesinin ardında yatan birkaç kritik dinamik bulunmaktadır:

- Veri Kesinleşmesi ve Stratejik Zamanlama: ABD Ticaret Bakanlığı ve Nüfus Sayım Bürosu (Census Bureau), 2025 yılına ait ticaret verilerini Ocak ayı sonunda kesinleştirmiştir. Bu veriler, Trump yönetiminin “büyük ve kalıcı ticaret fazlası veren ülkeler” listesini güncellemesine olanak tanımıştır. 2025 verilerine göre ABD aleyhine açık veren ülkeler, otomatik olarak “izleme listesi”nden “eylem listesi”ne (Action List) transfer edilmiştir.

- Geçici Ateşkeslerin Sonu: 2025 yılı boyunca Avrupa Birliği, Japonya ve bazı Asya ülkeleriyle yürütülen geçici müzakereler ve tanınan muafiyet süreleri, 1 Şubat itibarıyla sona ermektedir. Trump yönetimi, bu tarihi bir “kaldıraç” olarak kullanarak, muhataplarını masada taviz vermeye zorlamaktadır. Grönland krizi sırasında Avrupa ülkelerine yönelik tehditler, bu stratejinin en somut örneğidir.

- Jeopolitik Baskı Aracı: İran ile ilgili gerilimlerin tırmandığı bir dönemde, 1 Şubat tarihi, ekonomik yaptırımların siyasi hedeflerle senkronize edildiği bir “D-Day” (Çıkarma Günü) olarak kurgulanmıştır.

1.3. Yasal Çerçeve: IEEPA ve Ulusal Güvenlik Kalkanı

Trump’ın gümrük vergilerini bu kadar hızlı ve Kongre onayı olmaksızın devreye alabilmesinin ardındaki hukuki güç, 1977 tarihli Uluslararası Acil Ekonomik Güçler Yasası’dır (IEEPA – International Emergency Economic Powers Act). Başkan, “ulusal güvenliğe yönelik olağandışı ve olağanüstü bir tehdit” ilan ederek, ticaret akışını dilediği gibi düzenleme yetkisine sahiptir. Trump, ticaret açıklarını, sınır güvenliğini ve uyuşturucu trafiğini (fentanil krizi) birleştirerek IEEPA’yı aktive etmiş ve gümrük vergilerini bir “ekonomik savunma aracı” olarak konumlandırmıştır.

Bu yasal zemin, Amerikan mahkemelerinde tartışmalı olsa da, Yüksek Mahkeme’nin (Supreme Court) başkanın yetkilerine yönelik geniş yorumları, Trump’ın elini güçlendirmektedir. Dolayısıyla, Türk ihracatçısının “Bu vergiler hukuka aykırı, iptal edilir” beklentisine girmesi, stratejik bir hata olacaktır. Zira süreç yargıda çözülene kadar, pazar payları çoktan el değiştirmiş olabilir.

BÖLÜM 2: TÜRKİYE-ABD TİCARET DENKLEMİ VE “FAZLA” TARTIŞMASI

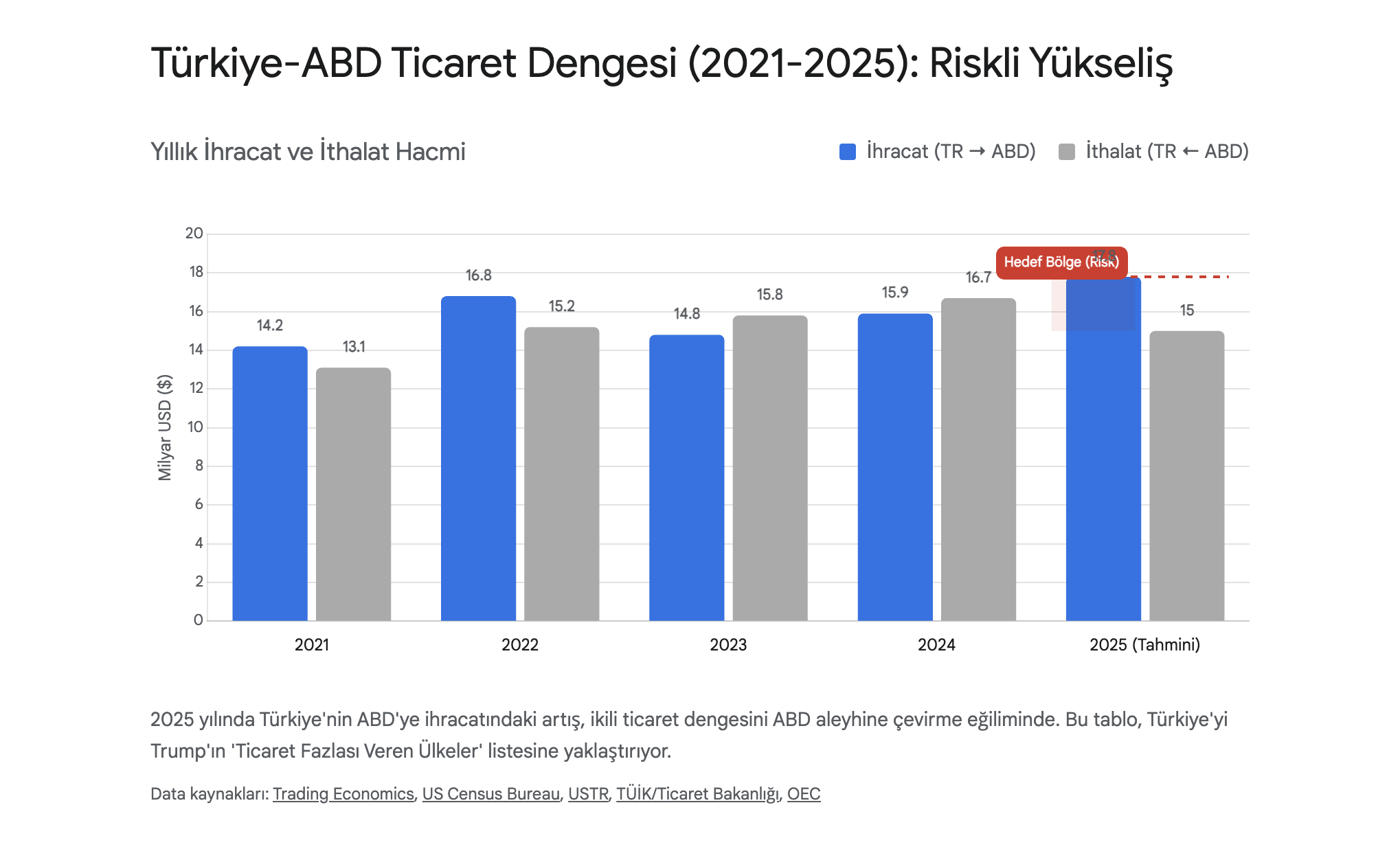

Türkiye, son yıllarda ABD ile olan ticaret hacmini 30 milyar dolar seviyesinin üzerine taşıyarak tarihi bir başarıya imza atmıştır. “100 Milyar Dolar Ticaret Hacmi” hedefi doğrultusunda ilerleyen iki ülke arasındaki ekonomik ilişkiler, paradoksal bir şekilde bu başarının kurbanı olma riskiyle karşı karşıyadır. Trump’ın “Ticaret Fazlası Veren Ülkeler” (Trade Surplus Countries) kategorisi, Türkiye için kritik bir eşik teşkil etmektedir.

2.1. Rakamların Dili: Türkiye ABD’ye Ne Kadar Satıyor?

ABD Nüfus Sayım Bürosu (Census Bureau) ve Türkiye İstatistik Kurumu (TÜİK) verileri incelendiğinde, Türkiye’nin ABD ile olan mal ticaretinde dengeli bir seyir izlediği, ancak son dönemde ibrenin Türkiye lehine dönmeye başladığı görülmektedir.

- 2024 Genel Görünümü: ABD verilerine göre 2024 yılında ABD, Türkiye’ye karşı yaklaşık 1.4 milyar dolar ticaret açığı vermiştir. Ancak Türkiye verilerine göre bu durum, hesaplama yöntemlerindeki farklılıklar (CIF/FOB) nedeniyle değişiklik gösterebilmektedir.

- 2025 Yılı Kırılımı: 2025 yılı verileri, Türkiye ihracatının ivme kazandığını göstermektedir. Özellikle Eylül ve Ekim 2025 aylarında Türkiye’nin ABD’ye ihracatında yaşanan artışlar, ABD’nin Türkiye’den ithalatını artırdığını ve ticaret dengesinin Türkiye lehine “fazla” vermeye başladığını ortaya koymaktadır.6 Ekim 2025’te ABD’nin Türkiye’den ithalatı 1.35 milyar dolar seviyesinde gerçekleşmiş, ihracatı ise artış göstermiş olsa da, kümülatif dengede Türkiye’nin konumu “dikkat çekici” kategorisine yükselmiştir.

Bu noktada kritik soru şudur: Trump yönetimi, Türkiye’yi “sistematik olarak ticaret fazlası veren ve ABD pazarını sömüren” bir ülke olarak mı, yoksa “dengeli ticaret ortağı” olarak mı görmektedir? Yanıt, ne yazık ki rakamlardan çok siyasi tercihlerde gizlidir.

2.2. Hizmet Ticareti: Türkiye’nin Gizli Kozu mu, Yumuşak Karnı mı?

Mal ticaretine odaklanan Trump yönetimi, genellikle hizmet ticaretini denklemin dışında tutma eğilimindedir. Ancak Türkiye için hizmet ticareti, ABD ile olan ilişkilerde büyük bir artı değer yaratmaktadır. 2025 yılının ilk dokuz ayında Türkiye, genel hizmet ticaretinde 49 milyar dolar fazla verirken, ABD’den gelen turist sayısı ve sağlık turizmi gelirleri bu fazlada önemli bir paya sahiptir.

Ticaret Bakanlığı’nın verilerine göre, ABD ile olan hizmet ticaretinde de Türkiye’nin pozitif bir ayrışma içinde olduğu görülmektedir. Eğer Trump yönetimi, “Mütekabiliyet” hesabına hizmet ticaretini de dahil ederse, Türkiye’nin “fazla veren ülke” statüsü kesinleşecektir. Ancak sadece mal ticaretine bakılırsa, Türkiye’nin savunma sanayi ve enerji ithalatı (LNG) gibi kalemlerdeki alımları, “dengeli” bir görünüm sunarak Türkiye’yi en ağır yaptırımlardan kurtarabilir.

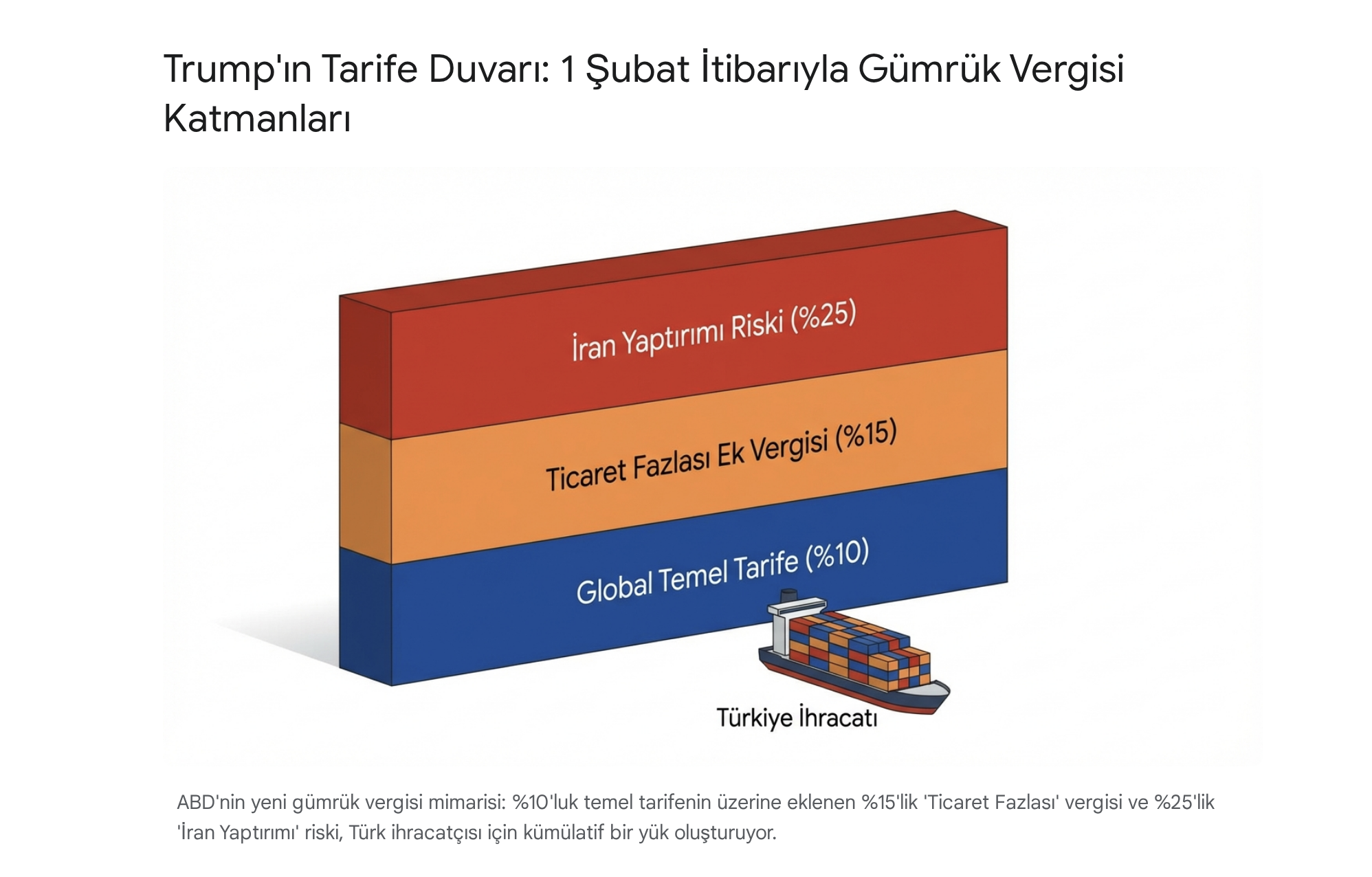

BÖLÜM 3: MASADAKİ EN BÜYÜK KABUS: “İRAN” TARİFESİ VE %25 TEHDİDİ

1 Şubat tarifesi (%15) teknik bir ticaret düzenlemesi gibi görünse de, arka planda bekleyen ve Türkiye ekonomisini çok daha derinden sarsma potansiyeli taşıyan asıl tehlike “İran Tarifesi”dir. 13 Ocak 2026 tarihinde Donald Trump’ın Truth Social platformundan yaptığı açıklama, küresel piyasalarda soğuk duş etkisi yaratmıştır: “İran İslam Cumhuriyeti ile iş yapan herhangi bir ülke, ABD ile yaptığı tüm ticaret için %25 tarife ödeyecektir. Bu emir kesindir.”.

Bu açıklama, henüz Resmi Gazete’de (Federal Register) yayımlanmış bir Başkanlık Kararnamesi (Executive Order) statüsünde olmasa da, Trump’ın yönetim tarzı göz önüne alındığında, bir “niyet beyanı”ndan öte, yaklaşan bir fırtınanın habercisi olarak okunmalıdır.

3.1. “İş Yapmak” (Doing Business) Kavramının Belirsizliği

Bu tehdidin en korkutucu yanı, “İran ile iş yapmak” ifadesinin hukuki ve ticari sınırlarının çizilmemiş olmasıdır. Bu belirsizlik, Türk iş dünyası için gri alanlar ve tuzaklarla doludur:

- Enerji İthalatı: Türkiye, doğalgaz ve petrol ihtiyacının bir kısmını İran’dan karşılamaktadır. Bu ticaret, ABD’nin mevcut yaptırımları altında belirli muafiyetlerle veya takas yöntemleriyle sürdürülse de, Trump’ın yeni tarifesi bu kanalları tamamen hedef alabilir. Enerji ithalatının “iş yapmak” kapsamında değerlendirilmesi, Türkiye’nin ABD’ye ihracatına otomatik olarak %25 ek vergi getirecektir.

- Transit Ticaret: Türkiye, coğrafi konumu gereği İran üzerinden Orta Asya ve Uzak Doğu’ya uzanan lojistik hatların merkezindedir. Türk tırlarının İran topraklarını kullanması veya İran menşeli malların Türkiye üzerinden reeksport edilmesi, bu kapsama girebilir.

- Bankacılık ve Finans: İran ile bağlantılı en küçük bir finansal işlem, Türk bankalarını ve dolayısıyla bu bankalarla çalışan ihracatçıları risk altına sokabilir.

3.2. Türkiye İçin “Çifte Vergi” (Tariff Stacking) Riski

Eğer hem %15’lik “Ticaret Fazlası” vergisi hem de %25’lik “İran Yaptırımı” vergisi aynı anda uygulanırsa, Türkiye “Tariff Stacking” (Vergi İstifleme) adı verilen bir kâbus senaryosuyla karşı karşıya kalacaktır.

- Hesaplama: Mevcut gümrük vergisi (örneğin %5) + %15 (Mütekabiliyet) + %25 (İran Yaptırımı) = %45 Toplam Vergi Yükü.

- Sonuç: %45’lik bir vergi duvarı, Türk mallarının ABD pazarında rekabet etmesini imkansız hale getirir. Bu, pazarın tamamen kaybedilmesi ve yerini Meksika, Vietnam veya Hindistan gibi ülkelere bırakması demektir. Özellikle kar marjlarının %10-15 bandında olduğu tekstil ve otomotiv yan sanayi sektörleri için bu oran, “ihracatın sonu” anlamına gelir.

BÖLÜM 4: SEKTÖREL HASAR TESPİT RAPORU VE RİSK ANALİZİ

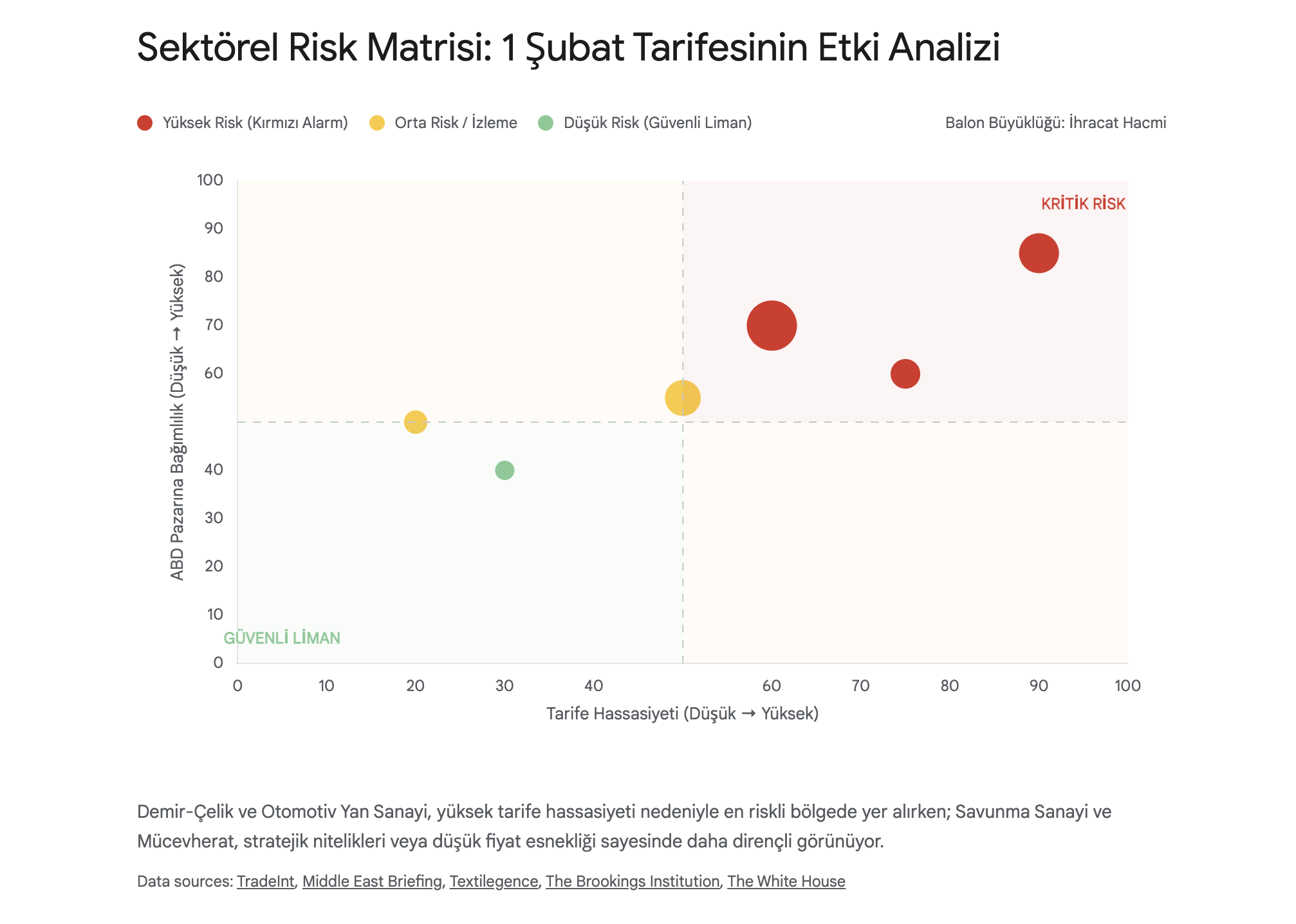

Yaklaşan 1 Şubat fırtınasının etkisi, Türkiye ekonomisinin her hücresinde aynı şiddetle hissedilmeyecektir. Bazı sektörler, ABD pazarındaki yerleşik konumları ve stratejik önemleri nedeniyle daha dirençli olabilirken, bazıları ise “kırılgan” yapılarıyla ilk darbeyi alacaktır.

4.1. Demir-Çelik ve Alüminyum: “Paslı” Bir Gelecek

Trump’ın ilk dönemindeki (2018) ticaret savaşlarının sembolü olan çelik sektörü, “Section 232” (Ulusal Güvenlik) vergileriyle zaten yaralı durumdadır. Türkiye, o dönemde %50’ye varan vergilerle karşılaşmış ve ABD pazarındaki payını önemli ölçüde kaybetmişti.

- Mevcut Durum: Türk çelik ihracatçıları, ABD pazarında yeniden toparlanma çabası içindeyken, yeni %15’lik ek vergi, bu çabaları sekteye uğratacaktır. ABD’nin yerli üretimi teşvik etme (reshoring) politikası ve Kanada/Meksika gibi USMCA ülkelerine tanıdığı muafiyetler, Türk çeliğinin fiyat avantajını ortadan kaldırmaktadır.

- Beklenti: Sektör temsilcileri, ABD pazarında %20-30 oranında bir daralma öngörmektedir. Özellikle inşaat çeliği ve boru profil ihracatında kayıplar yaşanabilir. İhracatçılar, bu kaybı Avrupa ve Orta Doğu pazarlarıyla telafi etmeye çalışsa da, küresel bir durgunluk ortamında bu geçiş kolay olmayacaktır.

4.2. Tekstil ve Hazır Giyim: İnce İplik Üzerinde Yürüyüş

Tekstil ve hazır giyim, Türkiye’nin ABD’ye ihracatında stratejik bir öneme sahiptir. ABD, Türkiye’nin en büyük ikinci tekstil pazarı konumundadır.

- Fırsat: Çin’e uygulanan yüksek vergiler (%60 ve üzeri) ve “Uygur Zorla Çalıştırma Önleme Yasası” (UFLPA) nedeniyle Amerikalı markalar tedarik zincirlerini çeşitlendirme (China Plus One) arayışındadır. Türkiye, bu noktada kaliteli üretim ve hızlı teslimat avantajıyla öne çıkmaktadır.

- Tehdit: Ancak %15’lik ek vergi, Türkiye’nin en büyük rakipleri olan Vietnam ve Bangladeş karşısındaki fiyat rekabetini zora sokacaktır. Vietnam’ın ABD ile olan ticari anlaşmaları ve düşük işçilik maliyetleri, Türkiye’nin pazar payını tehdit etmektedir. Türk tekstilcisi için 1 Şubat, “markalaşma ve katma değer” sınavının en zorlu aşaması olacaktır. Fiyat odaklı “basic” ürünlerde pazar kaybı kaçınılmaz görünürken, tasarım ve teknik tekstil ürünlerinde direnç daha yüksek olabilir.

4.3. Otomotiv ve Yan Sanayi: Tedarik Zinciri Kırılması

Otomotiv endüstrisi, Türkiye ihracatının lokomotifi konumundadır. Ford Otosan, Tofaş ve Toyota gibi devlerin yanı sıra güçlü bir yan sanayi ağı, ABD pazarında önemli bir oyuncudur.

- Kritik Risk: Trump yönetimi, otomotiv ithalatını da “ulusal güvenlik” kapsamında değerlendirmekte ve %25’lik ek vergi tehdidini (Section 232 Auto) masada tutmaktadır.13 1 Şubat tarifesi genel bir uygulama olsa da, otomotiv özelinde ayrı bir soruşturma riski mevcuttur.

- Tedarik Zinciri: Türk yan sanayi üreticileri, ABD’deki otomobil fabrikalarına (OEM) parça tedarik etmektedir. %15-25’lik bir maliyet artışı, bu fabrikaların tedarikçilerini Meksika’ya (nearshoring) kaydırmasına neden olabilir. Bu durum, sadece ihracat kaybı değil, aynı zamanda teknoloji transferi ve know-how kaybı anlamına da gelecektir.

4.4. Mücevherat ve Savunma Sanayi: Muafiyet Adayları

Her kriz kendi fırsatlarını da yaratır. Türkiye’nin ABD’ye ihracatında önemli yer tutan bazı sektörler, Trump’ın gümrük duvarlarından “delikler açarak” geçebilir.

- Mücevherat: Türkiye, ABD’nin önemli altın ve mücevher tedarikçilerinden biridir. Lüks tüketim ürünleri genellikle fiyat esnekliği düşük ürünlerdir; yani üzerine vergi gelse bile zengin tüketici almaya devam eder. Ayrıca, bu sektör “stratejik sanayi” sayılmadığı için Trump’ın korumacılık radarının dışında kalabilir.

- Savunma ve Havacılık: Türkiye, F-35 programından çıkarılmış olsa da, ABD savunma sanayisi için hala kritik parçalar üretmektedir. Boeing ve diğer havacılık devleri için Türkiye’den yapılan tedarik, maliyet ve kalite açısından vazgeçilmezdir. Trump yönetimi, kendi savunma sanayisinin maliyetlerini artıracak bir vergiden kaçınabilir. Bu sektör, Türkiye için bir “muafiyet kalkanı” görevi görebilir.

BÖLÜM 5: LOJİSTİK VE TEDARİK ZİNCİRİ: ATLANTİK DUVARI VE “TRANSİT MAL” KRİZİ

1 Şubat tarifesinin sadece gümrükteki maliyeti değil, lojistik operasyonlar üzerindeki fiziksel etkisi de ihracatçıyı zorlayacaktır. Şu anda okyanusta, gemilerde bulunan ve ABD limanlarına doğru yol alan Türk mallarının akıbeti, büyük bir belirsizlik konusudur.

5.1. Yoldaki Mallar (Goods in Transit) Sorunu

Gümrük mevzuatında genellikle bir tarife değişikliği yapıldığında, “yola çıkmış” mallar için bir geçiş süreci (grace period) tanınır. Ancak Trump yönetimi, ani ve şok kararlarıyla bilinir. Eğer 1 Şubat itibarıyla limana yanaşmamış mallar için de yeni tarife uygulanırsa, Türk ihracatçısı hesapta olmayan milyonlarca dolarlık ek maliyetle karşılaşacaktır.

- Depolama ve Bekletme: Birçok firma, mallarını gümrükten çekmek yerine antrepolarda (bonded warehouse) bekletmeyi veya başka bir ülkeye yönlendirmeyi düşünebilir. Ancak antrepo maliyetleri ve malların bozulma riski, bu seçeneği sürdürülebilir kılmamaktadır.

5.2. Transshipment (Aktarma) ve %40 Ceza Riski

Bazı firmalar, Türk mallarını önce Meksika veya Kanada’ya gönderip, oradan ABD’ye sokarak (re-export) vergiden kaçınma yolunu deneyebilir. Ancak Trump yönetimi, bu “arka kapı” yöntemini (circumvention) öngörmüş ve buna karşı çok sert tedbirler geliştirmiştir.

- %40 Ceza: ABD Gümrük ve Sınır Muhafaza Birimi (CBP), menşe saptırma (transshipment) yoluyla vergiden kaçınmaya çalışan mallara %40 oranında cezai vergi uygulayacağını ve mallara el koyabileceğini duyurmuştur.14 Bu durum, Meksika üzerinden ABD pazarına girmeye çalışan Türk firmaları için “Dimyat’a pirince giderken evdeki bulgurdan olma” riski taşımaktadır.

- Lojistik Rotaların Tıkanması: Doğu Yakası (East Coast) limanlarındaki yoğunluk ve gümrük incelemelerinin sıkılaşması, teslimat sürelerini uzatacak ve navlun maliyetlerini artıracaktır.

BÖLÜM 6: JEOPOLİTİK BAĞLAM: “GRÖNLAND”DAN “ANKARA”YA DERSLER

Trump’ın ticaret politikalarını anlamak için, “Greenland” (Grönland) krizine bakmak öğreticidir. Trump, Grönland’ı satın alma teklifini reddeden Danimarka ve ona destek veren Avrupa ülkelerine karşı gümrük vergisi tehdidinde bulunmuştu.

6.1. Pazarlık Gücü Olarak Tarife

Trump, tarifeleri bir “amaç” değil, bir “araç” olarak kullanmaktadır. Grönland örneğinde, Avrupa ülkeleriyle yapılan müzakereler sonucunda, “NATO bütçesine katkı” veya “Arktik bölgesinde işbirliği” gibi tavizler karşılığında vergi tehdidi geri çekilmiştir. Bu durum, Türkiye için de geçerlidir. 1 Şubat tarifesi, aslında Ankara’yı masaya oturtmak ve başka konularda (S-400, Suriye, Doğu Akdeniz vb.) taviz koparmak için bir “pazarlık kozu” olabilir. Türkiye’nin, Trump’ın bu “iş bitirici” (deal-maker) tarzına uygun bir diplomasi yürütmesi gerekmektedir.

6.2. Türkiye’nin Diplomatik Seçenekleri

- Beyaz Liste (White List) Lobisi: Türkiye’nin, ABD ile ticaret dengesini bozmadığını, aksine ABD sanayisini desteklediğini verilerle kanıtlayarak “Annex I” listesinden çıkması mümkündür. Ticaret Bakan Yardımcısı Murat Tuzcu’nun “Beyaz Listede yer alma” hedefi, bu stratejinin bir parçasıdır.

- İkili Anlaşma (Bilateral Deal): Trump, çok taraflı anlaşmalar yerine ikili anlaşmaları tercih eder. Türkiye, ABD ile “Serbest Ticaret Anlaşması” (STA) benzeri, dar kapsamlı bir “Ticaret Çerçeve Anlaşması” imzalayarak, tarifelerden muafiyet sağlayabilir. Japonya ve Güney Kore, benzer anlaşmalarla Trump’ın ilk dönemindeki vergilerden kısmen korunmuştu.

BÖLÜM 7: SONUÇ VE GELECEK SENARYOLARI

1 Şubat Pazar günü, Türkiye ekonomisi için yeni bir dönemin kapısını aralayacaktır. Bu dönem, “belirsizlik” ve “risk” kadar, “adaptasyon” ve “fırsat” kavramlarını da barındırmaktadır.

Senaryo A: “Yumuşak İniş” (Olasılık: %30)

- Gelişme: ABD, Türkiye ile perde arkasında yürüttüğü müzakereler sonucunda, Türkiye’yi 1 Şubat tarifesinden muaf tutar veya düşük bir oran (%5) uygular. İran konusundaki tehdit ise retorik düzeyde kalır.

- Sonuç: Piyasalar rahatlar. İhracatçı, belirsizliğin kalkmasıyla birlikte bekleyen siparişleri işleme koyar. Borsa İstanbul Sanayi Endeksi pozitif ayrışır.

Senaryo B: “Kontrollü Gerilim” (Olasılık: %50)

- Gelişme: %15’lik tarife uygulanır, ancak İran yaptırımı uygulanmaz veya sınırlı tutulur.

- Sonuç: Türk malları ABD pazarında pahalanır. Kar marjları düşer, ancak ticaret durmaz. İhracatçı, kur avantajını kullanarak bu farkı tolere etmeye çalışır. Sektörde konsolidasyon yaşanır; küçük oyuncular çekilirken, büyükler pazar payını korur.

Senaryo C: “Kusursuz Fırtına” (Olasılık: %20)

- Gelişme: Hem %15’lik tarife hem de %25’lik İran yaptırımı eş zamanlı olarak devreye girer. Toplam vergi yükü %40’ı aşar.

- Sonuç: ABD pazarı Türk ihracatçısı için fiilen kapanır. İhracat rakamlarında sert düşüşler yaşanır. Türkiye, ABD’ye karşı misilleme tarifeleri açıklar. Dolar/TL kurunda volatilite artar. İhracatçı rotayı zorunlu olarak alternatif pazarlara (Rusya, Afrika, Latin Amerika) çevirir.

İhracatçıya Tavsiyeler: “Diken Üstünde” Kalmayın, Harekete Geçin

- Maliyet Analizi ve Fiyatlama: 1 Şubat sonrası oluşacak yeni maliyet yapısını şimdiden simüle edin. Alıcılarla “Gümrük Vergisi Paylaşımı” konusunda pazarlık yapın.

- Pazar Çeşitlendirmesi: ABD’ye olan bağımlılığı azaltmak için alternatif pazarlara (Güney Kore, Kanada, İngiltere) odaklanın.

- Lobi ve Diplomasi: Sektörel dernekler ve TİM aracılığıyla, Washington’daki karar vericilere Türkiye’nin stratejik önemini anlatan veriler sunun.

- İran Riskini Yönetin: Finansal operasyonlarınızda İran bağlantılı riskleri minimize edin. Bankalarla proaktif iletişim kurun.

Pazar günü güneş doğduğunda, küresel ticaretin kuralları değişmiş olacak. Türk iş dünyasının bu yeni kurallara ne kadar hızlı adapte olacağı, önümüzdeki yılların ekonomik performansını belirleyecektir. Paraanaliz olarak süreci yakından takip etmeye devam edeceğiz.

Yasal Uyarı: Bu rapor, 30 Ocak 2026 tarihi itibarıyla mevcut olan veriler, açık kaynaklı istihbarat ve resmi açıklamalar ışığında hazırlanmıştır. ABD yönetiminin anlık karar değişiklikleri ve Başkanlık Kararnameleri, rapordaki senaryoları ve vergi oranlarını değiştirebilir.