Amerikan Merkez Bankası

Volkan Korkmazer: Bej Kitap ve Fed 2026 Stratejisi: Faizden Çok Likiditeyi Okumak

Volkan Korkmazer anlattı: Fed ne yapmaya çalışıyor?

ABD Merkez Bankası’nın (Fed) 2026’ya girerken verdiği mesajlar, manşetlerde sıkça tartışılan “faiz indirimi” başlığının ötesine geçiyor. Gerek Fed yetkililerinin son iletişimi gerekse Ocak ayı Bej Kitap (Beige Book) raporu, para politikasında faizden çok likidite ve sistem dengesi odaklı bir stratejiye işaret ediyor.

Bu yaklaşım, ne klasik bir sıkılaştırma ne de agresif bir gevşeme döngüsüdür. Daha ziyade, yüksek enflasyon döneminden çıkış sonrası kontrollü normalleşme çabasıdır.

Bej Kitap Ne Söylüyor? (Ocak 2026 Okuması)

Fed’in bölgesel ekonomik gözlemlerini içeren Bej Kitap, ABD ekonomisinin genel resmini nicelikten çok niteliksel sinyallerle verir. Ocak 2026 raporunun ortak temaları şunlardır:

- İmalat ve hizmet sektörlerinde ılımlı yavaşlama

- İşgücü piyasasında kontrollü soğuma

- Ücret artışlarının daha sınırlı seyretmesi

- Tüketimde segment bazlı ayrışma (yüksek gelirli gruplar daha dirençli)

Bu tablo, ekonominin resesyona girdiğini değil; yüksek büyüme temposundan çıktığını göstermektedir. Bej Kitap’ın tonu alarmist değil, temkinlidir.

Fed’in 2026 Stratejisi: Faizden Çok Rejim Yönetimi

Fed, 2025 yılında toplam 75 baz puanlık faiz indirimiyle aşırı kısıtlayıcı duruştan çıkmıştır. Ancak bu adım, “gevşek para” rejimine geçildiği anlamına gelmemektedir.

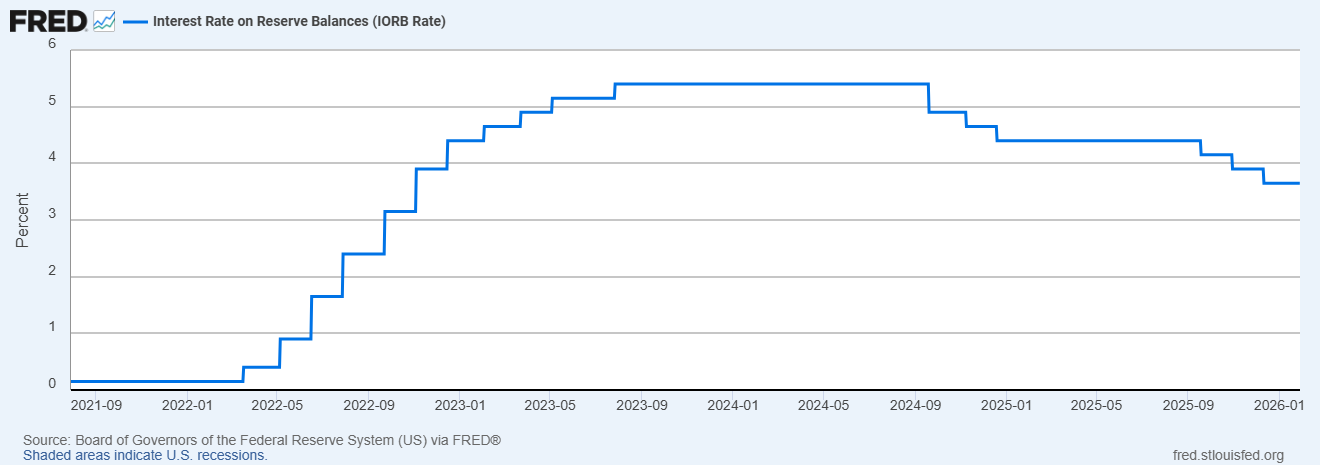

Interest Rate on Reserve Balances (IORB)

Fed’in “faizden çok likidite” stratejisinin omurgası

Açıklama:

Bu grafik, Fed’in politika duruşunu yalnızca manşet faizle değil, rezervlere ödediği faiz (IORB) üzerinden de yönettiğini göstermektedir. Fed, 2026’ya girerken para koşullarını ayarlamada likidite kanallarını daha aktif kullanmaktadır.

Source: Federal Reserve / FRED

Fed iletişiminde öne çıkan ana noktalar şunlardır:

- Enflasyon düşüş trendindedir; ancak tarife ve maliyet geçişkenliği kaynaklı geçici yukarı riskler izlenmektedir.

- Para politikasının etkinliği artık yalnızca politika faiziyle değil, likidite araçları ve bilanço yönetimiyle sağlanmaktadır.

- Repo piyasaları ve kısa vadeli fonlama kanalları, sistemik risk oluşmadan operasyonel araçlarla

Bu durum, Fed’in 2026’da “faiz sinyali veren” bir merkez bankasından çok, sistemi yöneten bir merkez bankası gibi davrandığını göstermektedir.

Likidite Boyutu: Görünmeyen Ama Kritik Alan

Yıl sonu dönemlerinde para piyasalarında oluşan geçici baskılar, Fed’in standing repo facility ve rezerv yönetimi araçlarıyla kontrol altına alınmıştır. Bu gelişme önemli bir noktaya işaret eder:

Piyasalardaki istikrar, faiz seviyesinden çok likidite mimarisine bağlıdır.

Effective Federal Funds Rate (EFFR)

Piyasanın gerçek faizi – politika söylemiyle farkı gösterir

Açıklama:

Bu grafik, Fed’in hedeflediği politika faizi ile piyasada fiilen oluşan kısa vadeli faiz arasındaki ilişkiyi gösterir. “Faiz değil, likidite” yaklaşımı bu fark üzerinden daha net okunabilir.

Source: Federal Reserve / FRED

Bu nedenle 2026’da yatırımcılar için asıl risk, faizden ziyade likidite yanılsaması olabilir. Likiditenin sürekli var olduğu varsayımı, ani şoklarda yanlış fiyatlamalara yol açabilir.

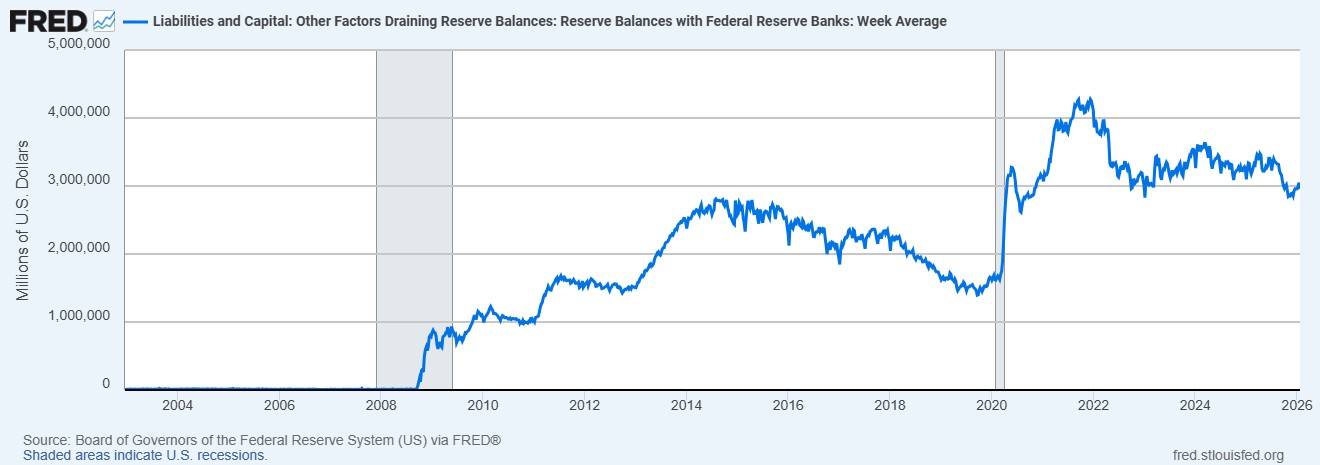

H.4.1 – Factors Affecting Reserve Balances

Likidite derinliği / bilanço arka planı

Açıklama:

Fed bilançosunun rezerv bileşenleri, sistemdeki likiditenin yönünü ve derinliğini göstermektedir. Bu tablo, Fed’in likiditeyi nasıl yönettiğine dair arka planı sunar.

Source: Federal Reserve (H.4.1)

Yatırımcı Açısından Ne Anlama Geliyor?

Bej Kitap ve Fed’in 2026 stratejisi birlikte okunduğunda, yatırımcılar için şu sonuçlar öne çıkmaktadır:

- Altın, panik varlığı olmaktan çok bilanço ve sistem sigortası rolü üstlenmektedir.

- Tahvil piyasasında fırsatlar vardır; ancak duration riski seçici yönetilmelidir.

- Hisse senetlerinde geniş tabanlı yükselişten ziyade, nakit akışı güçlü ve bilançosu sağlam şirketler ön plana çıkmaktadır.

2026 yılı, otomatik getiri sağlayan bir dönem değildir. Bu yılın belirleyici unsuru, makroyu doğru okuma ve riskleri yönetme becerisi olacaktır.

Sonuç

Bej Kitap ve Fed iletişimi, 2026 için net bir çerçeve sunmaktadır:

Bu bir kriz yılı değildir; ancak rehavet yılı da değildir.

Fed’in mesajı açıktır:

Faizler kadar likiditeyi, büyüme kadar dengeyi, fiyatlar kadar sistem sağlığını izlemek gerekir.

— Volkan Korkmazer / Ekonomist / Deep Diver Insights / [email protected]