Ekonomi

Altın Fiyatları: Tarihi Zirve ve Gelecek Tahminleri

2026 Küresel Finansal Paradigma Değişimi: Jeopolitik Stagflasyon, Altın Piyasasında Yapısal Kırılma ve Türkiye Ekonomisi Üzerindeki 'Ödeme Gücü Düğümü' Etkileri

Likidite Yanılsamasından Ödeme Gücü Gerçeğine Tarihsel Geçiş

2026 mali yılı, küresel finansal mimaride salt döngüsel bir düzeltmeyi değil, epistemolojik ve yapısal bir rejim değişikliğini temsil etmektedir. Geçtiğimiz on yılı tanımlayan ve merkez bankalarının her şeye kadir olduğu inancına dayanan “Likidite Yanılsaması”, 2026’nın ilk çeyreğinde yerini acımasız ve kaçınılmaz bir “Ödeme Gücü Doğrulaması”na bırakmıştır. Bu rapor, küresel piyasaların AkanakLabs tarafından tanımlanan “Jeopolitik Stagflasyon” evresine girdiğini ve bu yeni düzende altının sadece bir emtia veya güvenli liman değil, egemen olmayan birincil “Kriz Alfası” ve değer saklama aracı olarak finansal sistemin merkezine yerleştiğini ortaya koymaktadır.

Bu kapsamlı araştırma raporu, üç ana analitik sütun üzerine inşa edilmiştir: Goldman Sachs’ın küresel sermaye akışları ve merkez bankası rezerv politikalarına dair makro öngörüleri , AkanakLabs’ın yapay zeka destekli (AIDA) nicel risk modellemeleri ve “Stagflasyonist Tekillik” teorisi ve Türkiye özelinde İslam Memiş gibi yerel uzmanların piyasa psikolojisi, kur geçişkenliği ve jeopolitik risk fiyatlamaları üzerine tespitleri. Bu üç perspektifin kesişim noktası, ons altın fiyatlarının 5.000 dolar psikolojik sınırını aşarak 6 yeni bir fiyatlama evrenine girdiği ve 2026 yılı boyunca yukarı yönlü ivmesini koruyacağı yönündedir.

Raporun temel tezi, küresel sermaye maliyetinin “daha uzun süre yüksek” kalacağı bir ortamda, geleneksel portföy çeşitlendirme modellerinin (özellikle 60/40 hisse-tahvil portföyleri) matematiksel olarak çöktüğü ve yatırımcıların “İp” (devlet tahvilleri, kârsız büyüme hisseleri) yerine “Düğüm”e (altın, enerji, bitcoin) sahip olması gerektiğidir. Özellikle Türkiye gibi gelişmekte olan piyasalar için bu durum, sanayi sektörü için bir “Ödeme Gücü Düğümü” yaratırken, hane halkı ve yatırımcılar için altını enflasyona ve kur şoklarına karşı yegane “Nominal Kale” haline getirmektedir. Bu rapor, mevcut veriler ışığında 2026 yılı sonuna kadar olan süreci, kurumsal tahminleri, risk vektörlerini ve stratejik varlık tahsisi önerilerini derinlemesine incelemektedir.

1.1 Makroekonomik Rejim Değişikliği ve “Stagflasyonist Tekillik”

“Yumuşak İniş” Mitosunun Çöküşü ve Enflasyonun Yeni Doğası

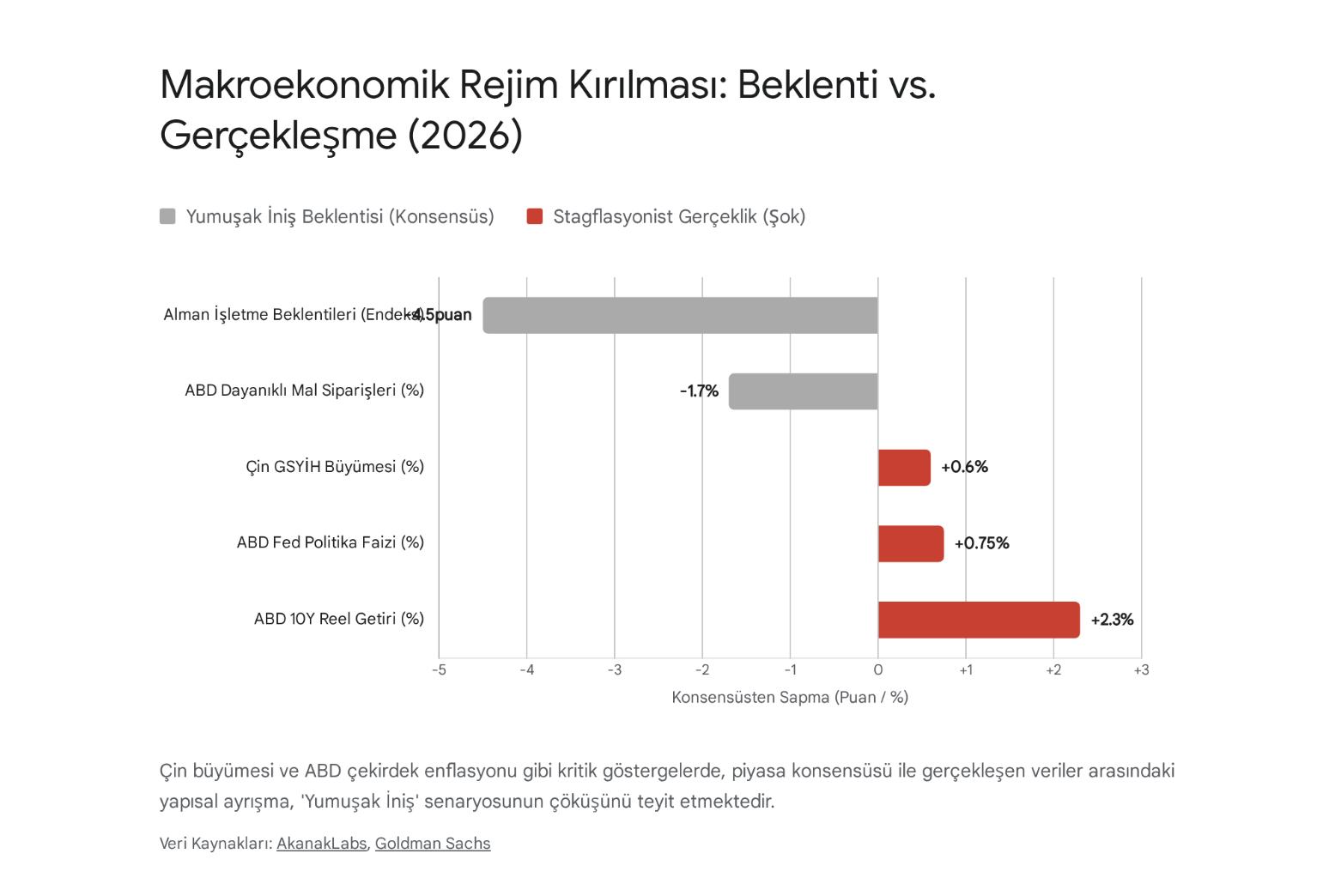

2025 yılı boyunca küresel piyasalara ve ekonomi medyasına hakim olan “yumuşak iniş” (soft landing) senaryosu yani enflasyonun ekonomik durgunluğa yol açmadan kontrol altına alınabileceği inancı 2026’nın ilk çeyreğinde kesin olarak geçerliliğini yitirmiştir. AkanakLabs’ın 2026 5. Hafta Raporu’nda detaylandırıldığı üzere, küresel ekonomi yüksek entropili ve öngörülebilirliğin azaldığı bir “Jeopolitik Stagflasyon” rejimine girmiştir. Bu geçiş, sadece bir ekonomik veri sapması değil, 1980’lerden bu yana süregelen “Büyük Ilımlılık” (Great Moderation) döneminin sonunu işaret eden tarihsel bir kırılmadır.

Bu rejim değişikliğinin birincil katalizörü, Çin ekonomisinin beklenenin aksine %4,5’in üzerinde büyüme kaydetmesiyle tetiklenen “Çin Enflasyon Vektörü”dür. Piyasa konsensüsü, Çin’in yavaşlayarak dünyaya ucuz tüketim malları ihraç etmeye devam edeceğini ve bunun küresel enflasyonu düşürücü (deflasyonist) bir etki yaratacağını varsayıyordu. Ancak gerçekleşen senaryo tam tersi olmuştur; Çin’in büyümesi, emtia kompleksi (petrol, bakır, endüstriyel metaller) üzerinden dünyaya yoğun bir “maliyet itici enflasyon” ihraç etmeye başlamıştır. Çin’in stratejik rezerv biriktirme politikası ve sanayi üretimindeki ısrarı, küresel emtia fiyatlarında bir taban oluşturmuş ve Batı merkez bankalarının enflasyonla mücadele kapasitesini sınırlamıştır.

Bu durum, Batı merkez bankalarının enflasyonla mücadele stratejilerini temelden sarsmıştır. Goldman Sachs analistlerinin de işaret ettiği gibi, küresel enerji arz dalgaları ve jeopolitik güç mücadeleleri, emtiaları sadece birer girdi olmaktan çıkarıp, ABD-Çin rekabetinin merkezine yerleştirmiştir.

Sonuç olarak, enflasyonun arz yönlü doğası (supply-side), faiz artırımlarıyla talebi kısarak çözülemeyecek kadar yapısal, jeopolitik ve yapışkan (sticky) hale gelmiştir. Artık enflasyon, para politikasının bir sonucu değil, jeopolitik çatışmaların ve tedarik zinciri kırılmalarının bir yan ürünüdür.

1.2. Federal Rezerv’in “Politika Felci” ve Sermaye Maliyetinin Kalıcı Yükselişi

Federal Rezerv (Fed), tarihinin en zorlu ikilemlerinden biriyle, AkanakLabs’ın tabiriyle bir “Politika Felci” (Policy Paralysis) ile karşı karşıyadır.1 Geleneksel para politikası araçları, stagflasyon ortamında işlevsiz kalmaktadır. Bir yandan ABD ekonomisindeki dayanıklı tüketim malları siparişlerindeki daralma (-%1,2) ve işgücü piyasasındaki soğuma gibi resesyon sinyalleri acil faiz indirimi gerektirirken, diğer yandan emtia kaynaklı ve jeopolitik olarak beslenen yapışkan enflasyon (Sticky Inflation) gevşeme döngüsünü imkansız kılmaktadır.

Bu ikilem, Fed’i %3,75 seviyesinde bir “Şahinvari Duraklama” (Hawkish Pause) pozisyonuna zorlamıştır. Piyasanın 2025 sonunda fiyatladığı agresif ve hızlı faiz indirim döngüsü gerçekleşmemiş, aksine “daha uzun süre yüksek” (higher for longer) faiz ortamı kalıcı bir “yeni normal” haline gelmiştir. Bu durum, küresel sermaye maliyeti için yüksek bir taban oluşturmuş ve 2008 sonrası dönemde alıştığımız “bedava para” dönemini kesin olarak kapatmıştır. Özellikle gelişmekte olan piyasalar için bu durum, ucuz dolar likiditesine erişim penceresinin kapandığı ve dış borçlanma maliyetlerinin sürdürülemez seviyelere yükseldiği bir “Likidite Vakumu” yaratmaktadır. Fed’in bu tutumu, sadece ABD ekonomisini soğutmakla kalmayıp, küresel dolar likiditesini emerek, rezerv paraya erişimi olanlar ile olmayanlar arasındaki uçurumu derinleştirmektedir.

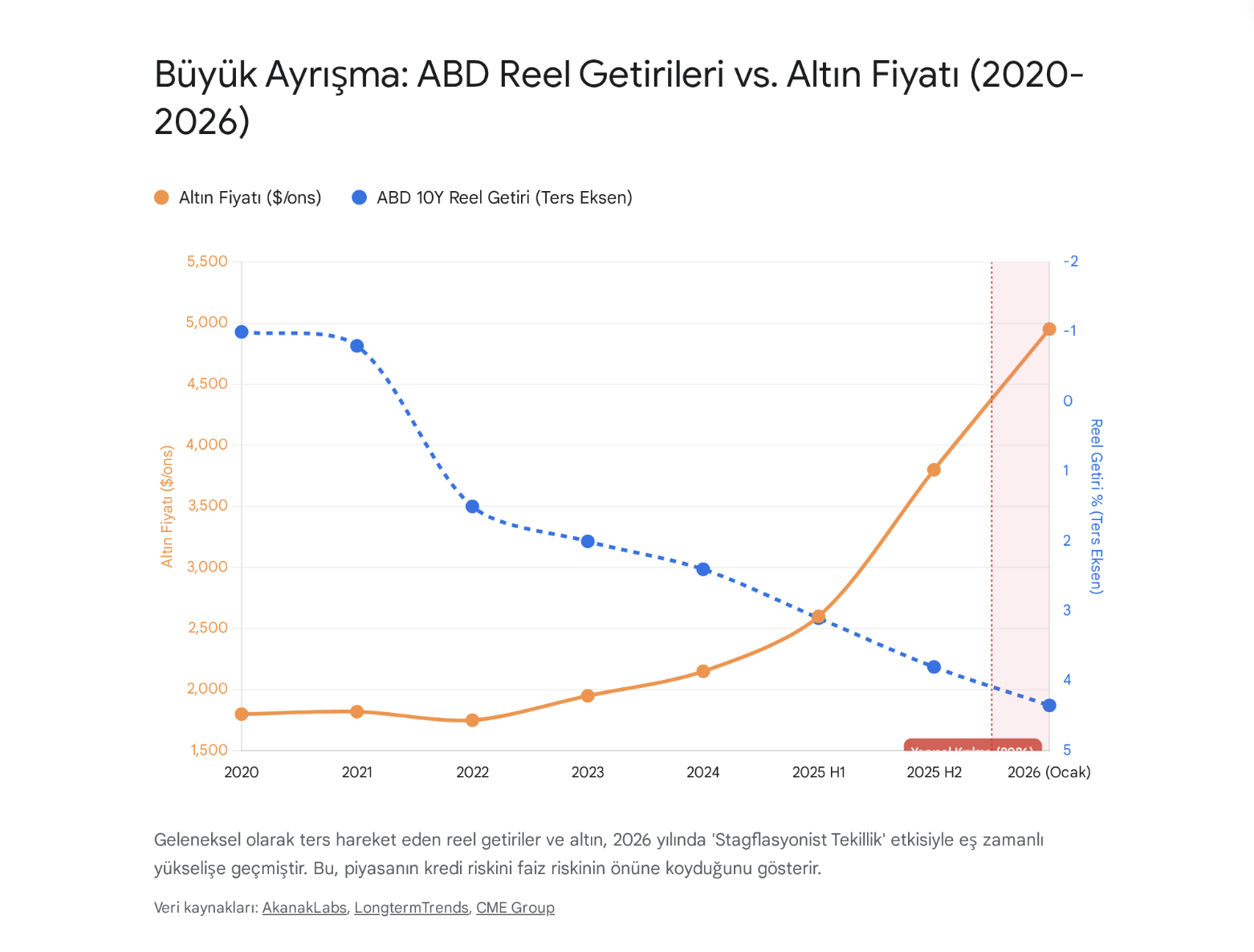

1.3. Reel Getiriler ve Altın Ayrışması: Finansal Fizikte Yapısal Kırılma

Raporun en kritik teorik ve ampirik bulgularından biri, ABD 10 Yıllık Reel Getirileri ile Altın fiyatları arasındaki tarihsel ters korelasyonun çöküşüdür. Geleneksel finans teorisi ve son yirmi yılın piyasa verileri, reel getirilerin (enflasyondan arındırılmış nominal faiz) yükselmesi durumunda altın fiyatlarının düşmesi gerektiğini söyler. Çünkü reel getirilerin yükselmesi, faiz getirisi olmayan altının tutma maliyetini (opportunity cost) artırır ve yatırımcıyı risksiz getiri sunan tahvillere yönlendirir.

Ancak 2026 yılında, finansal fizikte bir anomali yaşanmıştır. ABD 10 Yıllık Reel Getirileri %4,30 gibi sistemik bir eşiği aşarak 2007’den bu yana en yüksek seviyelerine ulaşmasına rağmen, altın fiyatları düşmek bir yana, rekor seviyelere yükselerek 5.000 doları aşmıştır. Bu “ayrışma” (divergence), piyasanın artık basit faiz dinamiklerini değil, sistemik bir “itibari para güven krizini” ve “devlet borcu sürdürülebilirliği riskini” fiyatladığını göstermektedir.

Yatırımcılar, yüksek reel getiri lere rağmen, bu getirilerin vadesi geldiğinde reel satın alma gücüyle ödenip ödenemeyeceğinden şüphe duymaktadır. Goldman Sachs’ın “korku ticareti” (fear trade) olarak tanımladığı bu durum, altının bir yatırım aracı olmaktan çıkıp, finansal sistemin çöküş riskine karşı bir sigorta poliçesine dönüştüğünü kanıtlamaktadır. Bu kırılma, altının artık faiz oranlarına duyarlı bir emtia değil, merkez bankası politikalarının başarısızlığına karşı bir “hedge” (korunma) mekanizması olduğunu teyit etmektedir.

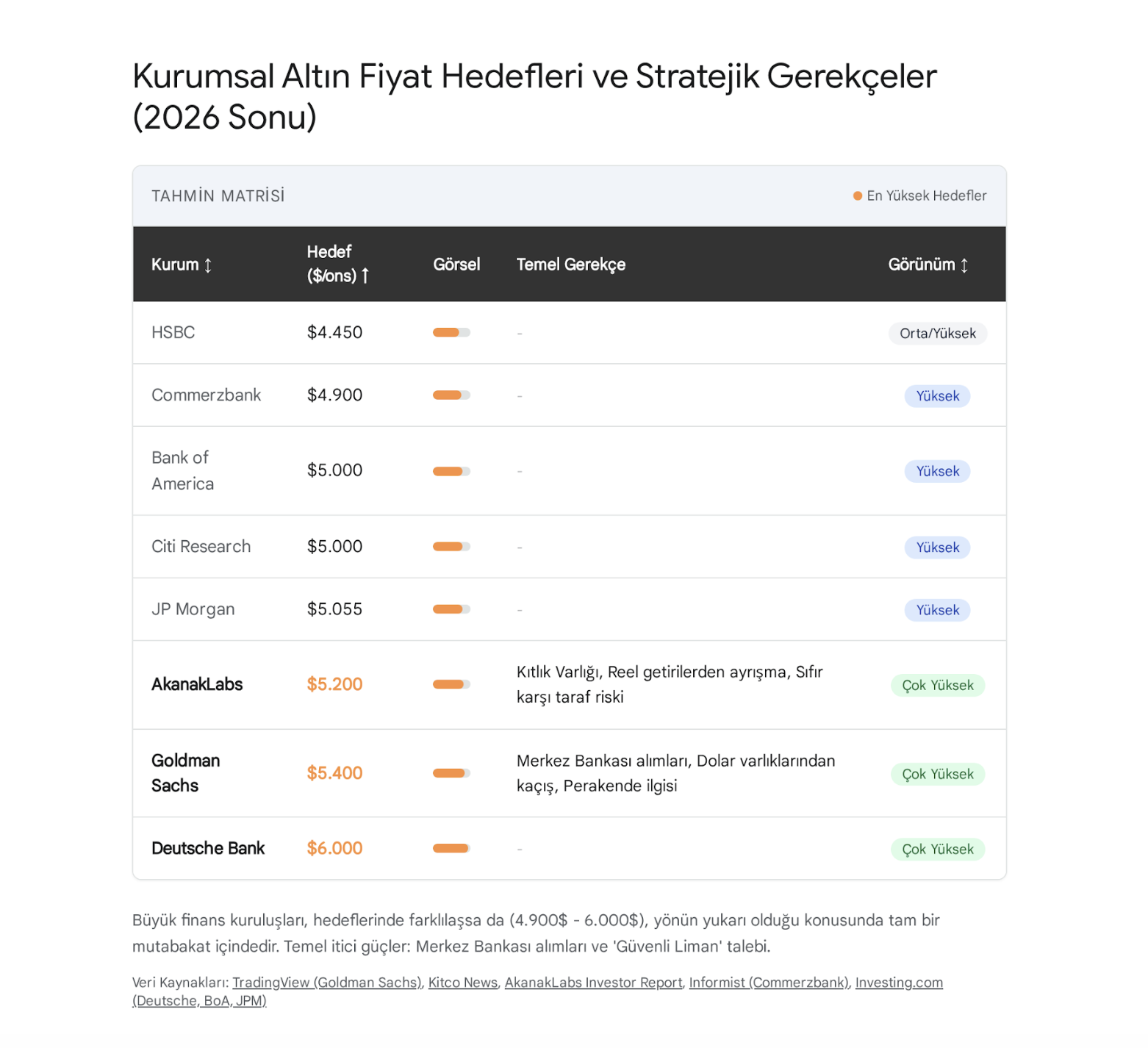

Bölüm 2: Kurumsal Devlerin 2026 Altın Öngörüleri ve Kriz Alfası Teorisi

2.1. Goldman Sachs: 5.400 Dolar Hedefi ve Yapısal Talep Dinamikleri

Wall Street’in önde gelen yatırım bankası Goldman Sachs, 2026 yılı için altın fiyat hedefini agresif bir şekilde yukarı revize ederek ons başına 5.400 dolar seviyesine çıkarmıştır. Bankanın analistleri, bu yükselişi sadece döngüsel bir hareket veya geçici bir spekülasyon olarak değil, küresel finansal sistemdeki yapısal bir talep değişimi olarak nitelendirilmektedir. Goldman Sachs’ın tezine göre bu yükselişin arkasında üç ana ve geri döndürülemez itici güç bulunmaktadır:

- Merkez Bankası Rezerv Çeşitlendirmesi: Özellikle gelişmekte olan piyasa (EM) merkez bankalarının, rezervlerini dolarsızlaştırma (de-dollarization) ve çeşitlendirme çabaları hızlanmıştır. ABD’nin doları bir yaptırım silahı olarak kullanması (“weaponization of finance”), Rusya ve Çin gibi ülkelerin ardından diğer EM ülkelerini de rezervlerinde altının payını artırmaya itmiştir. Goldman, merkez bankası alımlarının 2026’da aylık ortalama 60-70 ton seviyesinde seyredeceğini ve bunun fiyata taban oluşturacağını öngörmektedir.

- Özel Sektörün “Politika Riski” Koruması: Batılı fon yöneticileri, aile ofisleri ve özel sektör, küresel politika risklerine ve borç sürdürülebilirliği endişelerine karşı bir “hedge” mekanizması olarak altına yönelmektedir. Goldman analistleri, bu alıcıların fiyatlar yükselse bile pozisyonlarını tasfiye etmeyeceğini (sticky demand), çünkü bu alımların kâr amaçlı spekülatif pozisyonlar değil, uzun vadeli sigorta amaçlı (“insurance value”) stratejik tahsisler olduğunu belirtmektedir.

- ETF Girişleri ve Faiz İndirim Beklentisi: Federal Rezerv’in faiz indirimlerine başlamasıyla (gecikmeli ve sınırlı olsa da), Batılı Altın ETF’lerine (Borsa Yatırım Fonları) yeniden girişlerin başlaması beklenmektedir. Bu, fiziksel talebi finansal taleple birleştirerek fiyatları yukarı itecektir.

2.2. AkanakLabs: “Kıtlık Varlığı” ve 5.200 Dolar Hedefi

AkanakLabs, yapay zeka tabanlı AIDA modellerini kullanarak hazırladığı 2026 5. Hafta Raporu’nda altın için 5.200 dolar hedef fiyat belirlemiştir. AkanakLabs’ın yaklaşımı, Goldman Sachs’ın temel analizinden ziyade, piyasa yapısındaki bozulmalara, volatilite dinamiklerine ve nicel (quant) risk modellerine odaklanmaktadır.

- Kıtlık Varlığı (Scarcity Asset): AkanakLabs, altını Bitcoin ile birlikte “pozitif dışbükeyliğe” (positive convexity) sahip nadir “kıtlık varlıkları”ndan biri olarak sınıflandırmaktadır. “Korelasyon-1” riskinin gerçekleştiği (tahvillerin ve hisse senetlerinin aynı anda düştüğü) anlarda, altın portföylerdeki tek gerçek çeşitlendirici ve değer koruyucu araç olarak öne çıkmaktadır.

- Sıfır Karşı Taraf Riski: Rapor, yatırımcıların “getiriden önce ödeme gücüne” (Solvency Before Yield) odaklanması gerektiğini vurgulamaktadır. Devlet tahvillerinin bile bir ödeme riski taşıdığı (veya enflasyonla reel değerinin silindiği) bir dünyada, altın “sıfır karşı taraf riski” taşıyan yegane varlık olarak tanımlanmaktadır.

- Kriz Alfası (Crisis Alpha): AIDA modelleri, sistemdeki entropi (belirsizlik ve kaos) arttıkça, altının sadece değerini korumakla kalmayıp, volatiliteden beslenerek ekstra getiri (alfa) ürettiğini göstermektedir. Bu nedenle AkanakLabs, portföylerde altına “agresif bir şekilde aşırı ağırlık” (overweight) verilmesini ve G7 devlet tahvillerine karşı “short” pozisyon alınmasını önermektedir.1

2.3. Commerzbank ve Bank of America: Konsensüsün Gücü

Alman bankacılık devi Commerzbank da 2026 sonu için altın tahminini 4.900 dolara yükseltmiştir. Commerzbank analistleri, özellikle “güvenli liman” talebine vurgu yapmakta ve jeopolitik gerilimlerin altını desteklemeye devam edeceğini belirtmektedir. Bank of America (BoA) ise daha da agresif bir tutum sergileyerek 2026 baharında fiyatların 6.000 doları test edebileceğini öngörmektedir. BoA’nın bu tahmini, küresel borç seviyelerinin sürdürülemezliği ve “Yeni Dünya Düzeni”nin (New World Order) getirdiği riskler üzerine kuruludur. Bu kurumların ortak noktası, fiyat artışının geçici bir spekülasyon değil, jeopolitik ve parasal sistemdeki çatlaklara verilen yapısal bir tepki olduğudur. UBS gibi kurumlar da altının 5.000 dolar üzerinde kalıcı olacağını ve yapısal bir boğa piyasasında olduğunu teyit etmektedir.

Bölüm 3: Türkiye Ekseninde “Ödeme Gücü Düğümü” ve Sektörel Ayrışma

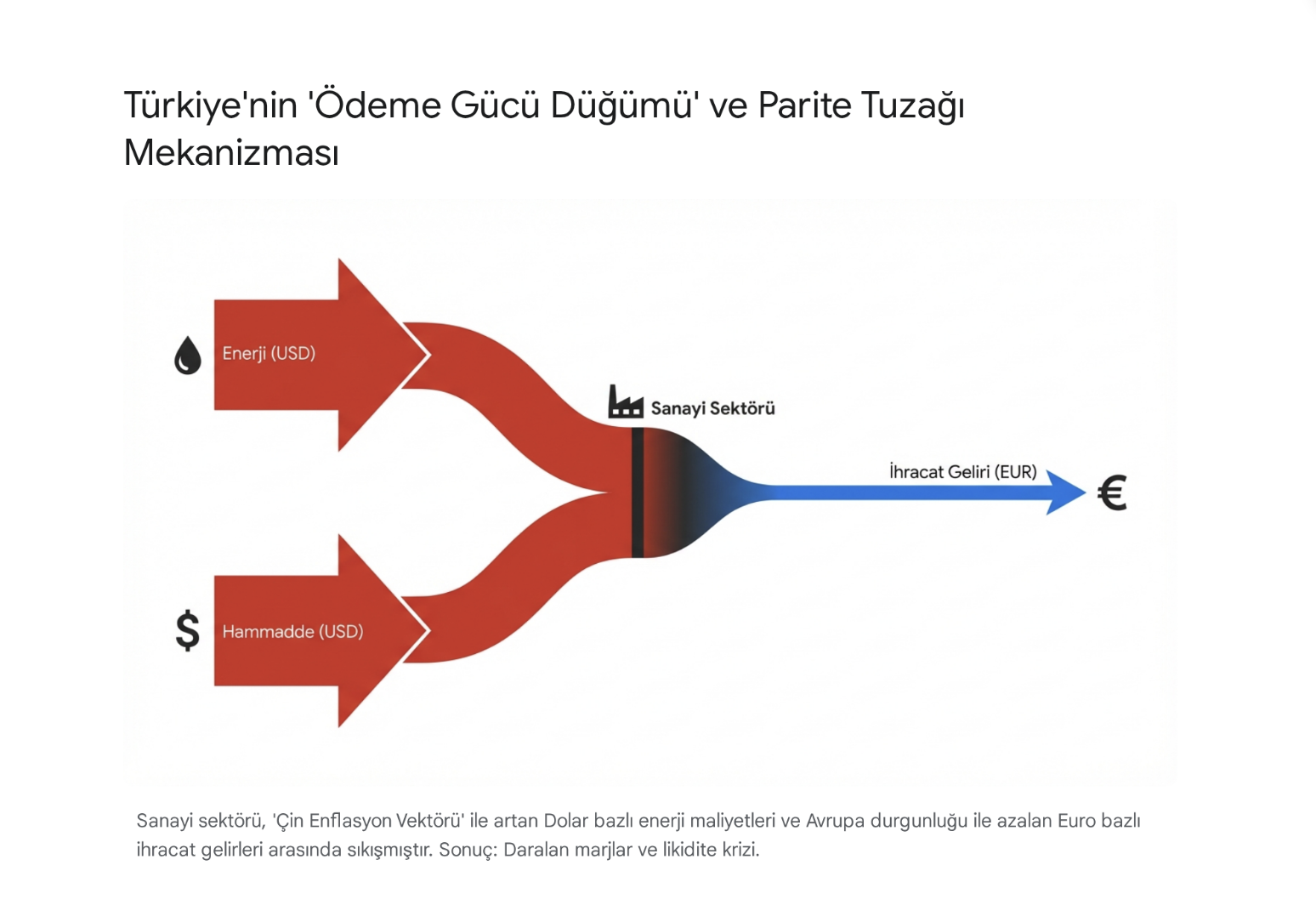

3.1. “Ödeme Gücü Düğümü” (Solvency Knot) Mekanizması

AkanakLabs raporunda Türkiye ekonomisi için kullanılan ve mevcut durumu en iyi özetleyen metafor “Ödeme Gücü Düğümü”dür. Bu kavram, Türk reel sektörünün, özellikle de sanayi şirketlerinin içinde bulunduğu ve çözülmesi giderek zorlaşan “çifte kıskaç” durumunu ifade eder. Bu düğüm, iki zıt küresel gücün Türkiye ekonomisi üzerinde yarattığı baskıdan oluşur:

- Maliyet Şoku (Dolar Bacağı – Çin Enflasyon Vektörü): Çin’in büyümesi ve küresel emtia süper döngüsü nedeniyle, Türkiye’nin ithal etmek zorunda olduğu enerji (petrol, doğalgaz) ve hammadde fiyatları Dolar cinsinden sürekli yükselmektedir. Fed’in “daha uzun süre yüksek” faiz politikası nedeniyle Doların küresel olarak güçlü kalması, bu maliyet baskısını katlamaktadır. Sanayici, üretim yapmak için gereken enerjiyi ve ara malını pahalı ve kıt Dolar ile finanse etmek zorundadır.

- Gelir Daralması (Euro Bacağı – Avrupa Durgunluğu): Türkiye’nin en büyük ihracat pazarı olan Euro Bölgesi’nde, Almanya İşletme Beklentileri verilerinin (<87,5) gösterdiği üzere derin bir durgunluk yaşanmaktadır. Bu durum, Türk ihracatçısının Euro cinsinden elde ettiği gelirlerin hem hacim olarak (sipariş iptalleri) azalmasına hem de Euro/Dolar paritesindeki düşüş nedeniyle değer kaybetmesine yol açmaktadır.

Bu “Parite Tuzağı” (Weak Euro Income / Strong Dollar Cost), Türk sanayi şirketlerinin (XUSIN) nakit akışlarını kurutmakta, EBITDA marjlarını eritmekte ve dış borç çevirme kapasitelerini (rollover risk) tehdit etmektedir. AkanakLabs, bu yapısal bozulma nedeniyle yatırımcılara Sanayi sektöründe “Kısa Pozisyon” (Short) almayı önerirken, Bankacılık sektöründe (XBANK) “Uzun Pozisyon” (Long) önermektedir. Bankalar, yüksek enflasyonist ortamda varlıklarını (kredileri) yükümlülüklerinden (mevduatlar) daha hızlı yeniden fiyatlandırabildikleri için (“Fisher Etkisi”), bu süreçte enflasyona karşı bir “Nominal Kale” görevi görmektedir. Sanayi sektörü reel küçülme yaşarken, bankacılık sektörü nominal kâr artışıyla ayrışmaktadır.

3.2. İslam Memiş ve Yerel Gram Altın Beklentileri: “Köprüden Önceki Son Çıkış”

Küresel ons fiyatlarındaki 5.000 dolar rekoru, Türkiye’deki gram altın yatırımcısı için Dolar/TL kurundaki potansiyel hareketlilikle birleşerek çarpan etkisi yaratmaktadır. Altın ve Para Piyasaları Uzmanı İslam Memiş, 2026 yılı için yaptığı analizlerde, yerel yatırımcılar için alarm zillerini çalmaktadır.

- 8.000 TL Taban Hedefi: Memiş, 2026’nın ilk yarısında gram altının 8.000 TL seviyesini test etmesinin bir sürpriz olmayacağını, aksine bunun beklenen bir “yolculuk” olduğunu belirtmektedir. Bu tahmin, hem ons altının küresel yükselişine (dış faktör) hem de Dolar/TL kurundaki yukarı yönlü baskıya (iç faktör) dayanmaktadır. Memiş’e göre, mevcut seviyeler alım için “köprüden önceki son çıkış” niteliğindedir.

- Savaş Senaryosu ve 10.000 TL: İslam Memiş, analizlerinde jeopolitik risklere özel bir vurgu yapmaktadır. Özellikle ABD’nin Venezuela hamleleri veya Orta Doğu’daki gerilimlerin (İran-ABD) büyük bir savaşa dönüşmesi durumunda, gram altında beş haneli rakamların, yani 10.000 TL ve üzerinin görülebileceğini öngörmektedir. Bu senaryoda altın, sadece bir yatırım aracı değil, hayatta kalma (survival) aracı olacaktır.

- Sosyo-Ekonomik Boyut ve “Yastık Altı”: Memiş’in analizleri, Türk toplumunun altına olan kültürel ve sosyolojik bağlılığını da dikkate almaktadır. Enflasyonist ortamda halkın satın alma gücünü korumak için “yastık altı” veya fiziki altına yönelmesi, Kapalıçarşı gibi serbest piyasalarda fiziki altın talebini patlatmakta ve fiyatların ekran fiyatlarından ayrışmasına (makas açılmasına) neden olmaktadır. Bu durum, yerel piyasada altının küresel fiyatlardan daha “primli” işlem görmesine yol açmaktadır.

3.3. Rezerv Yakımı ve “Kontrollü Dalgalanma”nın Sürdürülebilirliği

Türkiye Cumhuriyet Merkez Bankası (TCMB), bu zorlu “Ödeme Gücü Düğümü” ortamında rezervlerini kullanarak kur üzerinde bir “Kontrollü Dalgalanma” (Managed Float) veya “Yönetilen Kur” politikası izlemektedir. Ancak enerji ithalatı faturasının artması ve yerleşiklerin altına olan talebi (“Altınlaşma”), rezervler üzerinde ciddi bir baskı oluşturmaktadır.

AkanakLabs raporunda yer alan verilere göre, TCMB’nin kuru savunmak ve enerji ithalatını finanse etmek için gerçekleştirdiği brüt döviz rezervi kullanımı haftalık 1,5 milyar dolar seviyelerine ulaşabilmektedir.Bu “Rezerv Yakımı”, sürdürülebilir bir strateji olmaktan uzaktır. Rezervlerin erimesi, ülkenin dış finansman risk primini (CDS) artırmakta ve “Ödeme Gücü Düğümü”nü daha da sıkmaktadır. Bu durum, Dolar/TL kurunun baskı altında kalmaya devam edeceğini ve gram altın fiyatlarının ons fiyatlarındaki olası kısa vadeli düzeltmelerde bile kur desteğiyle güçlü kalacağını, hatta yukarı yönlü hareket edeceğini göstermektedir. Yani, Türk yatırımcısı için altının düşme ihtimali, ons düşse bile kur artacağı için oldukça düşüktür.

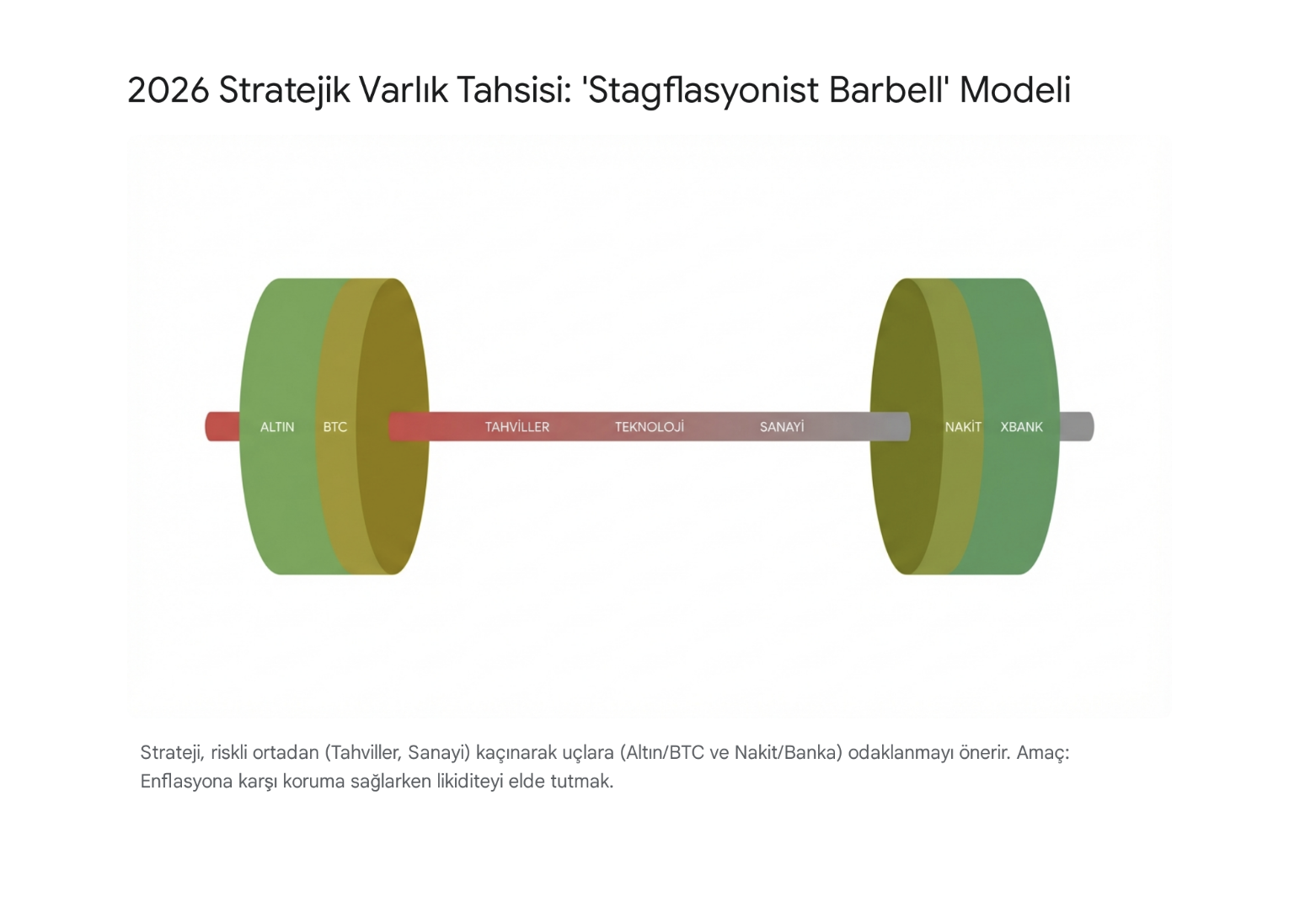

Bölüm 4: Stratejik Varlık Tahsisi ve “Stagflasyonist Barbell” Modeli

AkanakLabs ve diğer kurumsal analistlerin verileri ışığında, 2026’nın bu yeni makroekonomik rejiminde varlıklarını korumak ve büyütmek isteyen yatırımcılar için en uygun strateji “Stagflasyonist Barbell” (Stagflasyon Halteri) modelidir. Bu strateji, portföyü iki uç noktada ağırlıklandırarak, ortadaki riskli ve belirsiz bölgeden (süre riski taşıyan tahviller ve büyüme hisseleri) kaçınmayı amaçlar. Geleneksel 60/40 portföyünün (hisse/tahvil) “Korelasyon-1” nedeniyle çöktüğü bu dönemde, Barbell stratejisi “anti-kırılganlık” (antifragility) sağlar.

4.1. Stratejinin Birinci Ucu: Kıtlık Varlıkları ve Kriz Alfası (Aşırı Ağırlık / Overweight)

Portföyün savunma ve aynı zamanda asimetrik büyüme tarafı, “karşı taraf riski olmayan” ve arzı sınırlı varlıklardan oluşturulmalıdır. Bu varlıklar, itibari paranın değer kaybına karşı birer sigorta poliçesidir.

- Altın: Hedef 5.200 $ (Ons) [AkanakLabs] / 5.400 $. Portföyün merkezinde yer almalıdır. Sadece enflasyondan korunma değil, sistemik risk sigortasıdır. İslam Memiş’in belirttiği gibi, yerel yatırımcı için gram altın birikimi “zorunlu istikamet”tir.

- Bitcoin: Hedef 115.000 $+. AkanakLabs, Bitcoin’i “Sansüre Dirençli Dışbükeylik” (Censorship Resistant Convexity) sağlayan bir “Kriz Alfası” olarak tanımlar. Altın ile birlikte hareket eden dijital bir kıtlık varlığıdır. Geleneksel bankacılık sistemindeki risklerden (örneğin mevduat dondurma veya sermaye kontrolleri) kaçınmak için bir çıkış kapısıdır.

- Enerji Hisseleri/Emtia: Enflasyonun kaynağı olan enerji fiyatlarındaki artıştan (“negatif süre”) faydalanmak için, petrol ve doğalgaz şirketlerine yatırım yapılmalıdır. Bu, enflasyonun portföy üzerindeki yıkıcı etkisini, enflasyonun kaynağından kâr ederek dengelemeyi sağlar (hedge).

4.2. Stratejinin İkinci Ucu: Nominal Getiri ve Nakit Opsiyonelliği (Aşırı Ağırlık / Overweight)

Likidite şoklarına karşı cephane tutmak ve yüksek faiz ortamından yararlanmak için portföyün diğer ucu likit ve nominal getirili varlıklarda tutulmalıdır.

- USD Nakit / Kısa Vadeli Bonolar: %5,5 civarındaki risksiz getiriden faydalanmak ve olası piyasa çöküşlerinde (örneğin BoJ kaynaklı bir likidite şoku) alım fırsatı yaratmak için “Kuru Toz” (Dry Powder) tutulmalıdır.1 Nakit, kriz anlarında en değerli opsiyondur.

- Türk Bankacılık Hisseleri (XBANK): Yukarıda açıklandığı gibi, enflasyonist ortamda nominal kârlarını artırma kapasitesine sahip oldukları ve “Fisher Etkisi”nden yararlandıkları için tercih edilmelidir. Reel sektör krizdeyken bile bankalar nominal büyümelerini sürdürebilirler.

4.3. Kaçınılması Gereken “Zehirli” Varlıklar (Düşük Ağırlık / Short)

Yatırımcıların portföylerinden çıkarması veya “short” (kısa) pozisyon alması gereken varlıklar, stagflasyonun en çok zarar verdiği alanlardır.

- Uzun Vadeli Devlet Tahvilleri: Enflasyon risk primi nedeniyle değer kaybetmeye devam edecektir (“Süre Tuzağı”). Reel getirilerin artması, tahvil fiyatlarını düşürür.

- Kârsız Teknoloji Hisseleri (Nasdaq): Sermaye maliyetinin artması, gelecekteki nakit akışlarının bugünkü değerini düşürdüğü için (değerleme sıkışması) en savunmasız gruptur.1 “Likidite Yanılsaması” ile şişen balonlar, faizlerin yüksek kalmasıyla sönecektir.

- Türk Sanayi Hisseleri (XUSIN): “Ödeme Gücü Düğümü” ve “Parite Tuzağı” nedeniyle marjları eriyecek, borç yükü artacak ve kârlılıkları düşecektir. İhracat pazarlarındaki daralma, bu şirketleri en riskli kategoriye sokmaktadır.

Bölüm 5: Sonuç ve 2026 Gelecek Projeksiyonu

2026 yılı, küresel ve yerel finans piyasaları için bir dönüm noktasıdır. Goldman Sachs’ın 5.400 dolarlık altın hedefi, AkanakLabs’ın “Jeopolitik Stagflasyon” tespiti ve İslam Memiş’in 10.000 TL’lik savaş senaryosu, aslında aynı gerçeğin farklı yüzlerine işaret etmektedir: Dünya, kağıt varlıkların (fiat para ve tahviller) değer kaybettiği, somut, kıt ve karşı taraf riski olmayan varlıkların (altın, emtia, bitcoin) ise yeniden ve agresif bir şekilde fiyatlandığı bir döneme girmiştir.

Yatırımcılar için en büyük risk, geçmiş on yılın alışkanlıklarıyla hareket etmektir. “Düşüşü satın al” (buy the dip) stratejisi, faiz oranlarının sürekli düştüğü ve merkez bankalarının her sorunu para basarak çözdüğü bir dünyada geçerliydi. Ancak faizlerin yapısal olarak yüksek kaldığı, jeopolitik risklerin “geçici” değil “kalıcı” olduğu bu yeni dünyada, strateji “Ödeme Gücünü Satın Al” (Buy Solvency) olmalıdır.

Türkiye özelinde ise, İslam Memiş’in 8.000 TL ve üzeri gram altın tahminleri, yerel yatırımcı için “güvenli liman” arayışının bir lüks değil, bir zorunluluk olduğunu göstermektedir. Sanayicinin zorlanacağı, bankacılığın nominal olarak büyüyeceği, ancak en büyük reel kazancın “sistem dışı” veya “sistemden bağımsız” varlıklarda olacağı bir yıl bizi beklemektedir. Küresel finansal sistemin “İpi” kopmak üzeredir; bu yüzden yatırımcılar “Düğüm”e (Altın) sıkı sıkıya tutunmalıdır.