Dünya Ekonomisi

ANALİZ: ABD 10 Yıllık Tahvilleri Sessiz Ama Tehlikeli Bir Döneme mi Giriyor?

ABD tahvil piyasasında son dönemde yaşanan gelişmeler, yalnızca yatırımcıları değil, ekonomiyi uzaktan takip eden sade vatandaşları da yakından ilgilendiriyor. Özellikle…

ABD tahvil piyasasında son dönemde yaşanan gelişmeler, yalnızca yatırımcıları değil, ekonomiyi uzaktan takip eden sade vatandaşları da yakından ilgilendiriyor. Özellikle ABD’nin 10 yıllık tahvil faizleri, küresel piyasaların yönünü anlamak için en çok bakılan göstergelerden biri haline gelmiş durumda.

Uzun süredir “yüksek faizler geçici mi, yoksa kalıcı mı?” sorusu tartışılırken, tablo giderek daha netleşiyor. ABD 10 yıllık tahvilleri, piyasanın sandığından daha uzun süre yüksek seviyelerde kalabilecek bir faiz ortamına işaret ediyor. Bu durum, hem ABD ekonomisini hem de küresel finans sistemini yakından ilgilendiren sonuçlar doğuruyor.

ABD 10 Yıllık Tahvilleri Neden Bu Kadar Önemli?

ABD 10 yıllık tahvilleri, dünya genelinde faizlerin pusulası olarak kabul edilir. Çünkü bu tahviller, “risksiz getiri” kavramının temelini oluşturur. Bankalar, fonlar, şirketler ve hatta devletler bile uzun vadeli borçlanmalarını yaparken bu faizi referans alır.

Bir başka ifadeyle, ABD 10 yıllık tahvil faizi yükseldiğinde, kredi maliyetleri artar. Konut kredileri pahalanır, şirketlerin borçlanma iştahı azalır ve yatırımlar yavaşlayabilir. Faiz düştüğünde ise tam tersi olur; para ucuzlar, ekonomi canlanır. Bu nedenle bu tahvillerdeki her hareket, zincirleme bir etki yaratır.

Son dönemde dikkat çeken nokta, bu faizin yükselmesinden ziyade, yüksek seviyelerde kalıcılık göstermesidir. Piyasa artık kısa vadeli dalgalanmalardan çok, “uzun süre yüksek faiz” ihtimalini konuşuyor.

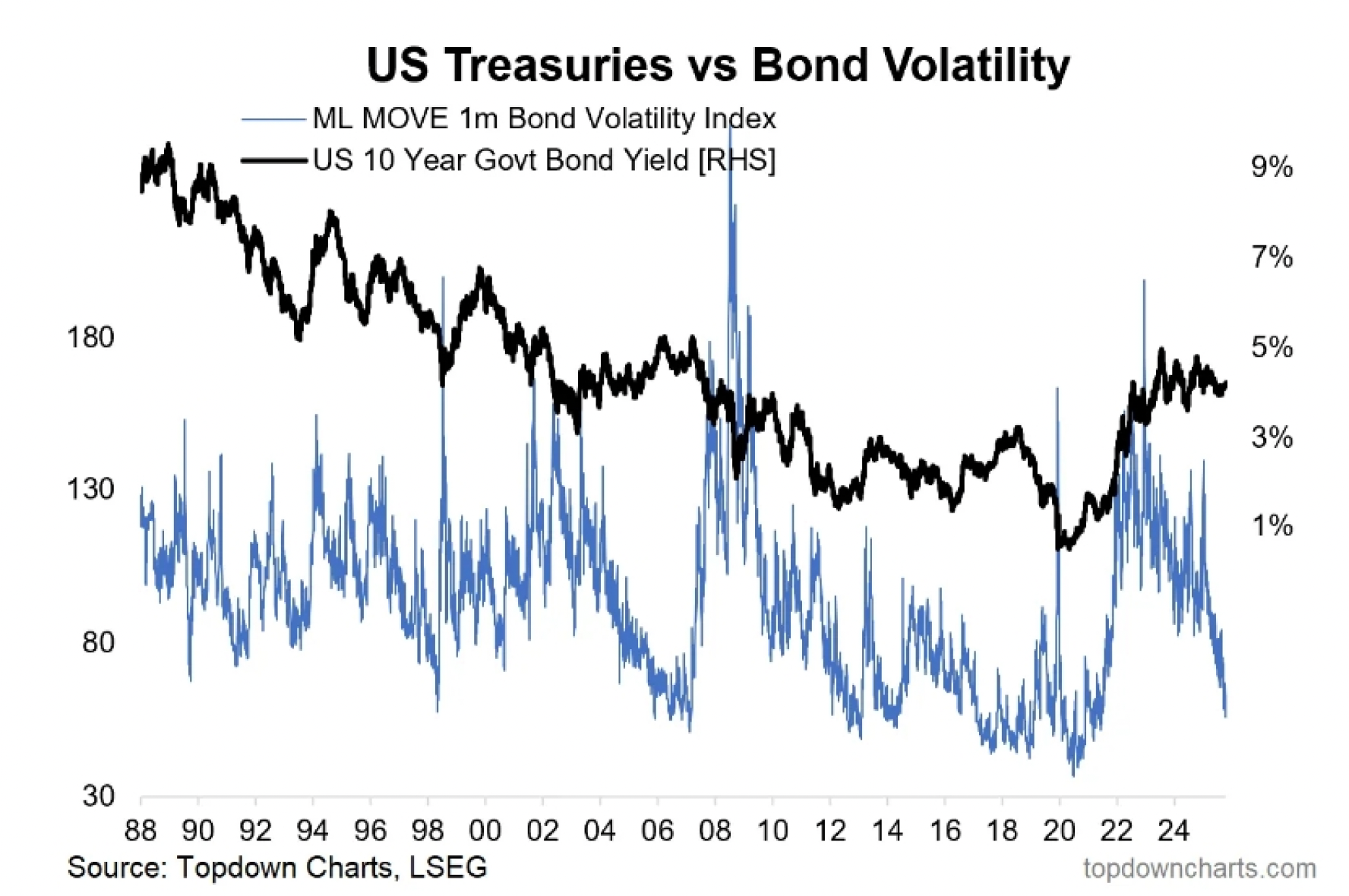

Tahvil Piyasasında Sessizlik Ama Derin Bir Gerilim

İlginç olan şu ki, tahvil piyasasında dışarıdan bakıldığında büyük bir panik havası yok. Fiyat hareketleri geçmiş kriz dönemlerine kıyasla daha sakin. Dalgalanma göstergeleri düşük seviyelerde seyrediyor. Bu da ilk bakışta piyasanın rahat olduğu izlenimini veriyor.

Ancak bu sakinlik, aslında derin bir kararsızlığın sonucu. Ekonomi cephesinden gelen veriler net bir yön göstermiyor. Bir tarafta enflasyonun tam olarak kontrol altına alınamadığına dair işaretler var. Diğer tarafta ise büyümenin yavaşladığını gösteren sinyaller geliyor. Bu iki zıt güç, tahvil piyasasını adeta kilitlemiş durumda.

ABD 10 yıllık tahvilleri bu ortamda bir denge noktası bulmuş gibi görünüyor. Ne sert bir düşüş var ne de kontrolsüz bir yükseliş. Ancak tarihsel olarak bu tür durgun dönemlerin ardından genellikle daha sert hareketler gelir. Sessizlik, çoğu zaman fırtına öncesi bir bekleyiş anlamına gelir.

ABD Dolar Endeksi (DXY) gibi devasa likiditeye sahip göstergelerin bile dar bir koridorda hapsolması, piyasanın net bir yön tayin edemediğini gösteriyor.

Döviz opsiyonlarındaki oynaklık beklentilerinin dip seviyelere inmesi, piyasa oyuncularının kısa vadede büyük bir şok beklemediğini gösterse de, bu tür “aşırı güven” dönemleri genellikle beklenmedik bir haber akışıyla yerle bir olma riski taşır. Analistler, bu süreci “fırtına öncesi sessizlik” olarak tanımlayarak, mevcut sakinliğin kalıcı olmayacağı ve çok yakın bir gelecekte sert fiyat hareketlerinin görülebileceği konusunda uyarılarda bulunuyor.

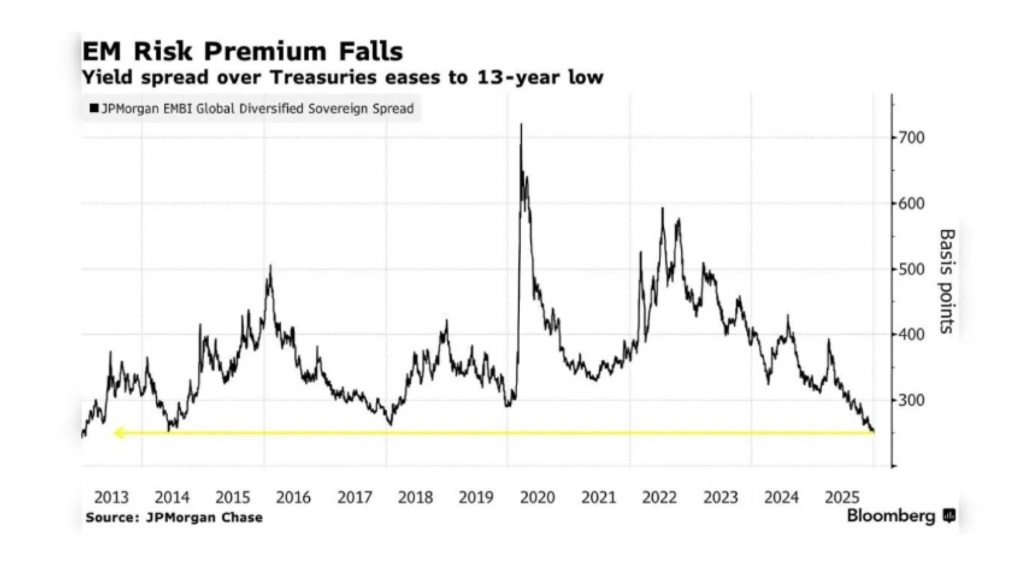

Gelişmekte Olan Ülkelerde 13 Yıllık Rekor: Risk Algısı Neden Düştü?

Gelişmekte olan ülkelerin (EM) borçlanma piyasalarında yaşanan son gelişmeler, küresel yatırımcı iştahının boyutlarını gözler önüne seriyor. Bu ülkelerin tahvil faizleri ile güvenli liman olarak görülen ABD hazine tahvilleri arasındaki fark, son 13 yılın en düşük seviyelerine kadar çekildi. Bu durum, risk primlerinin (spread) neredeyse buharlaştığı ve yatırımcıların artık gelişmekte olan piyasalardaki riskleri göz ardı etmeye başladığı anlamına geliyor. Bir zamanlar “riskli” olarak yaftalanan ekonomilerin borç kağıtları, bugün kapış kapış gidiyor.

Bu tablonun arkasında yatan temel nedenlerden biri, gelişmekte olan ülke merkez bankalarının proaktif tutumlarıdır. Pek çok EM ülkesi, gelişmiş ekonomilerden önce faiz artırarak enflasyonla mücadelede kararlılık gösterdi ve şimdi bu politikaların meyvelerini topluyor. Makroekonomik ve politik koşulların şimdilik “iyicil” (benign) seyretmesi, bu ülkelerin merkez bankalarına faiz indirimi yapma alanı tanıyor. Ancak risk primlerinin bu denli düşmesi, piyasada oluşabilecek en ufak bir olumsuzlukta kaçış yollarının çok daralacağı anlamına da geliyor. Yatırımcıların getiri peşinde koşarken riskleri bu denli düşük fiyatlaması, küresel bir risk iştahı patlamasının doruk noktası olabilir.

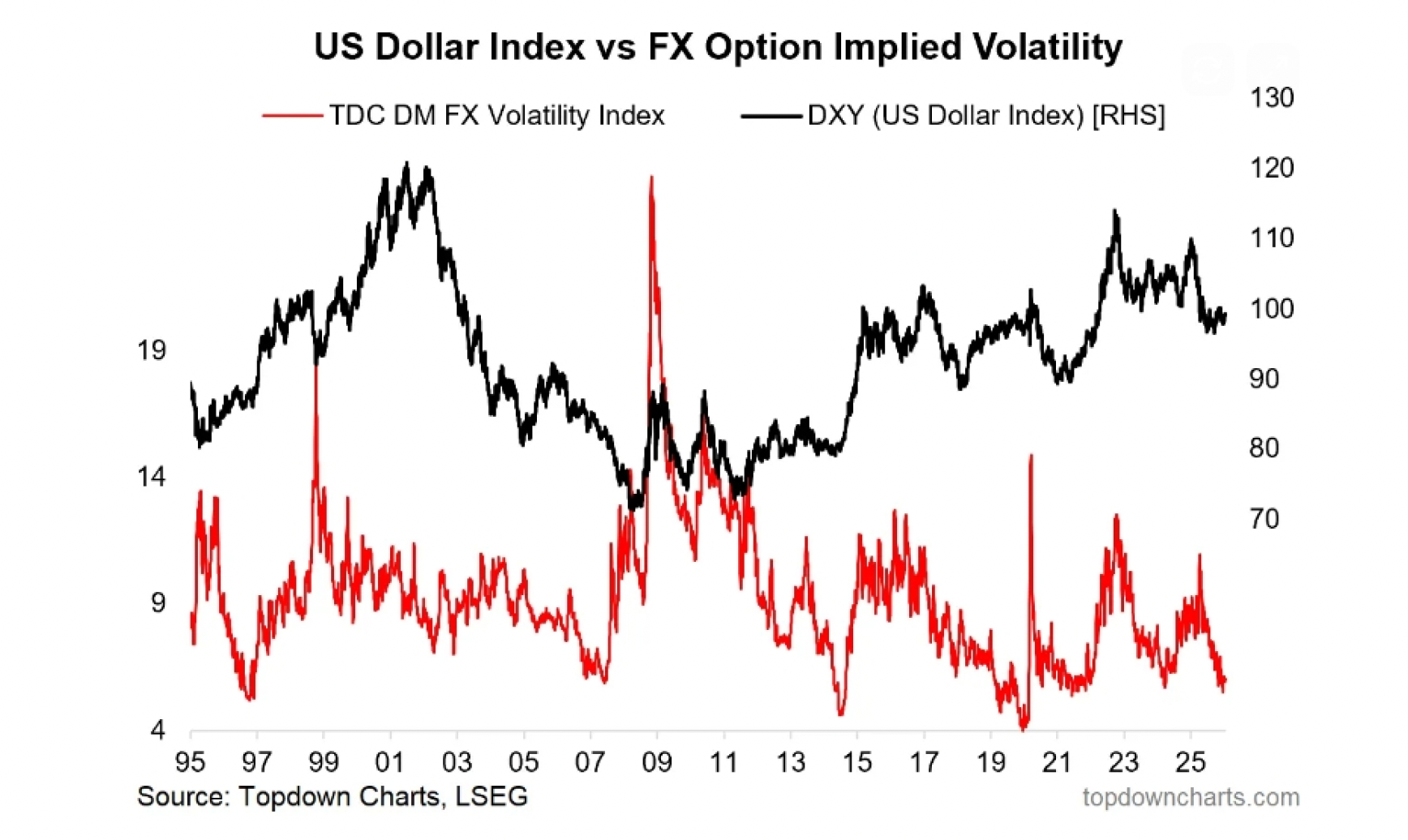

Döviz Piyasasında Kararsız Bekleyiş: Dolar Endeksi Neyi Bekliyor?

Döviz piyasaları, küresel ticaretin ve finansın kalbi olmasına rağmen, son dönemde adeta bir donma evresine girdi. ABD Dolar Endeksi’nin belirli bir aralıkta kilitlenip kalması, küresel paritelerin de yön bulmasını engelliyor. Döviz opsiyonlarında beklenen oynaklığın (implied volatility) sert bir şekilde gerilemesi, kur savaşlarının veya sert devalüasyon beklentilerinin şimdilik rafa kalktığını düşündürebilir. Ancak bu durgunluk, bir doygunluğun sonucudur.

Piyasa aktörleri, ABD Merkez Bankası’nın (Fed) bir sonraki adımına veya küresel büyüme verilerine dair net bir işaret alamadığı için pozisyonlarını korumaya odaklanmış durumda. Bu “kararsız denge” hali, aslında bir yön arayışından ziyade, bir katalizör eksikliğidir. Eğer küresel ekonomide beklenen canlanma gerçekleşirse veya tam tersi bir resesyon sinyali gelirse, bugün dar bantta hareket eden kurların baraj kapakları açılmışçasına savrulması kaçınılmaz olacaktır. Mevcut düşük volatilite ortamı, opsiyon maliyetlerini düşürse de, büyük bir trend değişikliğinin maliyetini artıracak bir birikim oluşturuyor.

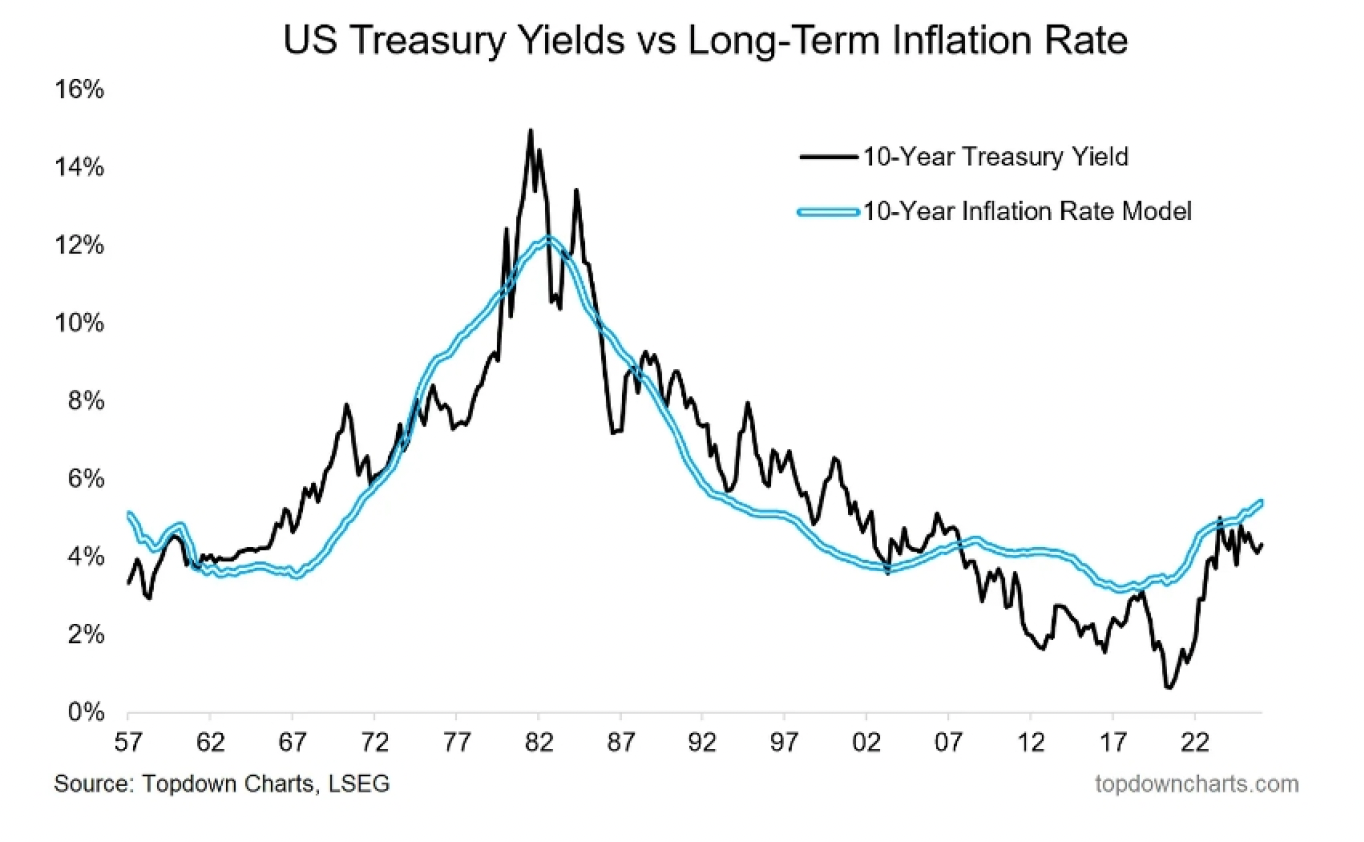

ABD’de Faiz Kabusu: Enflasyon Modelleri ve Kaçınılmaz Yükseliş

Dünya ekonomisinin lokomotifi ABD’de, faizlerin “daha uzun süre daha yüksek” (higher-for-longer) kalacağı senaryosu sadece bir tahmin değil, verilere dayanan bir risk olarak masada durmaya devam ediyor. Uzun vadeli enflasyon beklentilerini gösteren modeller incelendiğinde, enflasyonun yukarı yönlü trendini koruduğu görülüyor. Bu durum, ABD 10 yıllık tahvil getirilerinin mevcut seviyelerinden daha yukarıya gitmek için ciddi bir alana sahip olduğunu kanıtlıyor.

Tarihsel veriler, tahvil faizleri ile enflasyon beklentilerinin el ele yürüdüğünü gösterir. Şu anki tabloda, enflasyon modelinin mevcut piyasa faizlerinin üzerinde seyretmesi, tahvil piyasasında bir “düzeltme” veya “yükseliş” ihtiyacı olduğunu işaret ediyor. Eğer bu yıl küresel ölçekte bir ekonomik büyüme sıçraması yaşanırsa, bu durum emtia fiyatlarını yukarı çekecek ve dolayısıyla enflasyonist baskıları körükleyecektir. Böyle bir senaryoda, tahvil faizlerinin yukarı doğru savrulması, borçlanma maliyetlerini artırarak tüm varlık sınıfları üzerinde baskı kurabilir. Hazine tahvilleri her ne kadar ekonomik daralma dönemlerinde bir “sigorta” görevi görse de, büyümenin güçlü olduğu senaryolarda yatırımcısına zarar ettirme potansiyeli taşır.

ABD Tahvilleri Güvenli Liman Olmaya Devam Ediyor Mu?

Tüm bu tabloya rağmen ABD 10 yıllık tahvilleri hâlâ güvenli liman özelliğini koruyor. Özellikle küresel belirsizlik arttığında, yatırımcıların ilk yöneldiği varlıklardan biri olmaya devam ediyor. Ancak bu kez önemli bir fark var.

Eskiden kriz dönemlerinde tahvillere yönelim faizleri hızla aşağı çekerdi. Şimdi ise aynı refleks daha sınırlı çalışıyor. Çünkü enflasyon riski tamamen ortadan kalkmış değil. Bu da tahvillerin koruma kalkanı olma özelliğini zayıflatmasa da, eski gücünde olmadığını gösteriyor.

Yine de olası bir ekonomik daralma ya da küresel şok durumunda, ABD 10 yıllık tahvillerinin hâlâ en güvenilir adreslerden biri olması bekleniyor. Ancak bu güvenli liman, eskisi kadar yüksek kazanç vaat etmiyor. Daha çok “zararı sınırlama” işlevi öne çıkıyor.

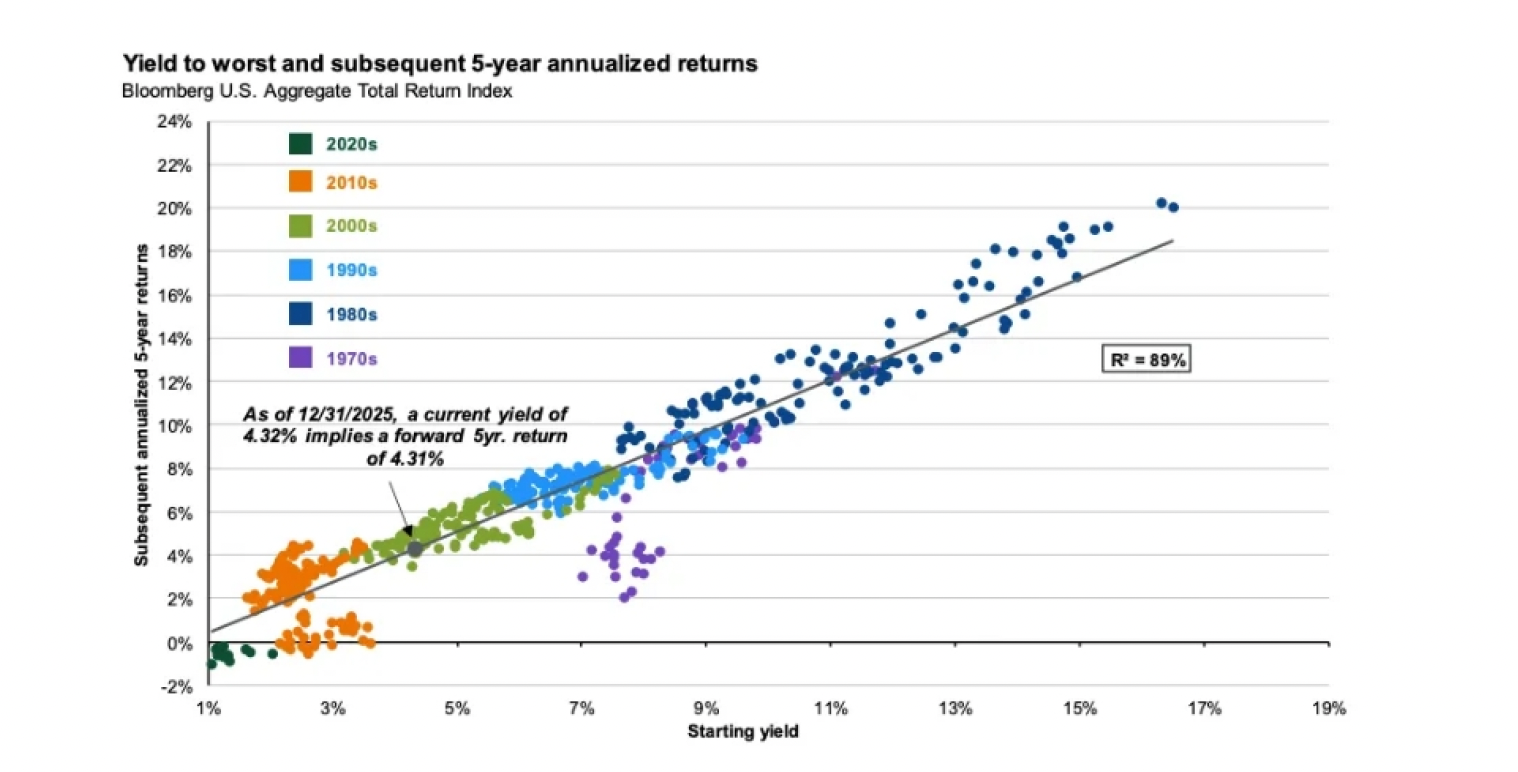

Tahvillerin Matematiksel Gücü: Gelecek 5 Yılın Yol Haritası

Yatırım dünyasında geleceği öngörmek genellikle imkansıza yakın olsa da, tahvil piyasası bu konuda şaşırtıcı bir matematiksel tutarlılık sunuyor. Yapılan analizler, bir tahvilin “başlangıç getirisinin” (starting yield), o tahvilin önümüzdeki 5 yıl içindeki yıllıklandırılmış getirisini tahmin etmede %89 oranında bir başarıya sahip olduğunu gösteriyor. Bu, finans dünyasında rastlanabilecek en yüksek korelasyonlardan biridir.

Şu anki piyasa koşullarında, yaklaşık %4,30 civarında olan bir başlangıç getirisi, yatırımcıya önümüzdeki 5 yıl boyunca yıllık bazda benzer bir getiri vaat ediyor. Her ne kadar %4’lük bir getiri, geçmişin hiper-enflasyonist dönemleri veya yüksek riskli varlıkların getirileriyle kıyaslandığında “mütevazı” görünse de, portföy çeşitlendirmesi açısından kritik bir öneme sahip. Özellikle nakit paranın değer kaybettiği veya hisse senedi piyasalarının aşırı pahalılandığı bir ortamda, pozitif bir getiri elde etmek, büyük kayıplardan kaçınmak adına altın değerindedir. Ancak bu “öngörülebilir getiriye” ulaşma yolculuğu, faizlerin yükseldiği dönemlerde anapara değer kaybı yaşanabileceği için yatırımcılar adına sancılı olabilir. Sabırlı olan ve tahvilini vade sonuna kadar tutma eğiliminde olanlar için ise matematik, oldukça net bir tablo çiziyor.

Sonuç olarak, küresel finans sistemi şu an için düşük volatilite, düşük risk primi ve kararsız bir bekleyiş sarmalında bulunuyor. Gelişmekte olan ülkelerdeki aşırı iyimserlik, döviz piyasalarındaki donma ve ABD’deki enflasyon-faiz ikilemi, piyasaların bir “kırılma noktasına” doğru ilerlediğini gösteriyor. Yatırımcılar için en büyük risk, bu sakinliğin kalıcı olduğunu varsayarak tedbiri elden bırakmaktır. Zira tarih, en büyük piyasa sarsıntılarının, herkesin her şeyin yolunda olduğuna inandığı en sakin zamanlarda başladığını defalarca kanıtlamıştır.